Tech boven en Straat open

Uit het departement: "Beursblik in een notendop"

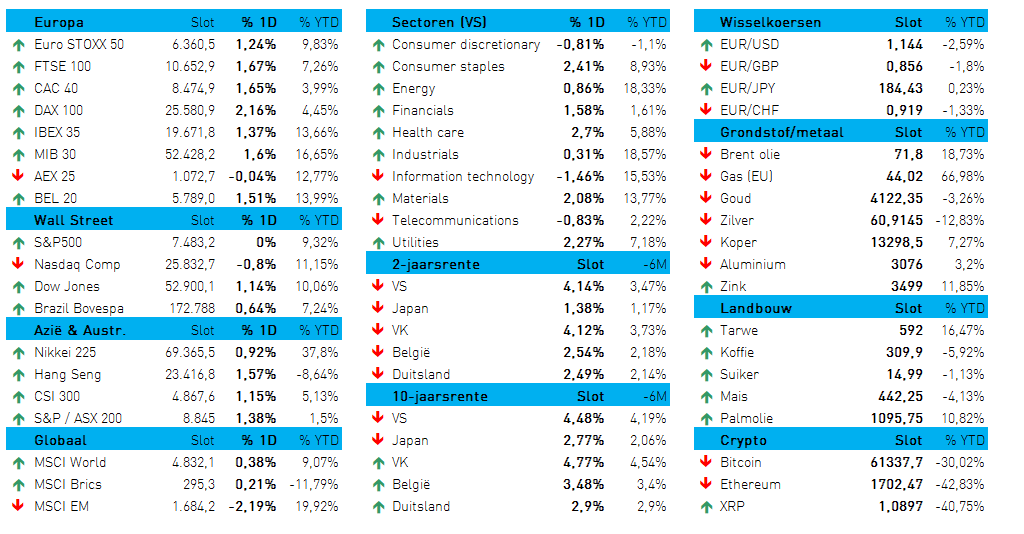

Europese aandelen klokten vrijdag met 0,54% verlies op het laagste peil in meer dan twee weken af, wat 2,5% verlies doorheen de hele week opleverde. Iran domineert én verstoort de debatten, zo mag duidelijk zijn, via een niet-aflatende verstoring van de energievoorziening. En zo blijven de geopolitieke spanningen rond het Midden-Oosten een rem zetten op het Europese optimisme.

Ook ver buiten de EU-grenzen blijven beleggers en bedrijven speuren naar betekenisvolle tekenen van vooruitgang in de vredesbesprekingen tussen de VS en Iran. Die kregen we vrijdag alvast niet, want Iran gaf enkel zijn lijstje met eisen af en pakte alras weer de biezen. Vredesduif Trump annuleerde daarop een reis van Amerikaanse afgezanten naar Islamabad om te overleggen in de VS.

Maar er is hoop. Iran liet zonet weten dat het eerst een deal wil sluiten over het openen van de zeestraat en pas daarna nucleaire besprekingen wil voeren. In eerste instantie zou de Straat van Hormuz vandaag alweer geopend worden. Goed nieuws, al houdt Washington de boot tot nader order af. Wordt vervolgd.

Dollar en olie stabiel

De brede markt denkt er ondertussen het zijne van. De dollar trappelde andermaal ter plaatse (€1 = $1,1727), net zoals de cryptomunten bitcoin (78.906 dollar) en ethereum (2.380 dollar). Optimisme over mogelijke vredesbesprekingen tussen de VS en Iran compenseerde vrijdag zorgen over het aanbod, maar per saldo kost een vat Brent-olie vannacht nog altijd 106 dollar omdat er van besprekingen niet veel sprake was én omdat de doorvoer via de Straat van Hormuz zich nog altijd maar op ongeveer 10% van het normale niveau bevindt.

Goldman Sachs verhoogde zonder de prognoses voor de olieprijs door de recente “extreme” voorraaddaling . Een vat Brent-olie kan in het vierde kwartaal van 2026 nu 90 dollar kosten, tegenover een eerdere 80 dollar, wat impliceert dat ook de voorspelde olieprijzen in het tweede en derde kwartaal verhoogd werden. Goldman schat het totale verlies op 14,5 miljoen vaten ruwe olie per dag, meteen goed voor de grootste verstoring in de geschiedenis.

Aziatische en Amerikaanse hardware blijven hoge toppen scheren

Maar de S&P 500 (+0,8%) en de Nasdaq (+1,§%) noteerden vrijdag wél opnieuw op recordhoogte. Dat komt door een combinatie van solide bedrijfswinsten, dalende rentes en aanhoudende speculatie over toekomstige renteverlagingen door de Fed. De technologieaandelen kregen een duw in de rug van Intel (+23%) omdat de AI-boom springlevend is en dat het kersverse resultatenseizoen een beresterke start heeft gemaakt.

In Azië werd die lijn doorgetrokken, met vooral koophonger voor halfgeleider- en AI-gerelateerde aandelen. Met name Zuid-Korea en Taiwan profiteerden daarvan, terwijl hoge en volatiele olieprijzen zowat overal vooral tegendruk zorgden omdat energie- en inflatiezorgen een aanhoudende bron van zorgen blijven. Dat beloofd dus voor de Europese beurzen.

Resultatenseizoen

Het cijferseizoen over het eerste kwartaal gaat deze week crescendo, nadat 139 van de 500 S&P bedrijven in gemiddeld 81% van de gevallen de winstramingen overtroffen. Daardoor is een winstgroei van 16,1% op jaarbasis mogelijk in 2026, terwijl die teller op 1 april nog op 14,4% stond. Die toename staat wel haaks op de voorzichtige toekomstvooruitzichten, met stijgende brandstofkosten en druk op de toeleveringskettingen als rode draad. Procter & Gamble verwacht dit jaar in dat kader 1 miljard dollar minder winst. We kijken deze week onder meer uit naar Amazon, Alphabet en Meta Platforms, maar ook naar oliesupermajors zoals Exxon Mobil en Chevron.

Obligaties weer wat meer in trek

De Amerikaanse staatsrente daalde vrijdag omdat er in het weekend vredesbesprekingen zouden kunnen plaatsvinden tussen de VS en Iran. De 10-jaarsrente trok 1,7 basispunten lager naar 4,306%, terwijl de 30-jaarsrente 0,3 basispunten daalde naar 4,92% en de 2-jaarsrente 4,5 basispunten naar 3,78%. Ook in Europa, en dus in België, was er geen sprake van stijgende rentes, al kunnen we van het tegendeel ook niet spreken. Een pas op de plaats, wat verraadt dat er hoop is op normalisatie, en dus op een rentedaling. Maar of de ECB de rente snel zal willen of kunnen verlagen is een heel andere vraag.

Wat staat er vandaag op het menu?

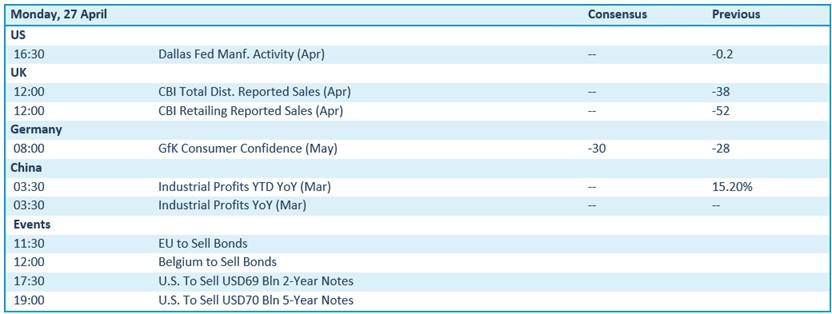

In China staan nieuwe cijfers over de industriële winsten op de agenda. Duitsland publiceert een update van het consumentenvertrouwen, terwijl het Verenigd Koninkrijk inzicht geeft in de toestand van de detailhandel en de distributiesector. In de Verenigde Staten ligt de focus op regionale industriële activiteit. In Europa staat een obligatieveiling gepland.

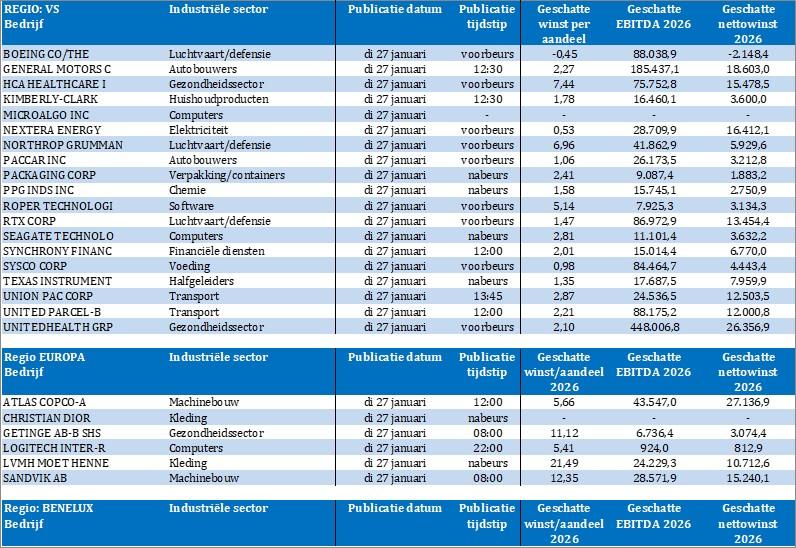

Bedrijfsresultaten komen er vandaag onder meer van Cadence Design Systems, Deutsche Börse, Domino’s Pizza, Galp Energia, Nordex, Public Storage, Ventas en Verizon Communications. Maar de komende dagen komen er véél, véél meer. Misschien is extra vroeg gaan slapen en er extra vroeg weer uit een goed scenario voor in het geval u kort op de bal wil spelen?