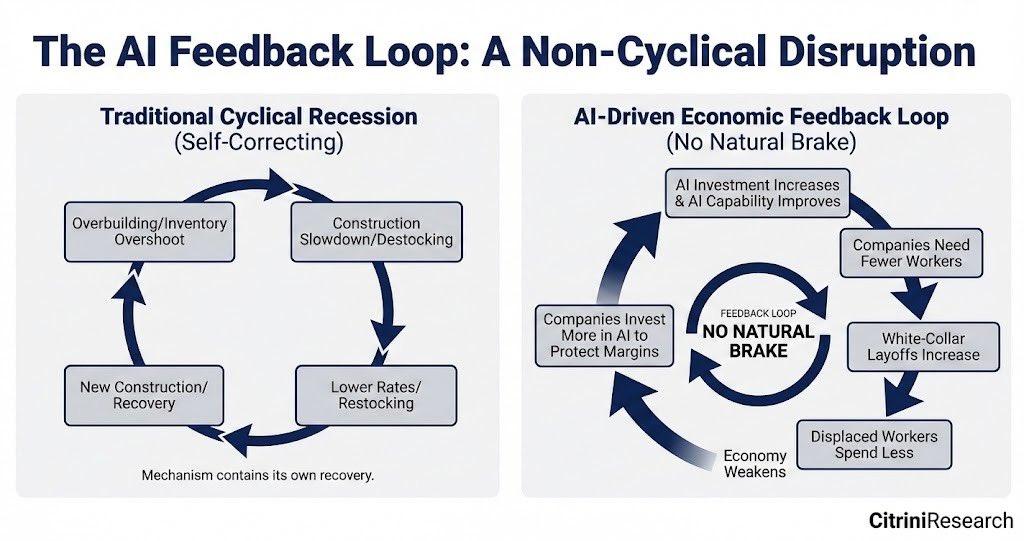

AI-alarm door Citrini

Uit het departement: "Beursblik in een notendop"

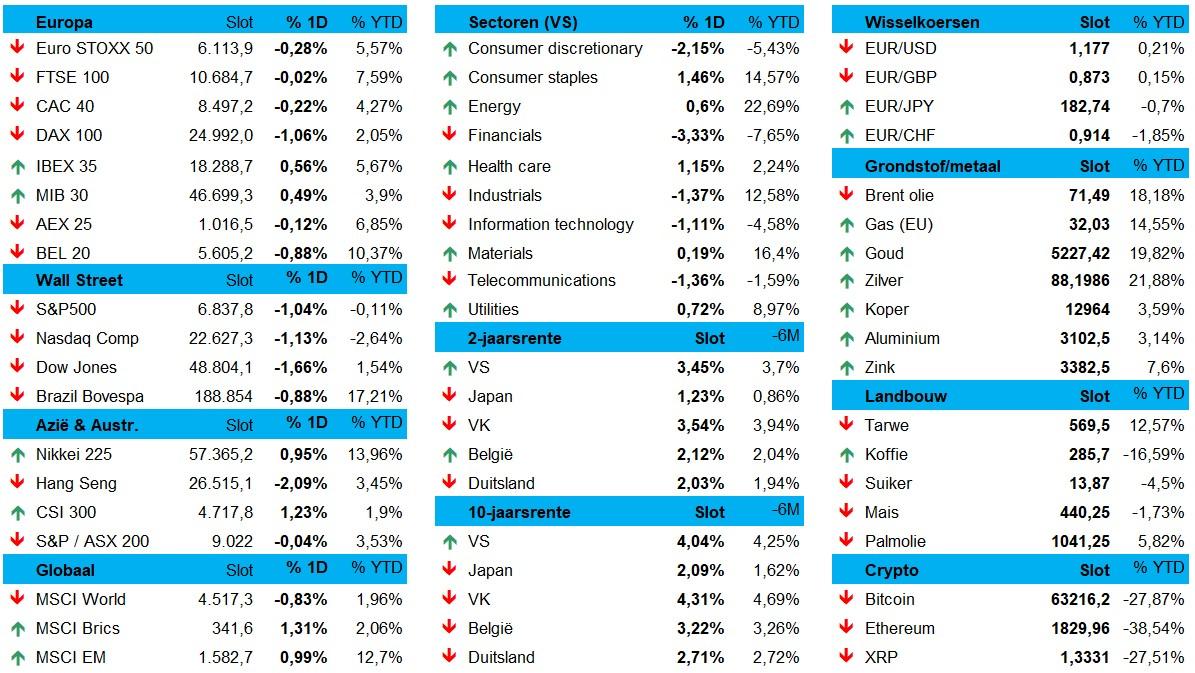

De vrees dat AI de softwaresector, en bij uitstek nog wat andere sectoren in zijn zog, gaat opeten, knaagde opnieuw aan de aandelenmarkten. Duidelijke verliezen, over een breed front, dus. De Euro Stoxx 600 verloor 0,45%, de BEL20 0,9%, de CAC 40 0,8%, de AEX 1% en ga zo maar door. Op Wall Street ging de S&P 500 1% en de Nasdaq 1,1%, terwijl Azië zich onttrok aan dat pessimisme (of realisme, zo u wel). Taiwan steeg onder impuls van de chipaandelen vlot 2,75%, gevolgd door Zuid‑Korea (+2,11%), China(+1%) en Japan (+0,22%). India (‑1%) en Hongkong (‑1,9%) gingen niet mee in dat optimisme.

Citrini nekt de sfeer

De softwaresector was alweer kop van jut nadat onderzoeksbureau Citrini Research het rapport “The 2028 Global Intelligence Crisis” uitbracht". Ondanks dat naar eigen zeggen een hypothetisch scenario inhoudt, fictief eerder dan realistisch, namen beleggers dat zeker voor waar. Het beschrijf dat vanaf juni 2028 explosieve AI-vooruitgang kan leiden tot massale “white-collar werkloosheid”, “ghost GDP” (AI-output zonder consumptie), dalende consumentenbestedingen en een negatieve algemene spiraal. Dat kan een recessie opleveren waarbij de werkloosheid tot boven 10% kan stijgen en de S&P500 tot 38% kan dalen vanaf zijn piek in 2026.

Softwareaandelen werden natuurlijk hard geraakt uit vrees voor AI-disruptie van SaaS-modellen, erosie van prijszettingsmacht en “human friction”. Grote verliezers waren onder meer aandelen zoals IBM (-13%), Datadog, CrowdStrike, Atlassian, Zscaler, AppLovin, MongoDB en Intuit fors (meestal 8-11%). Op het bredere vlak daalden ook Salesforce, ServiceNow, DoorDash en payments (Visa/Mastercard), zodat de overkoepelende IGV-software-ETF vlot 5% van zijn waarde verloor. En dat door een rapport dat géén voorspelling is, maar eerder een denkoefening.

Windstilte op de brede markt

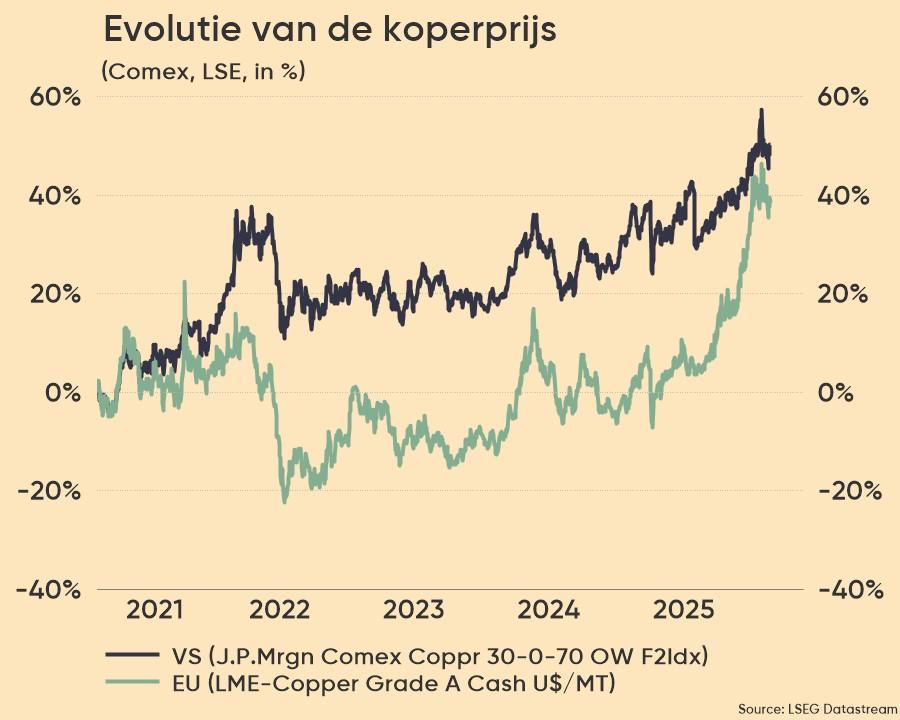

De edelmetalen lieten gisteren een gemengd beeld zien: goud daalde 1,07% tot 5.179 dollar per ounce, terwijl zilver de winst van gisteren vasthield op 88.19 dollar per ounce. De cryptomunten verloren opnieuw wat terrein, met Bitcoin op 63.233,40 dollar en Ethereum op 1.826,16 dollar. Op de energiemarkt verdapperde de Brent-olie 0,59% tot 71,73 dollar, terwijl de Europese gasprijzen op 30,9 euro per MwH bleven steken. De klassieke grondstoffen waren wel in trek, met name koper (+2% naar 5,9 dollar per pond). Dat keert de verliezen van eergisteren om, te wijten aan de terugkeer van Chinese handelaren. Vandaag overheerst optimisme over mogelijk lagere Amerikaanse tarieven, die voor China voordelig kunnen uitpakken.

Tarievensoap

De turbulentie van de voorbije dagen wortelt deels in de tarievensoap van Trump, nadat het Amerikaanse Hooggerechtshof de eerdere tarieven illegaal verklaarde. Voor sommigen verschilt de nieuwe situatie (met 15% tarieven) weinig van wat al in voege is, denk aan de eurozone. Maar die besloot de goedkeuring daarvan even in de frigo te steken. En landen als China, India en Brazilië zouden er zelfs op vooruit gaan. Dat wordt lollig aan de onderhandelingstafel, zodat Trump alvast liet weten dat landen die “spelletjes spelen” riskeren op hogere tarieven getrakteerd te zullen worden.

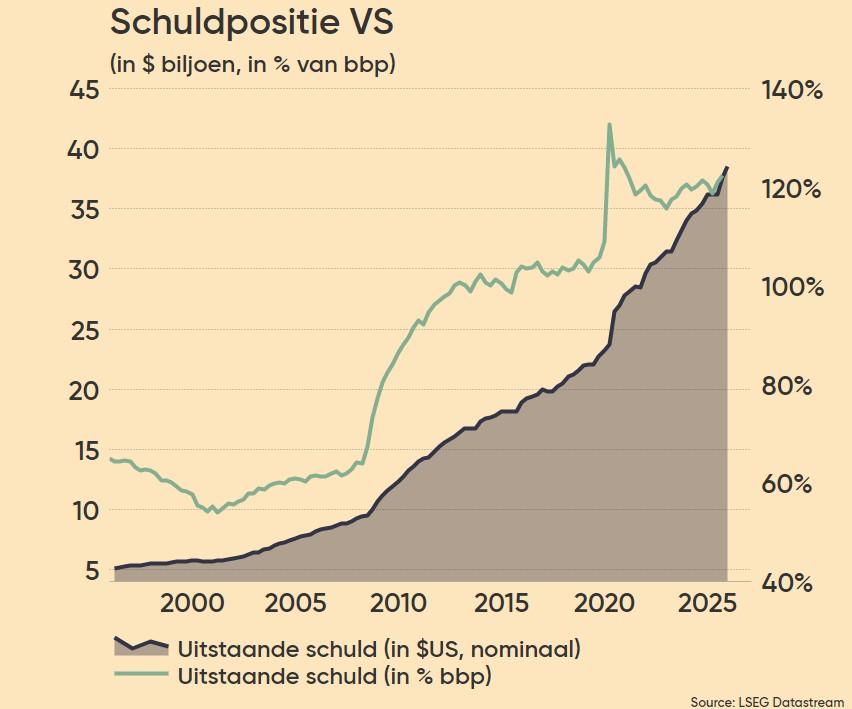

Maar wat het tariefdebat zeker doet, is de buitensporige tekorten van de VS weer onder de aandacht brengen. De tarieven moesten immers 3 biljoen dollar recupereren van de 4,7 biljoen dollar grote “Big Beautiful Bill”. Tot dusver reageren de obligatiemarkten niet tot nauwelijks op deze soap, terwijl de dollar stabiliseerden op de valutamarkten (€1= $1,1781). Los daarvan zorgen de tarieven voor weinig deining op de financiële markt, en dat is niet eens zo onverwacht.

Wat ander economisch nieuws

We kijken nog even naar wat meer klassiek nieuws. Zo daalde het Belgische ondernemersvertrouwen sterk in februari. De teller ging van -8,8 in januari naar -13,7 in februari, omdat het sentiment in alle sectoren, behalve de bouwsector, verslechterde. De handel tekende de grootste daling op, terwijl de vraagverwachtingen en prognoses van orders aan leveranciers een goede tweede waren.

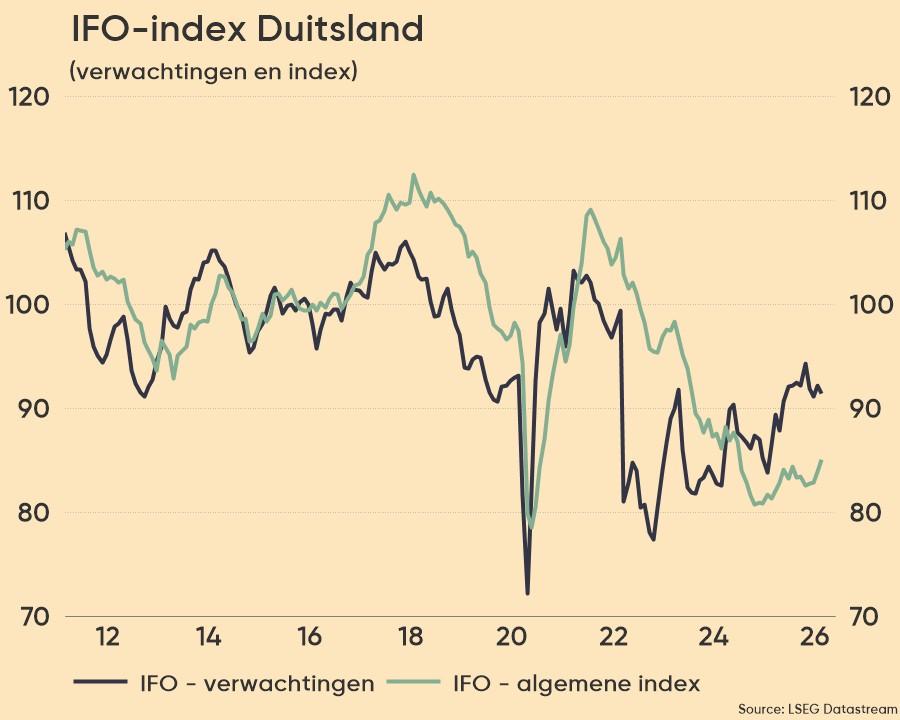

In Duitsland steeg de Ifo-index dan weer voor de tweede maand op rij. Het sentiment van de bedrijfsleiders steeg immers naar 88,6 punten, het hoogste peil in een half jaar, wat wijst op een voorzichtig economisch herstel in Duitsland. Zowel de huidige situatie als de toekomstverwachtingen verbeterden, terwijl de industrie, diensten en bouw een herstel lieten zitten. Vooral de logistiek trok de dienstensector hoger, maar al bij al blijft de handel wel nog zwak, met name omwille van de aanhoudende handelsonzekerheid.

Wat mag u vandaag verwachten?

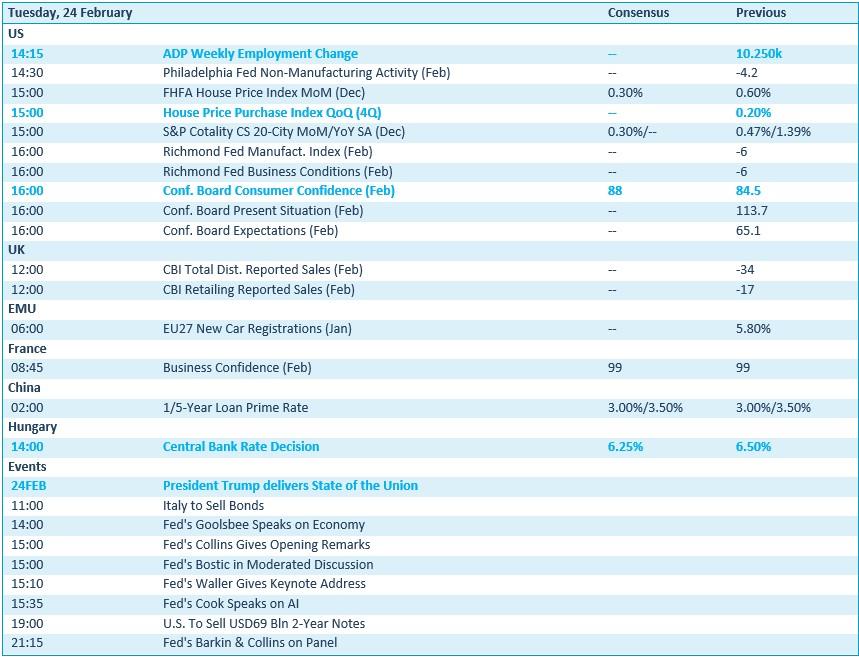

We kijken met stip uit naar de State of the Union door zijne Keizerlijkheid Donald J. Trump. Al de rest is bijna bijzaak, al is het ADP‑arbeidsmarktrapport dat allerminst. En ook de sentimentindexen vanuit Philadelphia en Richmond zijn dat niet, net zomin we het consumentenvertrouwen zomaar zullen negeren. Uit het VK krijgen we kleinhandelsverkopen, de Eurozone levert autoregistraties voor januari aan, terwijl Frankrijk een update van het bedrijfsvertrouwen publiceert.

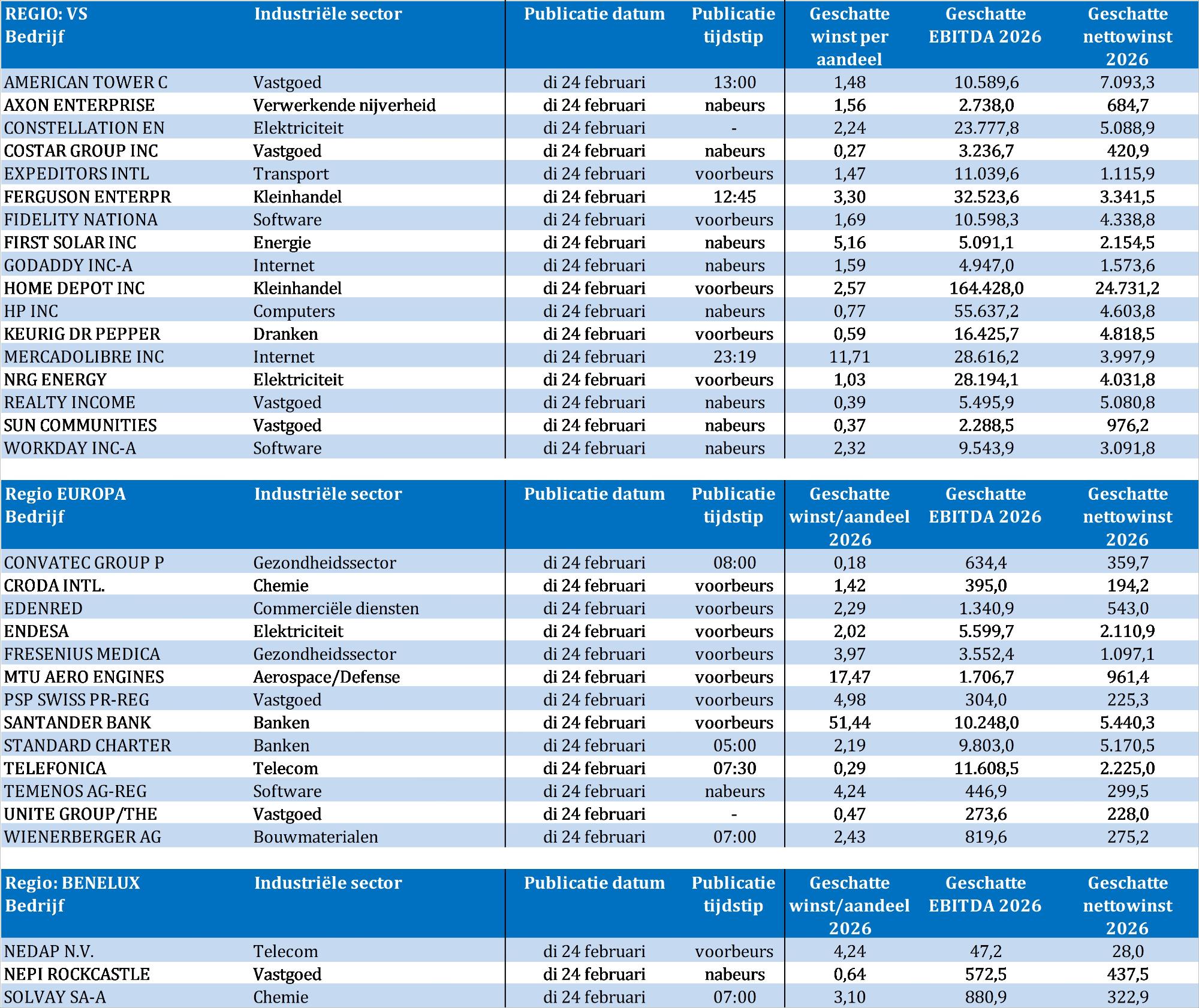

Bedrijfsresultaten komen er vandaag onder meer van American Tower, Banco Santander, Constellation Energy, Edenred, Ferguson, First Solar, Fresenius Medical Care, GoDaddy, Home Depot, HP, Keurig Dr Pepper, MercadoLibre, Nedap, NRG Energy, Realty Income, Sandvik, Standard Chartered, Sun Communities, Swiss Re, Temenos, Workday, Solvay en zo veel meer.