Software onder, chips boven

Uit het departement: "Beursblik in een notendop"

Software-aandelen kregen het gisteren opnieuw moeilijk, terwijl de olieprijs doorsteeg tot 105 dollar per Brent-vat en het licht in de Straat van Hormuz onverminderd op rood blijft staan. De tot dusver gepubliceerde kwartaalcijfers van voornamelijk Amerikaanse bedrijven stelden gelukkig allerminst teleur, al bespeureden oplettende beleggers wel wat zwakte in de cijfers van softwaregroep ServiceNow. Dat was voldoende om het AI-spook weer over de (SAAS) software-industrie te laten neerdalen. Daartegenover krikten extreem sterke cijfers van chipbakker Intel de koers van het aandeel nabeurs 22% hoger, zodat het recente chipoptimisme vandaag nog wel wat voort zal duren.

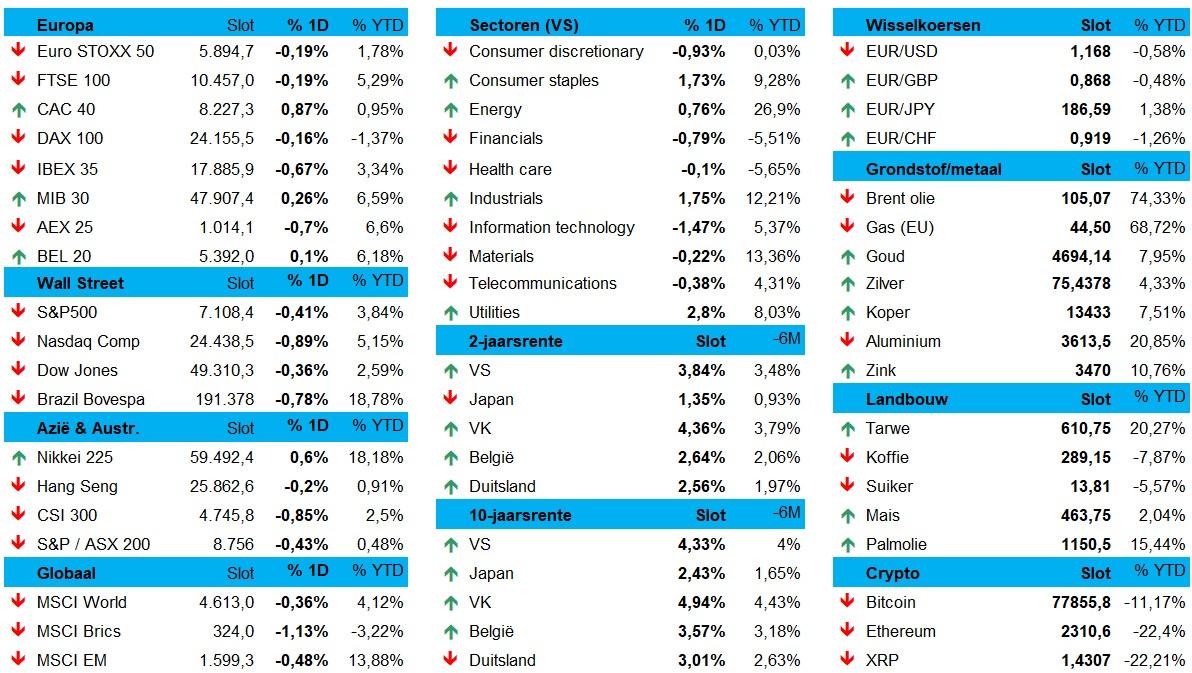

Om maar te zeggen dat de beurzen overwegend in het rood sloten. In Europa (+0,1%) hielden defensieve sectoren stand, maar Amsterdam verloor 0,7%, terwijl de CAC40 de positieve uitschieter was met 0,9% winst. In de VS namen beleggers gas terug. De S&P 500 verloor 0,41% en de Nasdaq liet 0,9% liggen.

Ondertussen verzwakte de euro licht tegenover de dollar (€1 = $1,1680, terwijl de dollar stand hield tegenover de yen en het Britse pond won marginaal tegenover de dollar. Geen grote bewegingen, dus, en dat was niet anders voor goud (-0,7% tot 4.673 dollar per ounce) en zilver (-1,4% tot 74.33 dollar per ounce). Koper verloor 1,2% en aluminium zakte 0,7%, terwijl de bitcoin standhield op 77.815 dollar.

Taiwan steelt de show in Azië

Azië rondde een overwegend negatieve sessie af, maar dat met Taiwan als de uitgesproken winnaar (3,3%) omdat het de beperkingen versoepelde voor institutionele beleggers om maximaal 10% van het fonds in een enkel aandelen belegd te hebben. En dus begon iedereen als een gek TSMC op te kopen, dat prompt 10% in waarde steeg. Daarnaast hielden Hongkong (+0,27%) en Japan (+0,12%) het hoofd nog net boven water, maar daarmee is alles gezegd.

Europa richting stagflatie

Het zijn dus lastige dagen voor economisten, analisten én centrale bankiers. Vooral die laatste balanceren al een tijdje in spagaat omdat de beoordeling van de huidige staat en de vooruitzichten voor de economie afhankelijk blijft van de per definitie onvoorspelbare omvang en uitkomst van de Oorlog in Iran.

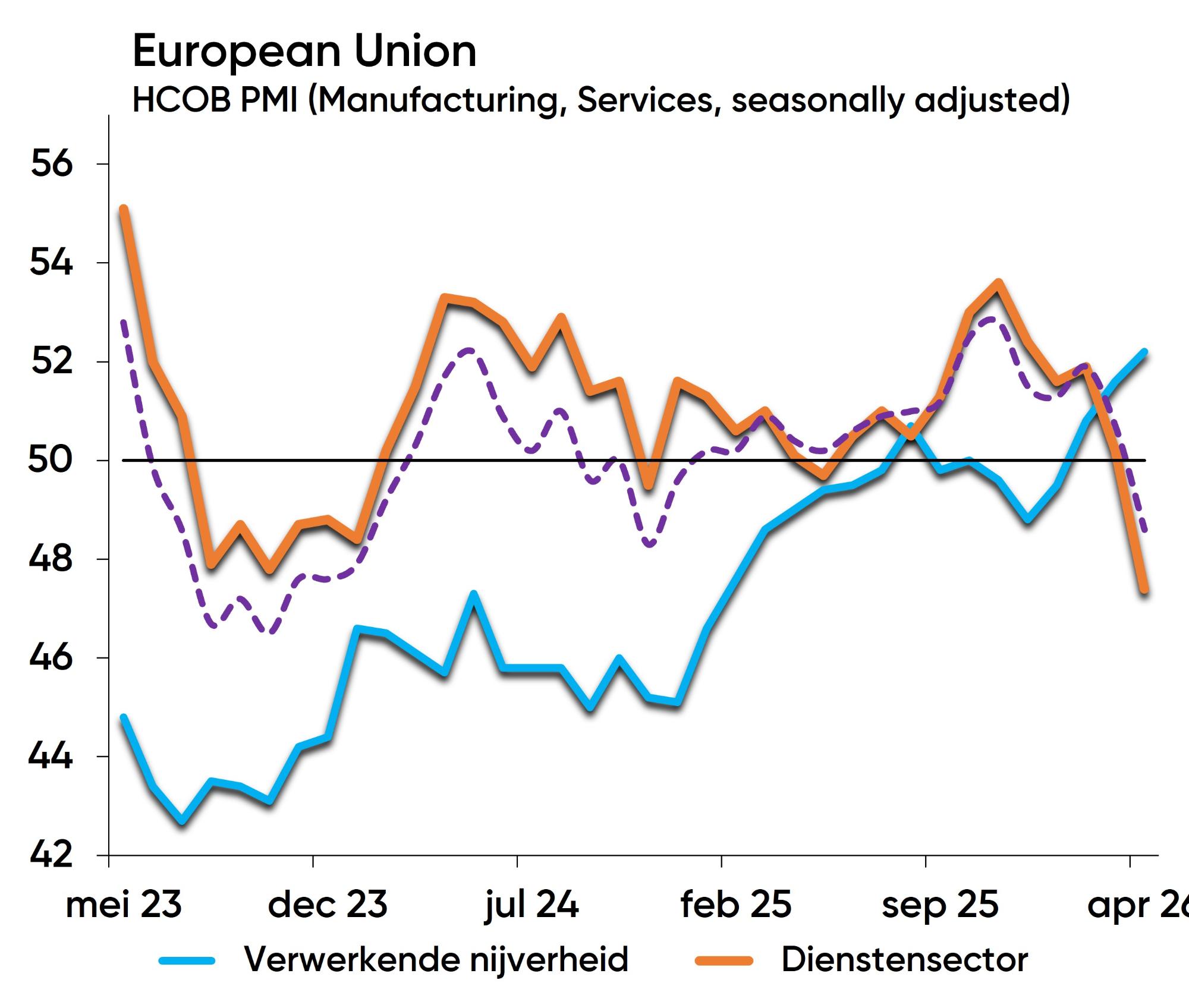

Gisteren brachten de maandelijkse PMI-enquêtes alvast wat soelaas, met data die véél korter op de bal spelen dan al de rest van de economische statistiek. Europa verging het in april zonder meer slecht, want de economie stevent af op stagflatie. De PMI-index daalde sterker dan verwacht van 50,7 naar 48,6, de eerste keer in recessiemodus sinds december 2024, door een bananenschil in de dienstensector (47,7 punten).

Dat de maakindustrie zowaar verbeterde tot 52,2 punten is een gezichtsbedrog, want veel klanten stelden aankopen snel veilig. Maar het verhaal over de prijzen is zorgwekkender, want zowel de inputkosten als de outputprijzen stijgen het sterkst in meer dan drie jaar. Inflatie én groeikrimp, ga daar maar eens mee aan de slag mevrouw Lagarde.

Ook in het VK verbeterde de activiteit in april, want de PMI-index klokte af een stevige 52 punten, min of meer goed voor 0,2% groei op kwartaalbasis. Maar ook hier hebben de zichzelf snel indekkende aankopers hun aandeel in, want de industriële graadmeter piekte met 53,6 punten zelfs op zijn hoogste stand in 47 maanden.

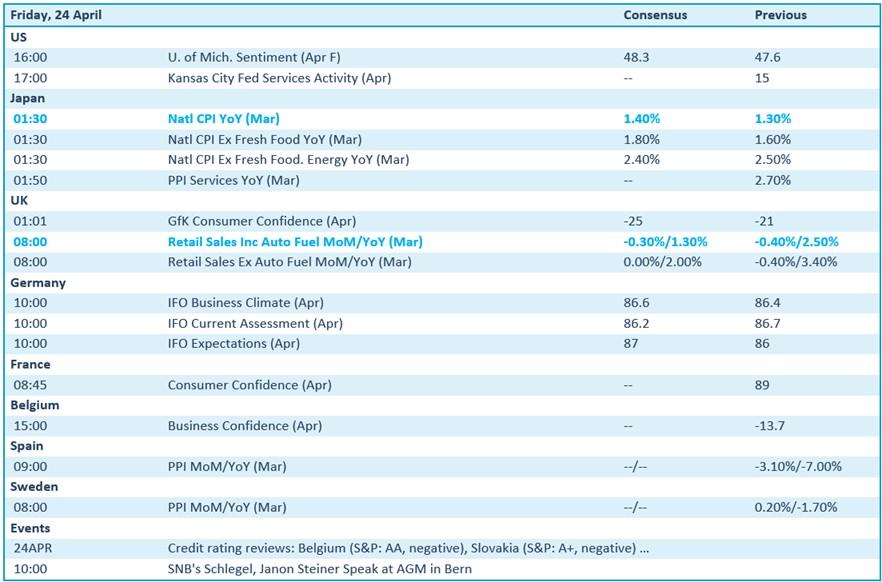

Wat mag je vandaag verwachten?

De economische aandacht verschuift vandaag naar een resem inflatiedata voor maart (Japan, Spanje en Zweden) en vertrouwenscijfers over april (VK, Duitsland, Frankrijk en België). In de VS volgt later op de dag een update van de altijd interessante sentimentsindicator van de universiteit van Michigan.

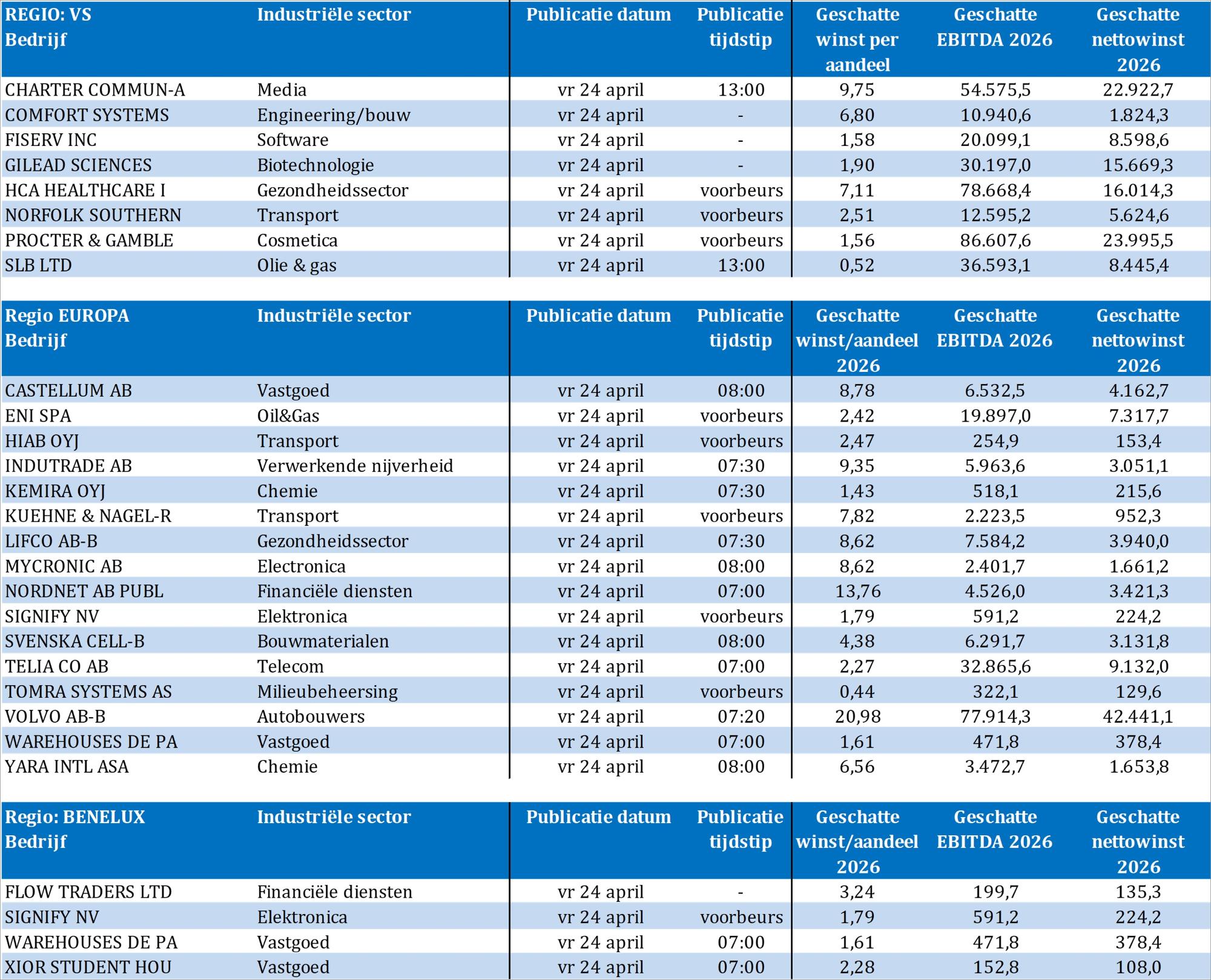

Bedrijfsresultaten komen er vandaag van Castellum, Charter Communications, Fisher Investments, Flow Traders, Gilead Sciences, Industrade, Kemira, Kühne + Nagel, Lifco, L’Oréal, Mowi, Procter & Gamble, Signify, SLB, Svenska Cellulosa, Tele2, Tomra Systems, Volvo, WDP, Xior Student Housing, Yara en meer van dat moois.