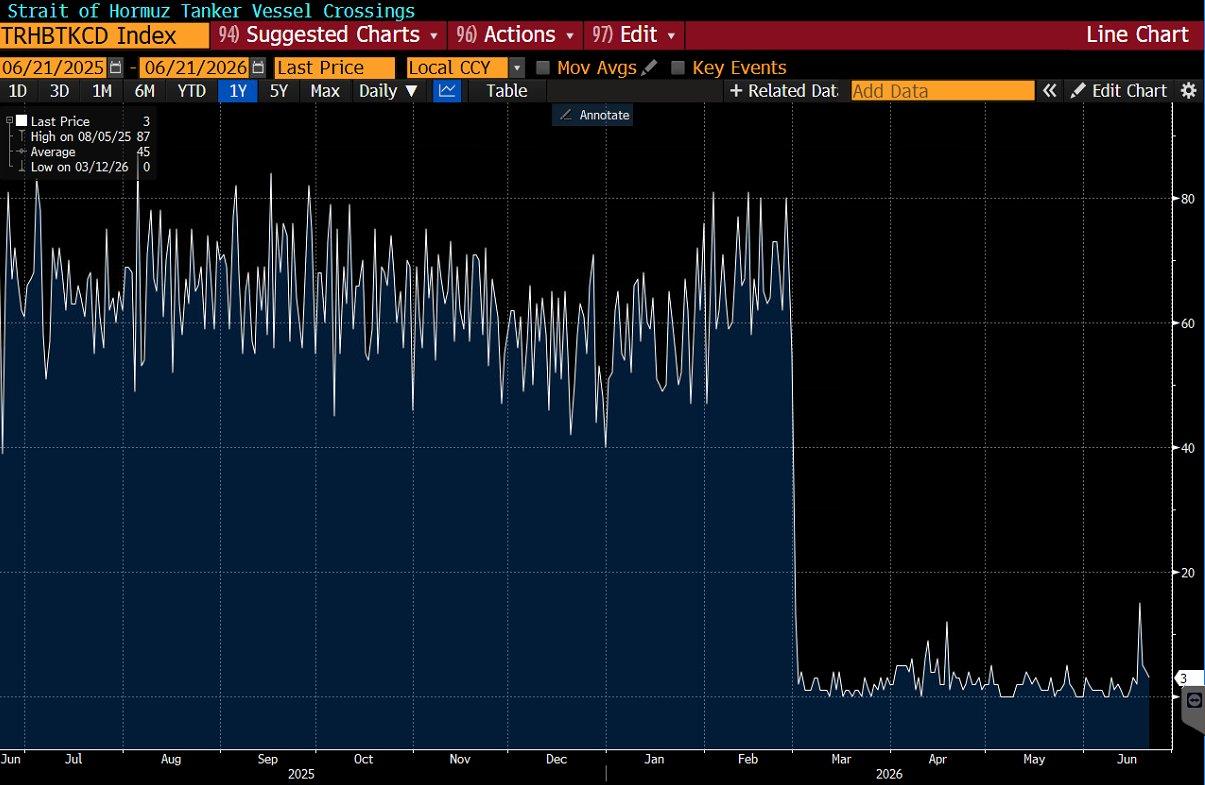

Hormuz open, Hormuz dicht

Uit het departement: "Beursblik in een notendop"

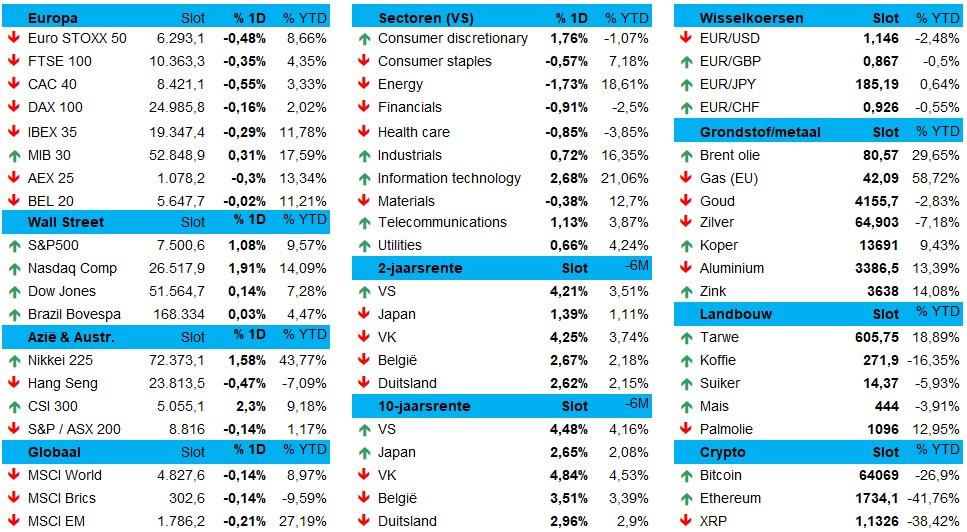

Wall Street hield vrijdag de deuren dicht omwille van “Juneteenth National Independence Day”, zodat aandelen- én obligatiehandelaars eens niet aan AI, Trump, Hormuz, terawatts of Joules moesten denken. Europa had daardoor het beleggersrijk voor zich alleen, wat zoveel wil zeggen dat er … amper wat gebeurde. De Euro Stoxx 600 verloor 0,23%, met een beperkt verlies van 0,2% voor de Duitse DAX.

Op de valutamarkten daalde de euro opnieuw (€1 = $1,1457), terwijl de Japanse yen bleef verzwakken tegenover de dollar ($1 = JPY 161,66). De goudprijs herstelde met 0,5% tot 4.179 dollar, tegenover 1,2% winst voor zilver. Belangrijker is een nieuw verlies voor de olieprijs: -1,6% tot 79,29 dollar per Brent-vat.

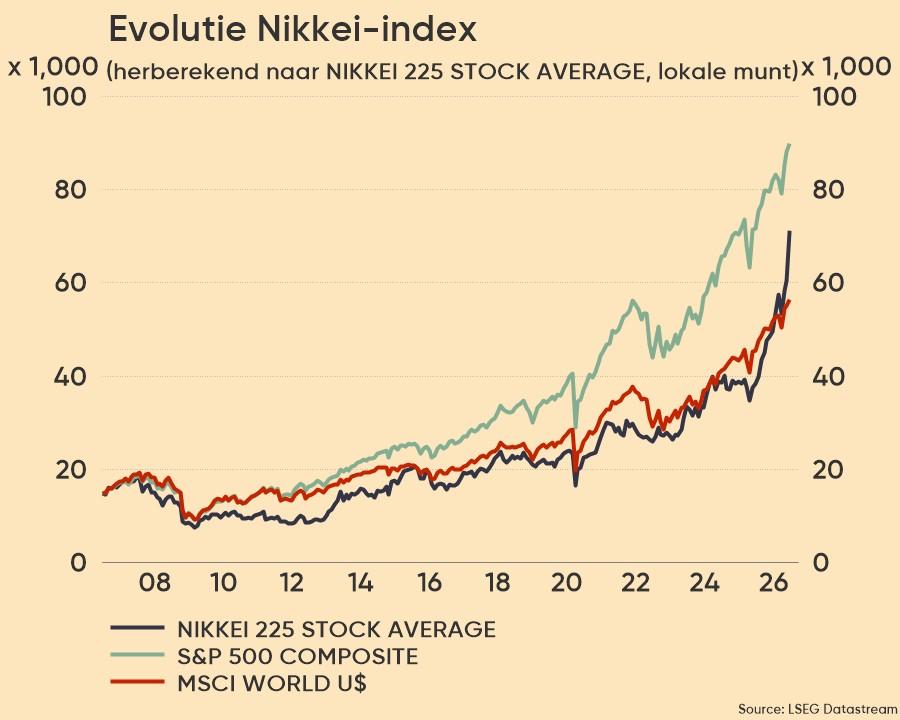

Japan op record

De Japanse Nikkei-index sloopte voor het eerst ooit de grens van 72.000 punten (72.247 punten om exact te zijn). AI-enthousiasme woog zwaarder dan Iran-onzekerheid, maar wat nog meer hielp is dat de Japanse overheid tegen 2040 zo’n 2.290 miljard dollar aan publieke en private investeringen wil mobiliseren in strategische sectoren zoals AI en halfgeleiders. Over het algemeen werden de Aziatische beurswinsten ondersteund door “signalen van vooruitgang” in de onderhandelingen.

Op sectorniveau was er ook winst voor non-ferrometalen (+7,6%), elektrische apparatuur en financials, terwijl de vastgoedgoedsector 1,1% in het rood noteerde. Elders in Azië overheersen winsten: Taiwan (+2,9%), Japan (+1,3%), China (+0,7%) en India (+0,54%) trokken de kar, terwijl Hongkong (-0,9%) en Zuid-Korea (-0,23%) de rol wat losten door winstnemingen.

Olieprijs dan toch lager

De Straat van Hormuz werd even geopend en daar maakten donderdag 15 schepen gebruik van. Maar sindsdien ging de Straat alweer op slot, nadat Iran zijn onderhandelingsdelegatie vrijdag terugtrok uit de geplande besprekingen in Genève omdat Israël de aanvallen op Zuid-Libanon aanhield. Niettemin daalde de olieprijs van een piek van 81,75 dollar dit weekend naar 79,5 dollar per Brent-vat vandaag.

Qatar en Pakistan meldden immers dat beide partijen een stappenplan afklopten om binnen 60 dagen tot een definitief akkoord te komen. Dat impliceert een behoorlijke bocht, want eerder had Trump nog met nieuwe aanvallen gedreigd als Hezbollah Israël zou blijven aanvallen en Teheran de Straat van Hormuz zou afsluiten. Of Teheran daarop de onderhandelingen effectief opschortte, dan wel of dat ruis is op een sowieso al onstabiele lijn, is eigenlijk niet duidelijk. Maar goed, er wordt nog gepraat, net zoals dat in de kleedkamer van de Rode Duivels het geval geweest zal zijn.

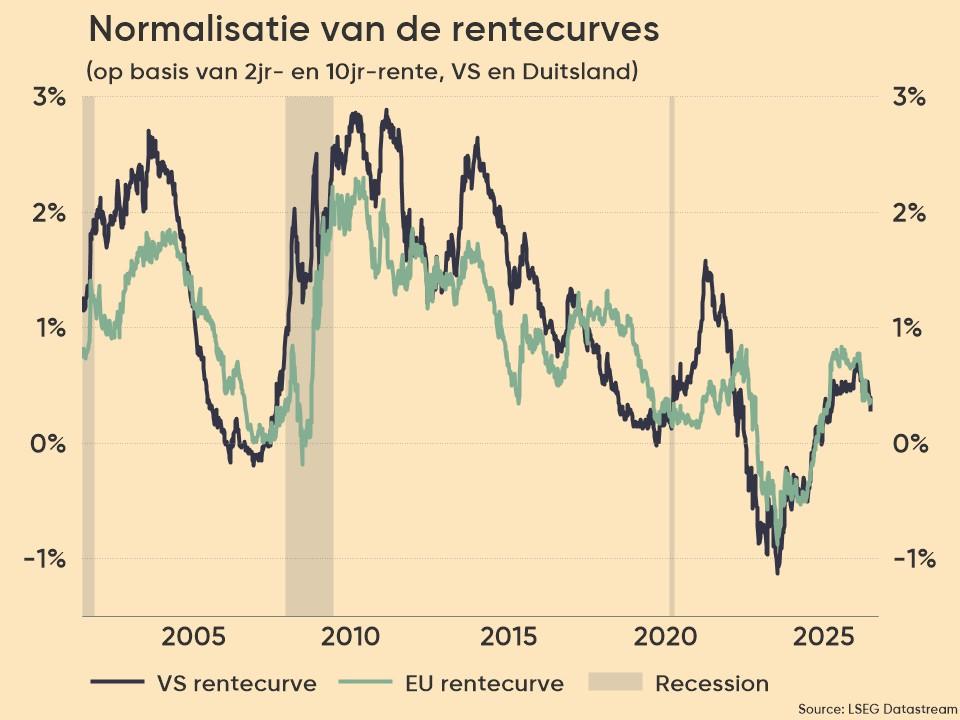

Obligatiemarkten zoeken richting

Ondertussen houdt de opwaartse druk op de rentes aan. De 2-jaarsrente in de VS noteert op 4,2%, tegenover 2,62% in Duitsland. De lange termijn rentes bleven min of meer op peil. De rentecurves in de VS en Europa blijven daardoor vervlakken, na een gestage toename sinds het dieptepunt van einde juni 2023.

Voor de ECB blijft er vooralsnog meer dan genoeg liquiditeit in het systeem, wat samen met ‘gunstige’ groeicondities de prijsstabiliteit op termijn moet verzekeren. Maar een afkoeling is lastig af te dwingen, want de renteverwachtingen worden aangejaagd. Denk onder meer aan een sterke Amerikaanse arbeidsmarkt en een duidelijk verlangen van voorzitter Warsh om de inflatie onder controle te krijgen. In Europa mikt de markt op één tot twee extra renteverhogingen richting jaareinde.

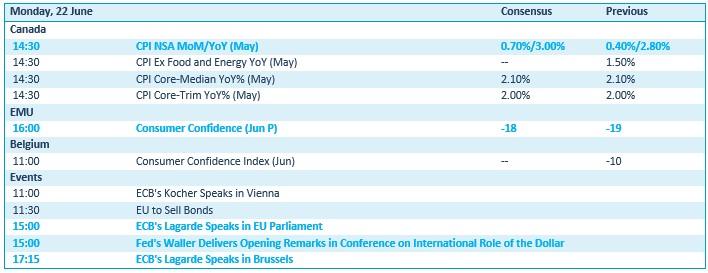

Wat staat er vandaag op het menu?

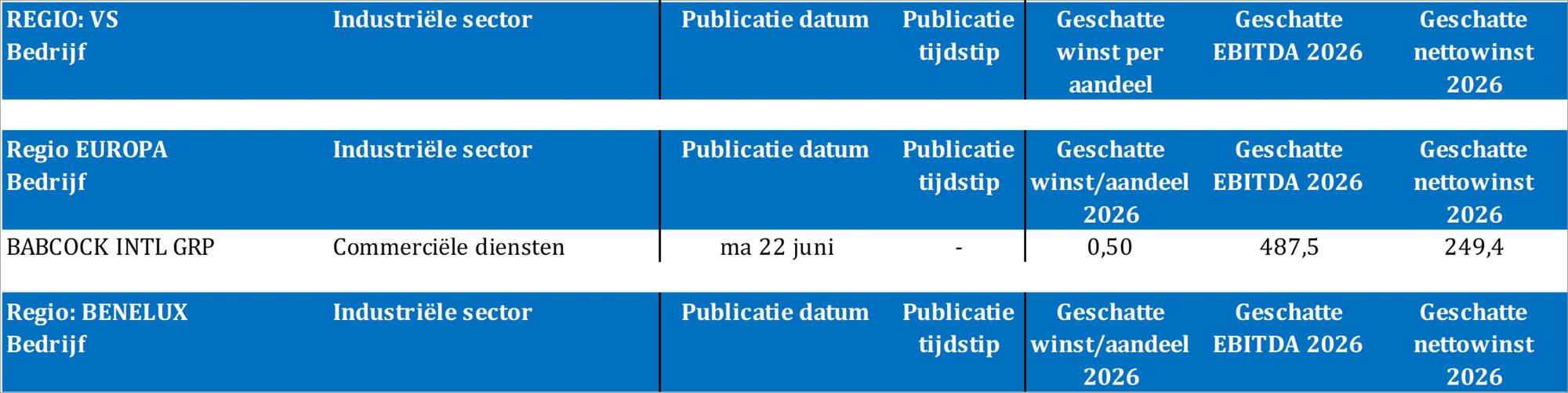

De dagkalender inspireert nauwelijks, zodat we al naar inflatiecijfers uit Canada moeten grijpen. Het Europese én Belgische consumentenvertrouwen voor juni is het orgelpunt van de dag, afgekruid met speeches van zowel de Fed als de ECB (inclusief eentje van Lagarde). Maar verwacht weinig richting Bedrijfsresultaten komen er vandaag van Babcock International Group, dus ook uit die hoek blijft het stil.