TACO-tijd: deadline x.0

Uit het departement: "Beursblik in een notendop"

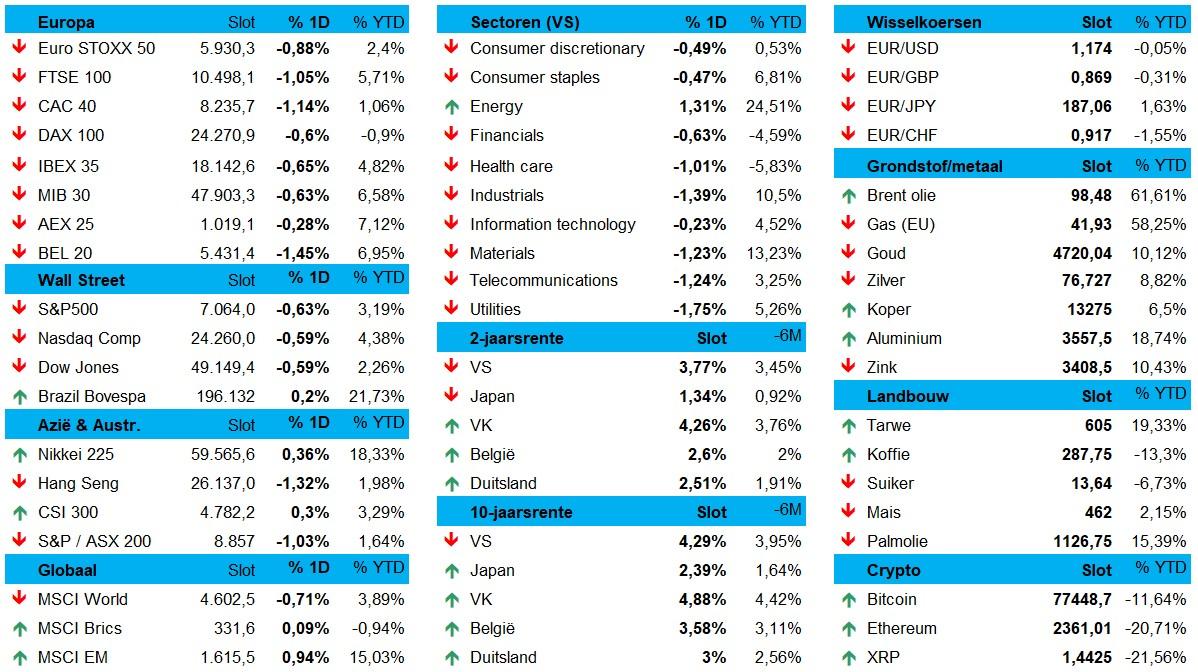

Zowat alle aandelenmarkten sloten gisteren lager, met 0,8% verlies voor de Euro Stoxx 600, 1,45% voor de BEL20 en 0,6% voor de DAX, gevolgd door iets beperktere dalingen op Wall Street: de S&P 500 en de Nasdaq verloren 0,6%. Logisch, want het was toch weer bang aftellen naar wat de Oranje Deadline-koning uit zijn presidentiële mouw zou schudden. Dat zagen we duidelijk in een hernieuwde stijging van de energieprijzen (Brent: +5% op $98,4/vat, Europese gasprijzen +4%).

TACO

Vannacht besliste Trump eerst om de deadline voor een staakt-het-vuren in Iran te verlengen van 21 naar 22 april om nadien de verlenging zelfs zonder einddatum te zetten. Tot onderhandelingen kwam het al niet, want de trip van JD Vance naar Pakistan werd eerst uitgesteld, dan gepauzeerd, en nadien geschrapt.

Zonder meer mogen we het nieuws als een de-escalatie omschrijven, al verloopt dat deze keer zonder euforie. De VS breiden ook hun militaire aanwezigheid in de regio immers verder uit met een derde vliegdekschip, de USS George HW Bush, drie torpedobootjagers en ongeveer 10 000 manschappen die tegen het einde van de maand worden verwacht.

Azië op verlies

De beurshandel in Azië reflecteerde dit eerder tegenstrijdige nieuws netjes, met overwegend rode cijfers: Hongkong -1,3%, India -1% en Japan -0,9%. Taiwan (+0,7%) en China (+0,3%) toonden zich de uitzondering. Niemand is dus echt verrast, want TACO (Trump Always Chickens Out). Maar wie weet sijpelt dat hoopvolle inzicht later vandaag wat meer door.

Rente en Warsh in beeld

Op de valutamarkten zat er weinig lijn in de handel. De Amerikaanse dollar noteerde licht hoger tegenover de euro (€1 = $1,1740), maar verzwakte tegenover de yen ($1 = JPY 159,233). De goudprijs vertaalde de verlengde deadline wel in winst (+0,8% tot 4.754,35 dollar per ounce), terwijl ook de zilverprijs 1,8% aantrok tot 77,98 dollar. Daarin zien we dan weer wél een scenario van afnemende inflatievrees en daar uit volgend de hoop op een ‘niet zo langdurig hoge lange termijn rente ‘.

En die rente steeg gisteren opnieuw. De 10-jaarsrente in Duitsland (3%) en de VS (4,28%) vrezen nog altijd voor nadelige inflatie-effecten. Ondertussen benadrukte de kersvers benoemde nieuwe Fed-topman Kevin Warsh zijn onafhankelijkheid door te ontkennen dat het toezeggingen zou gedaan hebben over de renteverlagingen die het Witte Huis maar wat graag zou zien gebeuren. “Ik ben niet de handpop van Trump”. We mogen het hopen

Wat mag je vandaag verwachten?

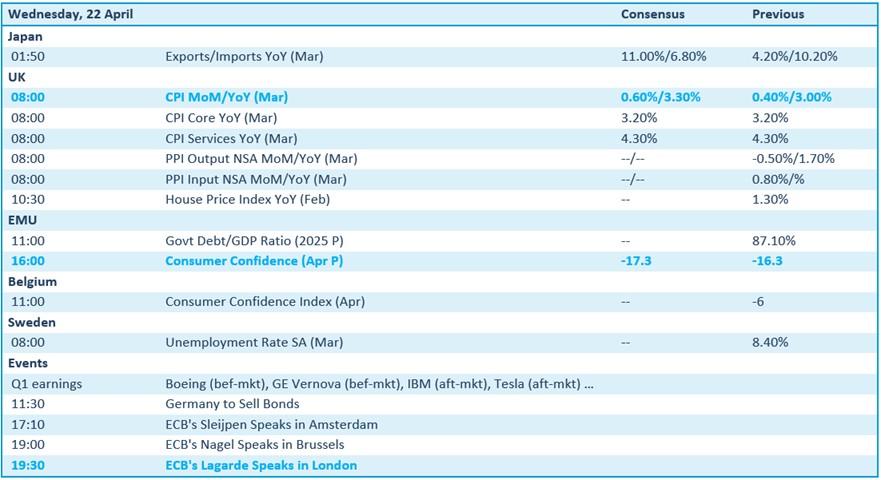

Qua economisch nieuws blijft het vandaag kalm. Japan gaf al import- en export data vrij, en het VK komt met belangrijke inflatiedata op de proppen, met zowel consumenten als producentendata. In de eurozone gaat de aandacht naar overheidsschuld en het consumentenvertrouwen voor april, terwijl België een update geeft van het consumentenvertrouwen.

Bedrijfsresultaten komen er vandaag van ABB, Akzo Nobel, Boeing, Boston Scientific, CME, Cofinimmo, Crown Castle, CSX, GE Vernova, IBM, Kinder Morgan, Lam Research, Masco, Metso, Moody’s, Nordea Bank, NVR, Otis Worldwide, Philip Morris, Randstad, Rollins, Sandvik, ServiceNow, Southwest Airlines, Svenska Banken, TE Connectivity, Tele2, Tesla, Texas Instruments, Vopak, Vår Energi en Wabtec.