AI- én vredesoptimisme

Uit het departement: "Beursblik in een notendop"

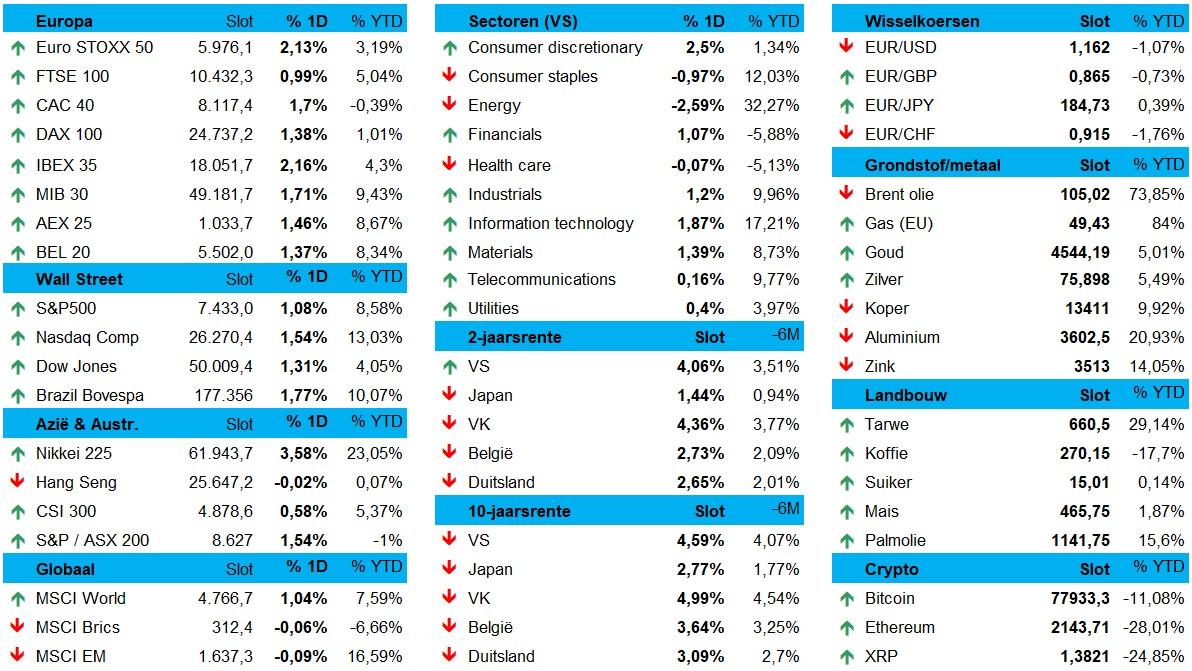

Risk-on op de aandelenmarkten, die breed hoger sloten voorafgaand aan de kwartaalcijfers van AI-goeroe en technologiereus Nvidia. De Euro Stoxx 600 steeg 1,5% de CAC40 +1,7%, de DAX +1,4% en de BEL20 1,4%. Zelfde verhaal in Wall Street, dat met 1,1% winst voor de S&P500 en 1,5% voor de Nasdaq een stevige herstelbeweging neerzette.

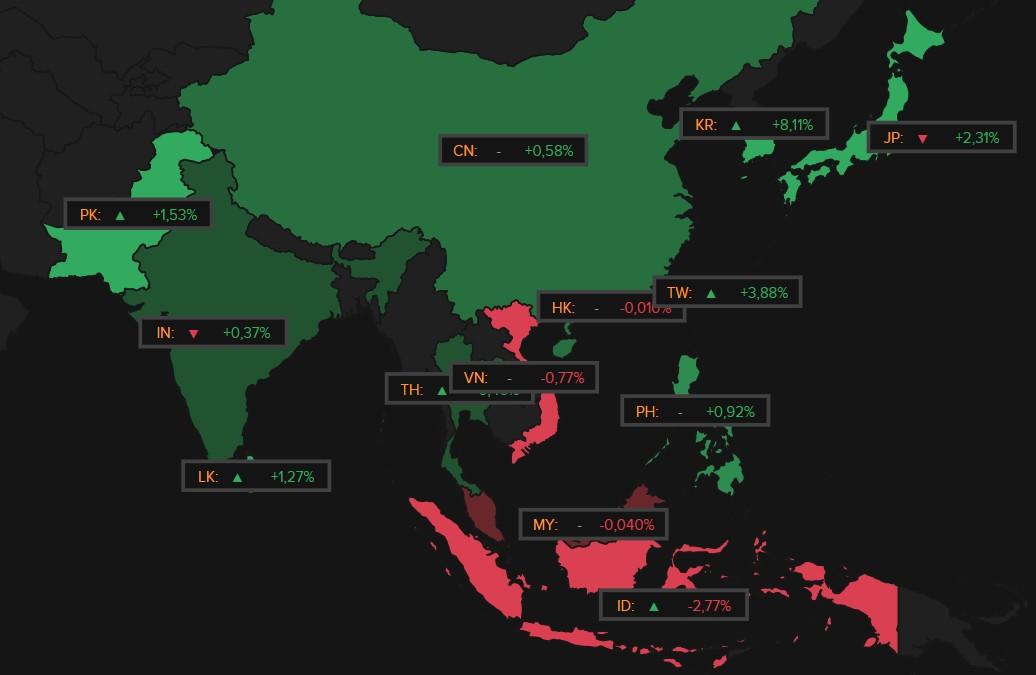

Robuust Nvidia zet Azië in lichterlaaie

Belangrijker is dat het vannacht ook een topdag in Azië werd, dankzij een set van robuuste 1Q cijfers van Nvidia de indexen met een zware technologiecomponent zoals Zuid-Korea (+8,1%), Taiwan (+3,9%) en Japan (+2,31%) op sleeptouw nemen. Ook China (+0,6%) en India (+0,4%) profiteren, geschraagd door AI-optimisme. Niet dat Nvidia zelf explodeerde, want met een daling van 0,5% in de nabeurshandel geven beleggers tegelijkertijd applaus én etaleren ze een vorm van hoogtevrees.

Concreet steeg de omzet van Nvidia met 85% op jaarbasis tot 81,6 miljard dollar en klokte de nettowinst af op 1,87 dollar, in beide gevallen meer dan verwacht. De datacentra tekende voor het leeuwendeel van de omzet (75,2 miljard dollar) aan een brutomarge van 74,9%, en dat alles leverde49 miljard dollar vrije kasstroom op, een dividendstijging van 0,01 dollar naar 0,25 dollar per aandeel én een aandeleninkoopprogramma van 80 miljard dollar. Beestig.

Kalmte op de rentemarkt

Eén en ander verandert alleszins niets aan de algemene inflatiedruk, maar niettemin daalde de Amerikaanse rente met 1 à 2 basispunten, terwijl de Duitse rente zowaar 3,5 tot 5 basispunten daalde. Leuk, maar even zo goed 'onbeduidend' in het licht van de recente uitverkoop op de obligatiemarkten. De dollar hield zijn positie wél vast (€1 = $1,1620), terwijl de Japanse yen stevig in de grendel zit rond 159 tegenover de dollar, ondanks de kans op interventies door de Japanse centrale bank.

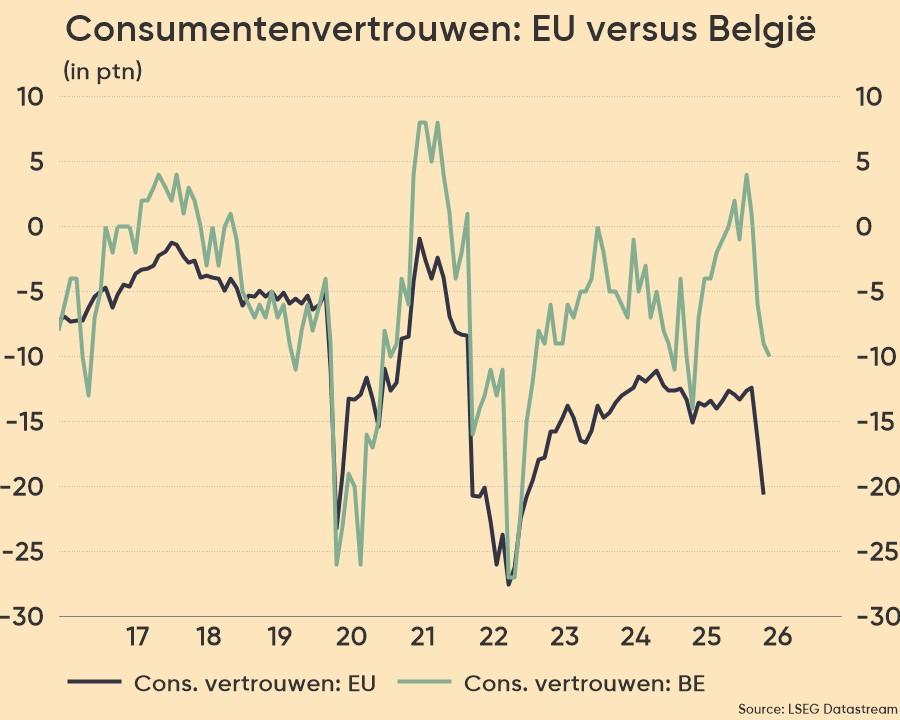

De Belgische consument fronst

Het consumentenvertrouwen in ons land daalde in mei van -9 punten naar -10 punten, het laagste niveau sinds april 2025. De terugval duurt nu al 4 opeenvolgende maanden, weliswaar komende van een 4-jarig hoogtepunt op 4 punten in januari. Aan de basis liggen minder optimistische verwachtingen over de werkloosheid en de algemene economische situatie. Wel wordt een lichte verbetering van de eigen financiële situatie verwacht door de huishoudens. Dat is al iets, nietwaar?

Olieprijzen

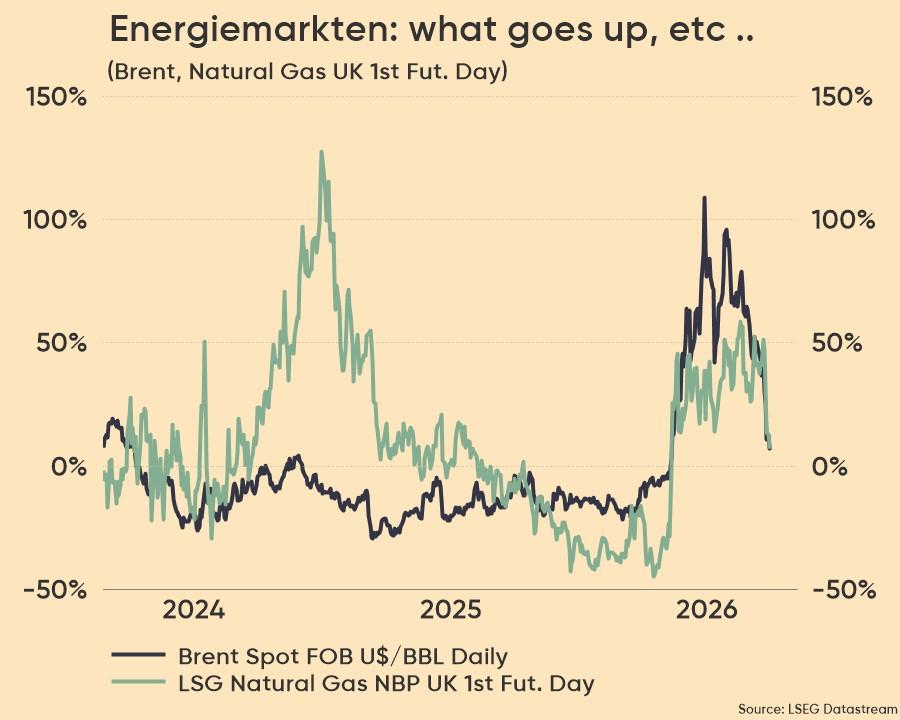

Vannacht stabiliseerden de olieprijzen zich rond 105,7 dollar per Brent-vat, na een daling met meer dan 5% gisteren. De VS nadert blijkbaar de eindfase van de onderhandelingen met Iran. Die zou het laatste Amerikaanse 14-puntenvoorstel evalueren, wat in eerste instantie de commerciële scheepvaart door de Straat van Hormuz op gang moet kunnen brengen. Interessant, maar Iran reageerde gisteren even zo goed op Trump’s eerdere dreigementen met mogelijke vergeldingsmaatregelen buiten het Midden-Oosten.

In tweede instantie moet het olieaanbod uit het Midden-Oosten weer online komen, iets waar gisteren al op gespeculeerd werd omdat satellietgegevens drie supertankers spotte die door de zeestraat voeren. De CEO van Abu Dhabi National Oil Co. Vreest ondertussen wel dat volledig herstel van de oliemarkt enkele jaren zal duren.

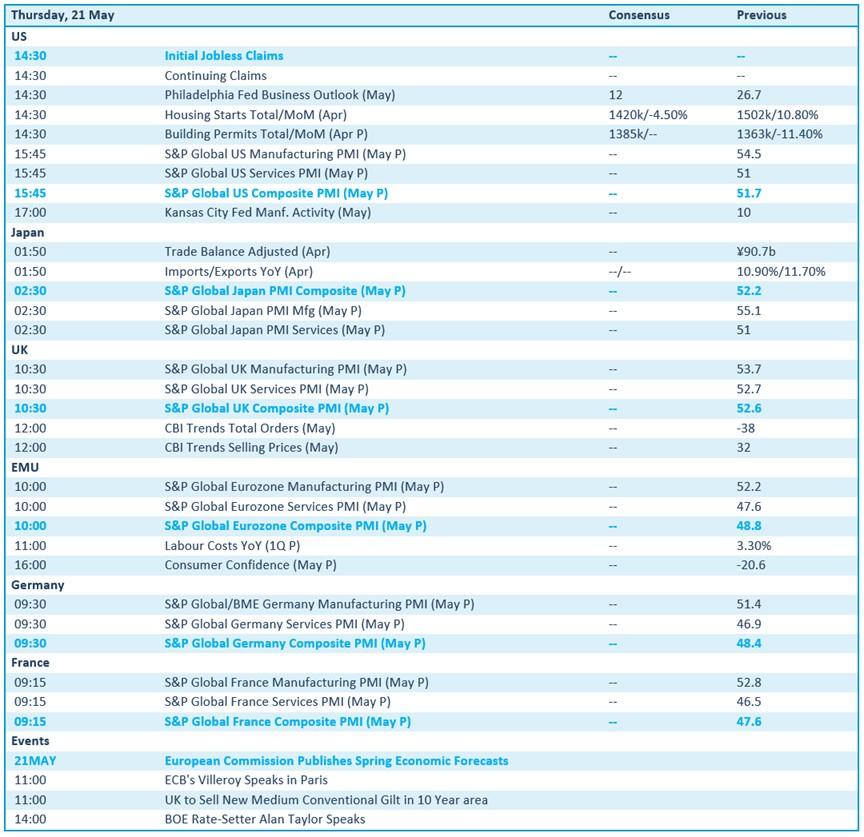

Wat staat er vandaag op het menu?

Vandaag staan een nest belangrijker PMI-sentimentscijfers centraal, onder meer in de VS, Europa, Duitsland, Frankrijk, Japan en China. Verder levert de VS verse woningdata en de wekelijkse werkloosheidsaanvragen aan, terwijl Japan handelsdata rapporteert en het VK de uitslag van de maandelijkse CBI-enquêtes. De Europese Commissie publiceert haar voorjaarsprognoses.

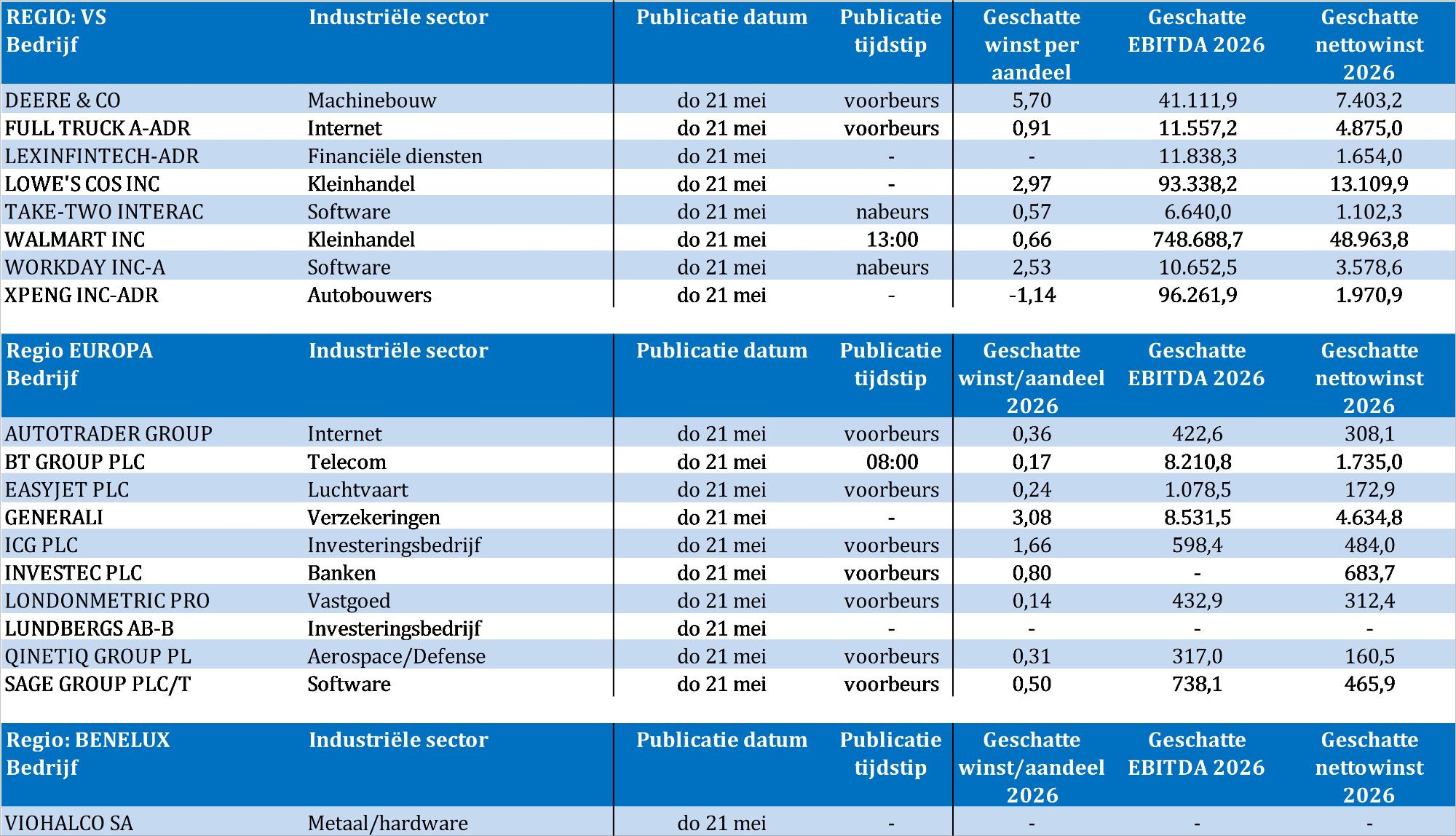

Bedrijfsresultaten komen er vandaag van Deere & Co, Full Truck, Lexinfintech, Lowe's, Take-Two Interactive, Walmart, Workday, Xpeng, Autotrader Group, BT Group, Easyjet, Generali, ICG, Investec, Londonmetric Property, Lundberg, Qinetiq Group, Sage Group, Viohalco.