Beperkt vluchtgedrag

Uit het departement: "Beursblik in een notendop"

U weet al wat ik ga schrijven: het werd natuurlijk een baaldag voor Europa, en voor de rest. Maar van blinde paniek was er gisteren allerminst sprake, ook niet op de obligatiemarkten. De spanningen rond president Trump's Groenland-claim blijven ondertussen wél oplopen, want De Zonnekoning van de Roaring 20s zette zijn dreigementen met importheffingen op Europese landen die zich verzetten tegen een Amerikaanse overname van Groenland nog wat extra kracht bij. Ik fiets u graag door een bewogen dag.

Aandelen lager

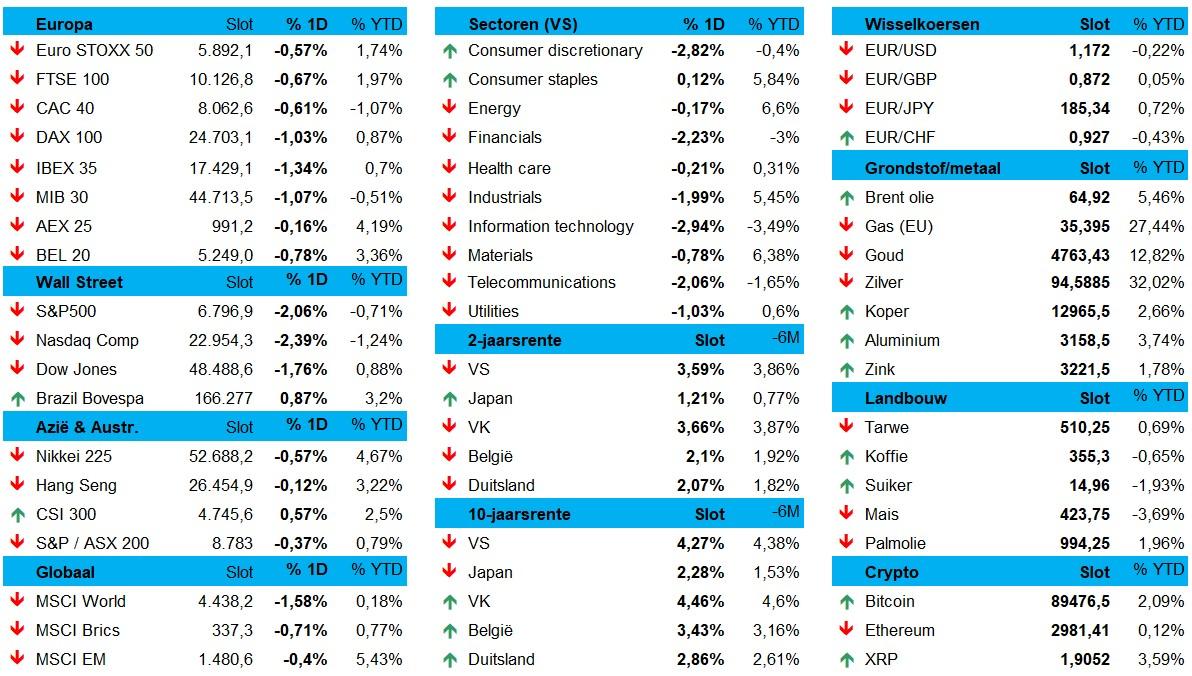

De Euro Stoxx 600 verloor 0,7%, de BEL20 (–0,8%), de CAC40 (–0,6%) en de DAX (–1%). In Parijs moest de luxesector afrekenen met verkoopdruk (Kering -2,5% en LVMH -1,3%) betaalden het gelag, terwijl in Frankfurt de energiesector de grote boosdoener was (Siemens Energy -2,2%). Ook defensieaandelen, die maandag nog in de lift zaten, moesten terrein prijsgeven.

Wall Street stond omwille van de sluitingsdag op maandag dubbel onder druk, met 2,1% verlies voor de S&P500 en 2,4% voor de Nasdaq. Beleggers kijken dus niet bepaald uit naar de speech van Trump in Davos later vandaag en kiezen deels eieren voor hun geld, nadat de Europese leiders unaniem verontwaardigd reageerden en de demarche als “een gevaarlijke escalatie in de trans-Atlantische relaties” bestempelden.

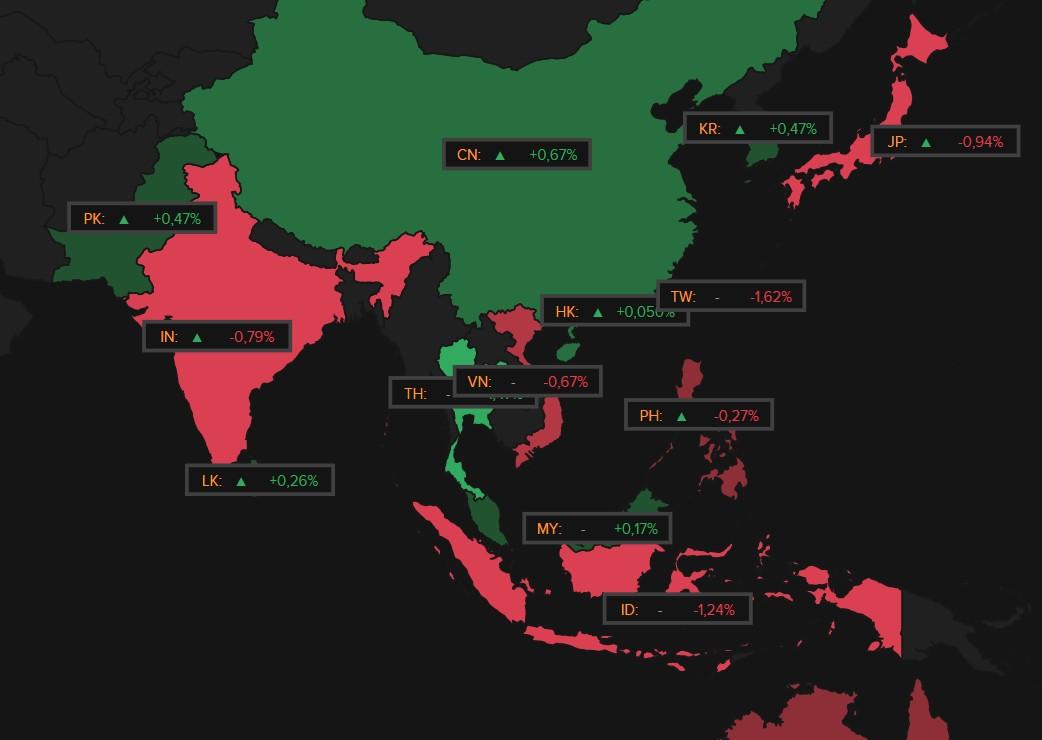

Euforie was er in Azië evenmin, al noteerden we ook daar geen paniek. Wel was er winst voor China (+0,7%), Zuid-Korea (+0,5%), Pakistan (+0,5%), Maleisië (+0,2%) en Hongkong (+0,1%), terwijl Taiwan (–1,6%), Japan (–1%), India (–0,8%) en Thailand (–0,6%) wel degelijk onder de nul afklokten.

Voooruitblikkend noteren we dat de futures ondertussen wel weer positief draaiden, want zowel Europa als de VS staan voor een positieve opening. Afwachten of dat sentiment standhoudt.

Stabilisatie op de obligatiemarkten

Obligaties zorgden recent wél voor vuurwerk, maar dat momentum vervlood gisteren. Kijk alvast mee naar Japan, waar de rente al maandenlang aan het opveren is en obligaties historische klappen moesten verwerken. Vannacht draaide die trend om, zodat de Japanse 40-jaarsrente met 22 basispunten naar 3,99%. minister van Financiën Katayama riep op tot kalmte en dat blijkt te werken.

In de VS veerde de 10-jaarsrente eergisteren op tot 4,29%, maar viel vannacht 2 basispunten terug tot 4,27%. Ook de 2-jaarsrente tekent voor zo’n (beperkte) herstelbeweging: van 3,60% naar 3,58%. Over naar Europa, waar de Duitse 10-jaarsrente recent niet steeg, waardoor de obligaties van de oosterburen hun status als veilige haven cementeren. De teller staat nu op 3,29%, tegenover 3,41% op 2 januari. De 2-jaarsrente daalde tot 2,05%, het laagste peil sinds december 2025.

Goud blijft blinken.

In een context van onzekerheid blijven de grondstoffenmarkten het natuurlijk wél goed doen. Zo kleurde goud fel groen (+2% tot 4.850 dollar per ounce), waardoor zowat alle goudmijnproducenten gretig opgekocht werden door beleggers. Maar de prijs voor een vat Brent-olie bleef stabiel op 63.98 dollar terwijl de cryptomarkt een klein vuistje kon maken (+1.8% tot 89.104 dollar), na een duidelijke knieval eergisteren. Verder bleven de beweging op de wisselmarkten bleven opvallend beperkt. De dollar herstelde bijvoorbeeld tegenover de euro tot 1.1717.

Meanwhile, inflatie!

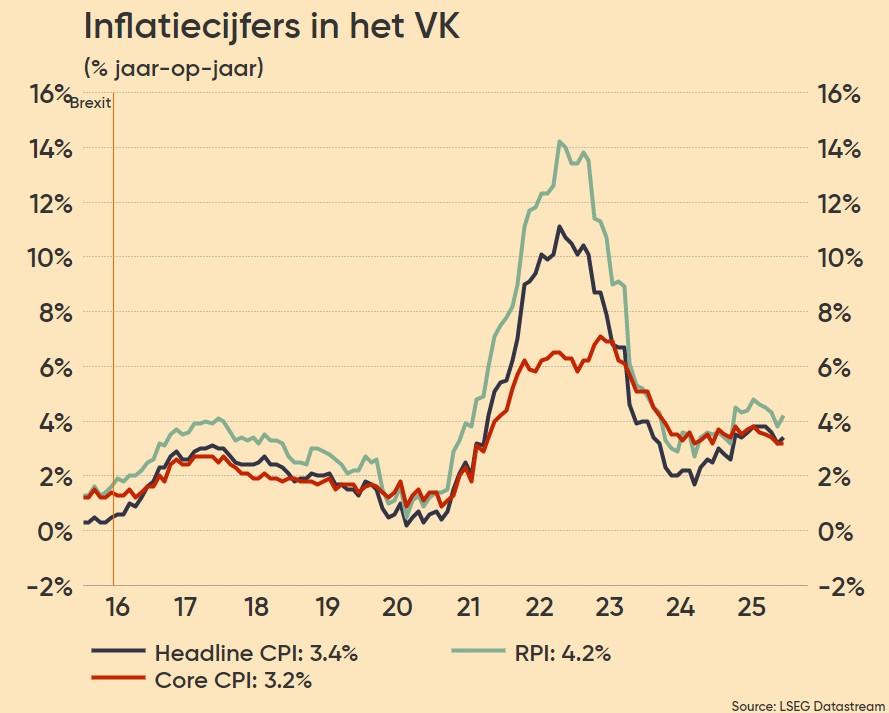

Ondertussen werd het al even duidelijk dat het inflatiespook niet zomaar te bedwingen is. Wijlen Paul Volcker blijkt eens te meer gelijk te hebben, maar tegenwoordig hebben bankiers het duidelijk moeilijker om langdurig en hard op te treden tegen dat spook. Kijk mee naar het VK, waar de inflatie in december opnieuw opliep tot 3,4%, boven de 3,2% uit november én boven de verhoopte 3,3%.

Nee, dat inflatiedoel van 2% is nog héél ver weg, en dus zouden rentedalingen uitgesloten moeten zijn. Alcohol en tabak werden 5,2% duurder, naast transportkosten (+4%), terwijl de diensteninflatie steeg van 4,4% naar 4,5%. Wel daalde de kerninflatie tot 3,2%, het laagste niveau in een jaar. Dat is dan toch al iets.

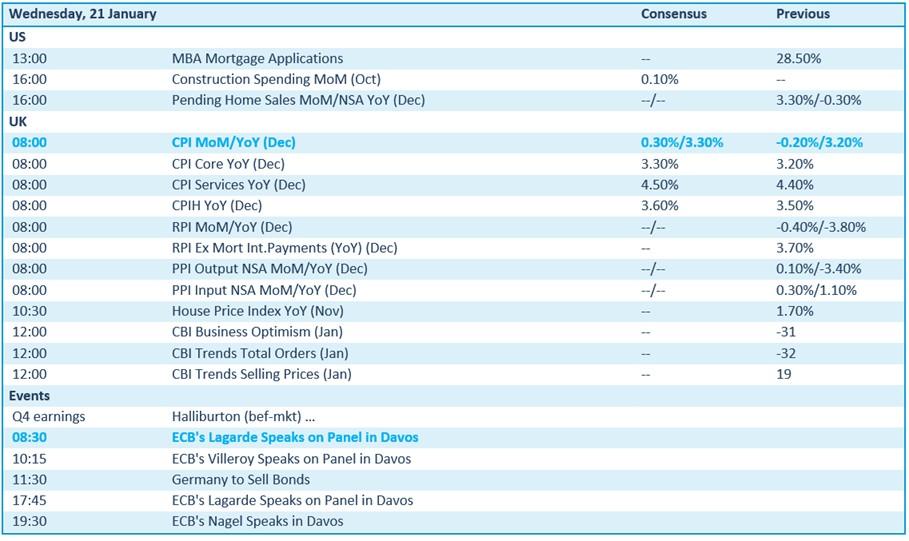

Wat mag u vandaag verwachten?

In de VS staan nieuwe cijfers over hypotheekaanvragen op het menu, naast de bouwuitgaven en de woningverkopen in december. Het VK focust vooral op een brede reeks inflatiecijfers, variërend van consumentenprijzen tot producentenprijzen en woningmarktindicatoren, aangevuld met peilingen rond zakelijk vertrouwen en detailhandelstrends. De eurozone heeft weinig anders te bieden dan speeches van ECB‑beleidsmakers die in Davos verblijven. En daar staat Groenland natuurlijk centraal, iets dat de obligatiemarkten danig beroert. En net nu moet Duitsland opnieuw de markt op met een obligatie-uitgifte.

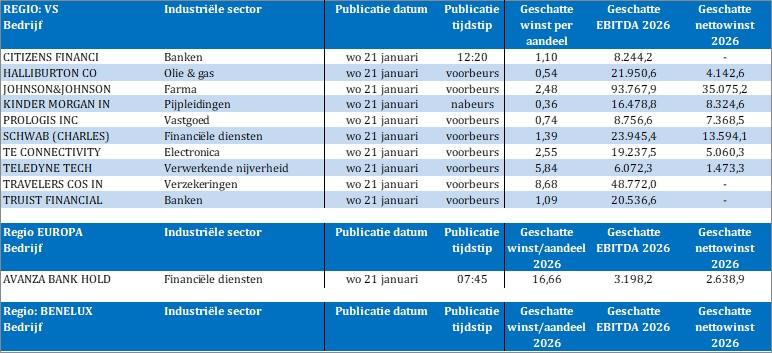

Bedrijfsresultaten komen er vandaag van Avanza Bank, Charles Schwab, Citizens Financial, Halliburton, Johnson & Johnson, Kinder Morgan, Prologis, Te Connectivity, Teledyne Technologies, Travelers en Truist Financial.