(nog?) Geen deal, wel AI-groei

Uit het departement: "Beursblik in een notendop"

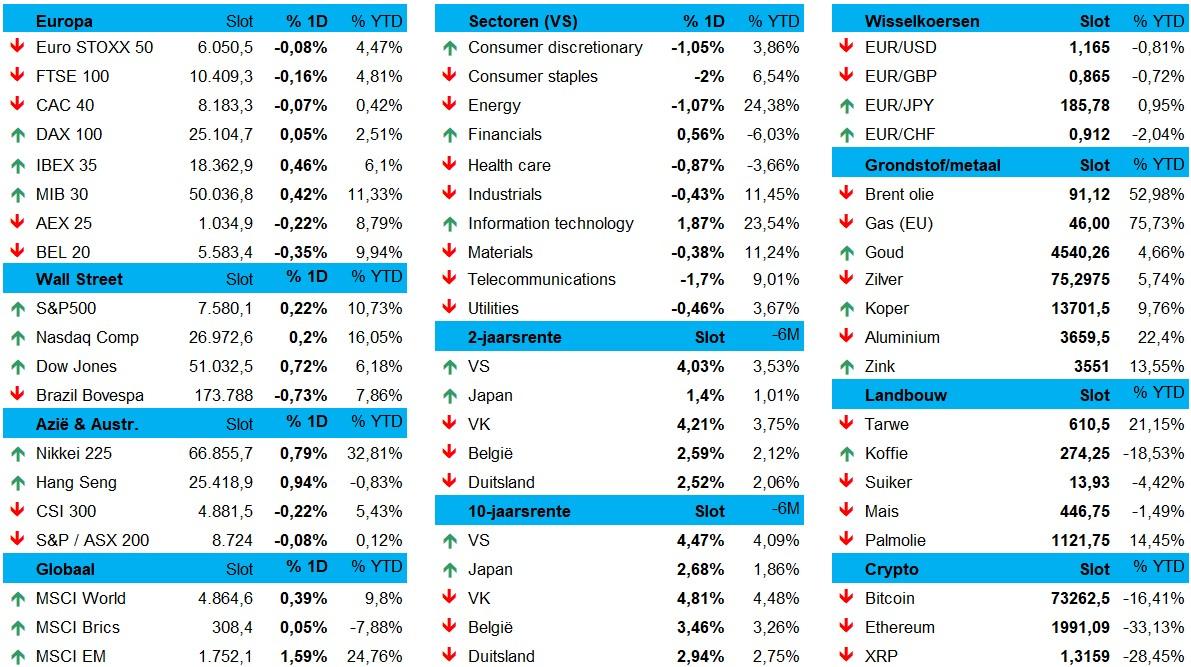

De Europese financiële markten sloten overwegend positief, al liepen de slotkoersen niet ver weg van het nulpunt. De Euro Stoxx 600 steeg 0,16%, ondanks verlies voor de DAX (-0,1%), de BEL20 (-0,2%) en de AEX (-0,3%). Maar 0,2% winst voor de S&P 500 en de Nasdaq kroop Wall Street opnieuw een trapje hoger, gedreven door aanhoudend optimisme rond kunstmatige intelligentie en sterke bedrijfsresultaten in de technologiesector. Dell Technologies (+32%) was een van de grote uitblinkers, omdat het profiteert van de aanhoudend hoge vraag naar AI-servers en rekenkracht. Maar ook de Dow Jones steeg met 0,72%, voor het eerst ooit boven de kaap van 51.000 punten.

Wel of geen witte rook

President Trump trok zich afgelopen vrijdag terug in de Situation Room voor een “definitieve beslissing” over een voorlopig akkoord, dat onder meer het staakt-het-vuren van april zou moeten verlengen. Maar een beslissing kwam er niet, wat dat dan ook wil zeggen. Afwachten, maar, en dat deden de obligatiemarkten matig hoopvol. Zowel de Amerikaanse als de Duitse rentes daalden ietwat, maar die bewegingen bleven beperkt tot minder dan 3 basispunten.

In het weekend waren er opnieuw schermutselingen in het Midden-Oosten. De VS voerden aanvallen uit op Iraanse radar- en drone-installaties op Qeshm-eiland en in zuid-Iran. Washington noemde het een defensieve actie na het neerhalen van een Amerikaans drone door Iran. Het semiofficiële Iraanse Fars-nieuwsagentschap meldde maandagochtend dat Iran als vergelding Amerikaanse luchtbases heeft aangevallen. Het voortdurende getouwtrek zorgt voor enige twijfel omtrent een mogelijk akkoord en verhindert de olieprijs om verder te blijven dalen.

Topjaar voor aandelen in de maak

Tot dusver in 2026 koerst de S&P500 11% hoger en de Nasdaq 16%. De Europese beurzen tooiden zich ook duidelijk in het groen. De BEL 20 en de FTSE MIB behoren tot de sterkste stijgers, met beide zo’n 11% winst, tegenover zo’n 9% voor de AEX en 6% voor de Euro Stoxx 600. De DAX 30 heeft een ‘off jaar’ met slechts 3% winst, terwijl de CAC de rode lantaarn moet dragen, ondanks de duidelijke heropleving van zowat alle aandelenmarkten sinds het begin van april.

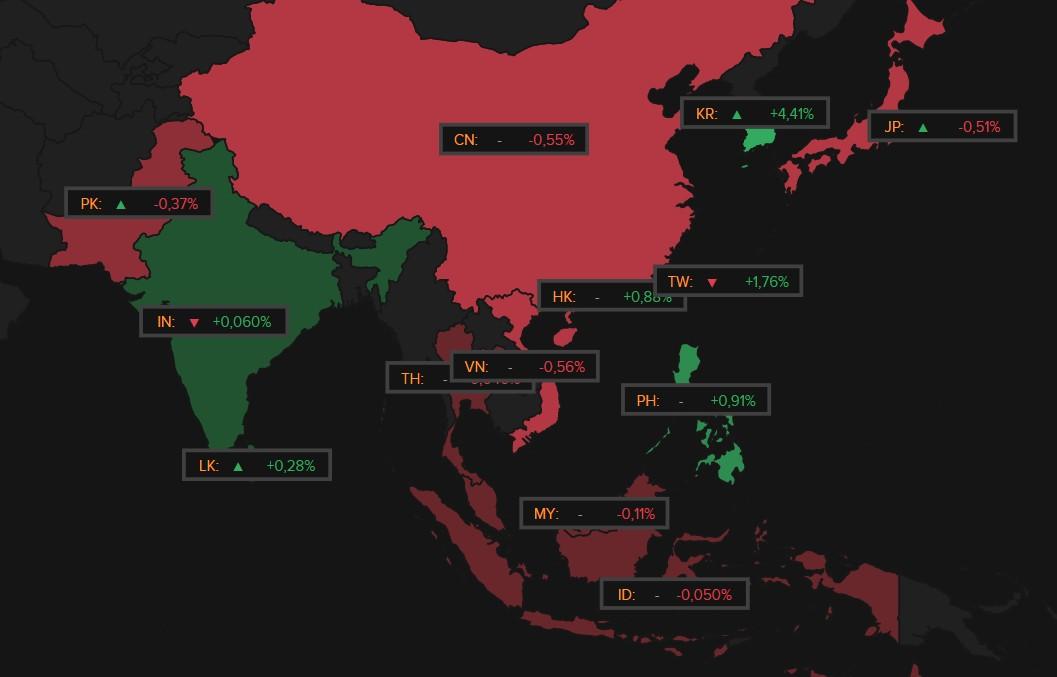

De positieve stemming op de markt werd verder ondersteund door hoop op een mogelijke vredesdeal tussen de Verenigde Staten en Iran, wat de geopolitieke spanningen verminderde. Dat gevoel werkt ook door in Azië, waar Zuid-Korea (+4,4%) opnieuw Azië domineerde, gevolgd door Taiwan (+1,8%). Ook Hongkong (+0,9%) sloot hoger. Niet zo voor China (-0,6%). AI en chips, wat anders. De Nikkei sloot voor eerst boven 67.000 punten, met SoftBank als nieuwe grootste Japanner (dankzij een 75 miljard euro grote AI-infrastructuur deal in Frankrijk).

Wachten op een duidelijke deal

Op de brede markt was er eerder weinig animo. De euro verzwakte licht tegenover de dollar (€1 = $1,1652), terwijl de yen stabiliseerde ($1 = JPY 159,6). De goudprijs daalde 0,6% tot 4.521 dollar per ounce, zilver steeg 0,21%, koper verloor 1% en aluminium werd 0,2% lager gezet. Ook de olieprijzen blijven ondanks toenemende signalen voor een vredesbestand in Iran steun vinden op 93,2 dollar per vat, terwijl de Europese gasprijzen 2% herstelden tot 46,88 €/MWh. De bitcoin gaf met 73.244 dollar andermaal niet thuis, net zoals ethereum op 1.995 dollar.

Wat staat er vandaag op het menu?

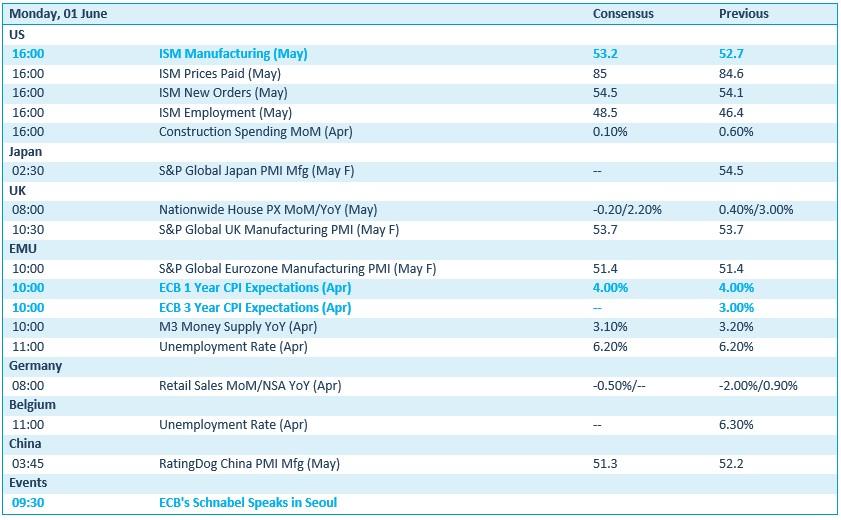

Op de economische kalender staan de sentimentsindexen uit de verwerkende nijverheid centraal, onder meer in de VS, Japan, China en het VK. Verder staan de inflatieverwachtingen van de ECB met stip op de radar, naast Europese geldhoeveelheidscijfers en de werkloosheidsgraad. De Duitse detailhandelsverkopen en het Belgische werkloosheidscijfer krijgt u er gratis bij.

Bedrijfsresultaten zijn er vandaag amper, maar voor de sport geven we graag Ctac en Hewlett Packard mee.