De-escalatie in zicht?

Uit het departement: "Beursblik in een notendop"

Veldmaarschalk Trump zorgde gisteren (alweer) voor hét nieuws van de dag door met een bericht dat de militaire aanvallen op Iran binnen twee tot drie weken beëindigd zouden moeten zijn én dat Teheran geen deal hoefde te sluiten als voorwaarde voor zo’n witte rook. Beide partijen zijn duidelijk ‘on speaking terms’ en dat zorgt voor ontspanning, zelfs nadat Iran vroeg op de dag een volgeladen olietanker aanviel voor de kust van Dubai na Trump’s dreigement om de energiecentrales en oliebronnen van Iran te “vernietigen”. Trump zal vanavond trouwens om 3.00 uur vannacht een toespraak houden om een “belangrijke update over Iran” te geven.

Eén en ander vertaalde zich wel niet in de verhoopte oliecrash, want een vat Brent kost na vannacht 1% meer ($104,6/vat), terwijl de Europese energieprijzen gisteren wel 7% kelderden tot 50,2 euro/MWh. Volgens 38 sectoranalisten zal de gemiddelde olieprijs dit jaar schommelen rond 82,85 dollar per vat, vlot 30% meer dan wat er in februari op tafel lag. De goudprijs herstelde met 0,3% tot 4,684 dollar per ounce, terwijl de dollar terrein verloor tegenover de euro (€1 = $1,1564).

Eindelijk weer feest voor aandelen en obligaties

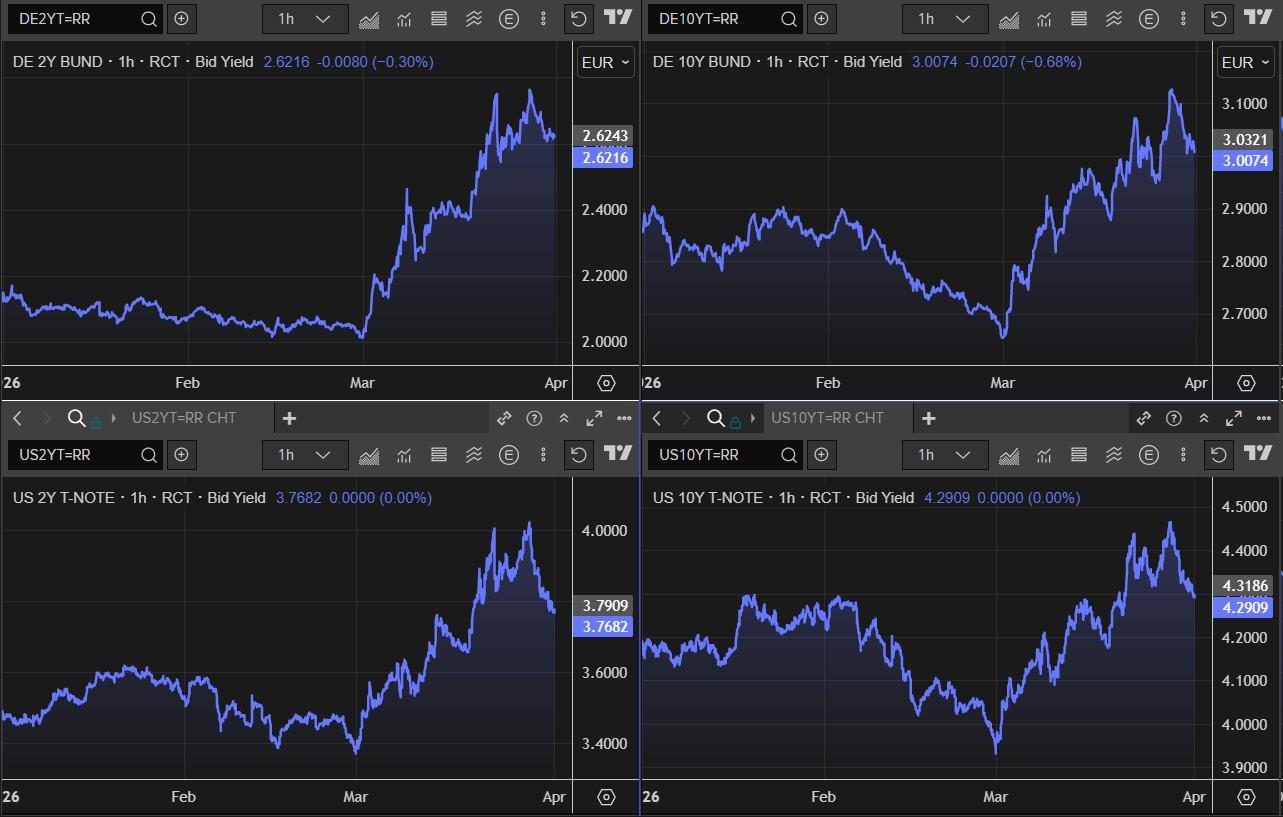

Obligaties vertaalden de bocht van Trump in hernieuwde koopinteresse voor obligaties, daags nadat de slinger al over begon te hellen naar een focus op de groeiproblematiek, eerder dan op een inflatiepiek. De kans dat de Fed de beleidsrente met 25 basispunten gaat verlagen op de vergadering van einde juli bedraagt opnieuw 32%, tegenover 7,5% eergisteren. De Amerikaanse geldmarkten geven ook zo’n 50% kans op een renteverlaging door de Fed tegen het einde van het jaar De 10-jaarsrente in de VS daalde alvast met 1,2 basispunten naar 4,3%, terwijl de Duitse rente op 3% afklokte. Ook de 2-jaarsrente daalde tot respectievelijk 3,76% en 2,62%

De hoop op een de-escalatie leverde ook voor aandelen een topdag op. De Euro Stoxx 600 klokte af op een winst van +0,4%, maar dat cijfer is een onderschatting omdat Trump pas na het slot zijn mededeling lanceerde. Wall Street kende een krachtigere rally, met 2,9% winst voor de S&P500 en 3,2% voor de Nasdaq. Enkel energie (-1,1%) en nutsbedrijven (-0,1%) verloren terrein op Wall Street, maar grondstoffen (+1,5%), Industrials (+3,2%) en discretionaire consumentengoederen (+3,3%) waren in topvorm, met IT (+4,2% ) en telecom (+4%) als uitblinkers.

Tech onder in Azië

Om die reden werd Zuid-Korea (-4,2%) vannacht zo’n beetje de Aziatische uitzondering, want Samsung Electronics werd fluks 4,3% lager gezet in wat over het algemeen een licht depressieve markt was: India -2,2%, Taiwan -2,4% en Japan -0,8% bakten er evenmin wat van. Ook daar lag tech dus op het offerblok, weliswaar bij een stabiele dollar (€1 = $1,1455) en dito olieprijs (-1%, $107,5/Brent-vat). Grondstoffen deden het opvallend goed, met onder meer winst voor het goud (+1% tot 4.560 dollar per ounce) en zilver (2,85% tot 72.11 dollar), terwijl de Bitcoin 0,4% lager werd gezet op 67.447 dollar.

De MSCI Asia-Pacific koerste vannacht 3,1% hoger en maakte zo een einde aan een verliesreeks van vier dagen, met turbo-rollercoaster Zuid-Korea (+8%) in een glansrol. Dat is te danken aan zwaargewichten Samsung Electronics (+12%) en SK Hynix (+10%), die profiteerden van bijzonder forse exportgroei in maart (+48% op jaarbasis tot ver boven verwachting) en een erg optimistische inkoopmanagersindex (PMI). Zuid-Korea groeit het snelst in meer dan vier jaar dankzij de blijvend hoge vraag naar halfgeleiders. Op de bredere markt koersen Japan en Taiwan elk 4,7% hoger, terwijl India en China zich beperkten tot 2,3% en 1,6% winst.

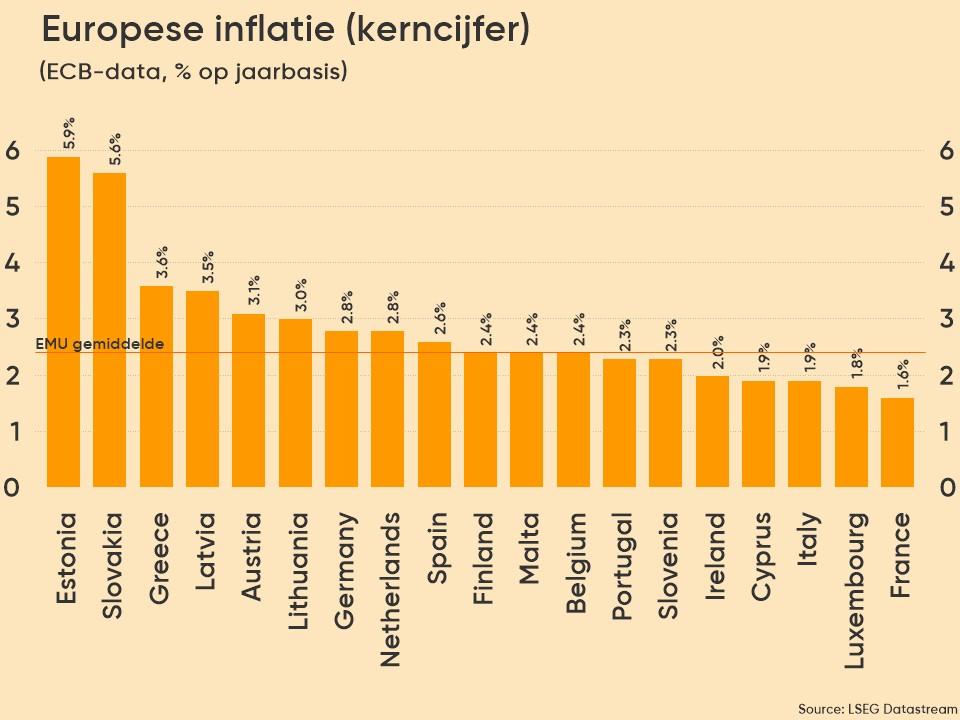

Europese inflatie (voorlopig?) onder controle

We keken gisteren ook naar de Europese inflatiedata. De teller steeg in maart naar 2,5% op jaarbasis, tegen 1,9% in februari. Dat was iets onder de verhoopte 2,6%, maar niettemin het hoogste percentage sinds januari 2025, aangevuurd door 4,9% hogere energiekosten. Elders nam de prijsdruk net af, want de inflatie in de dienstensector vertraagde van 3,4% tot 3,2%. In de grootste economieën van de eurozone liep de inflatie sterk op in Duitsland (2,8% vs. 2,0%), Frankrijk (1,9% vs. 1,1%), Spanje (3,3% vs. 2,5%) en Nederland (2,6% vs. 2,3%), terwijl de inflatie in Italië stabiel bleef op 1,5%. De kerninflatie op Europees niveau koelde wel af, van 2,4% naar 2,3%.

Ook Duitsland kwam met prijsnieuws op de proppen. De Duitse invoerprijzen daalden in februari met 2,3% op jaarbasis, goed voor een elfde opeenvolgende maand van dalingen. Met name lagere energiekosten (-20,9%) speelden een belangrijke rol, terwijl de invoerprijzen voor landbouwproducten 5,7% terugvielen dankzij ruwe cacao (-47,4%), levende varkens (-21%) en ruwe koffie (-9,1%). De prijzen van consumptiegoederen daalden dan weer met 3,2%. Fijn, nietwaar, maar die cijfers dateren wel nog van voor het uitbreken van de oorlog. Het basisscenario van lage groei en hogere inflatie steken we daarom best nog maar niet in de kast.

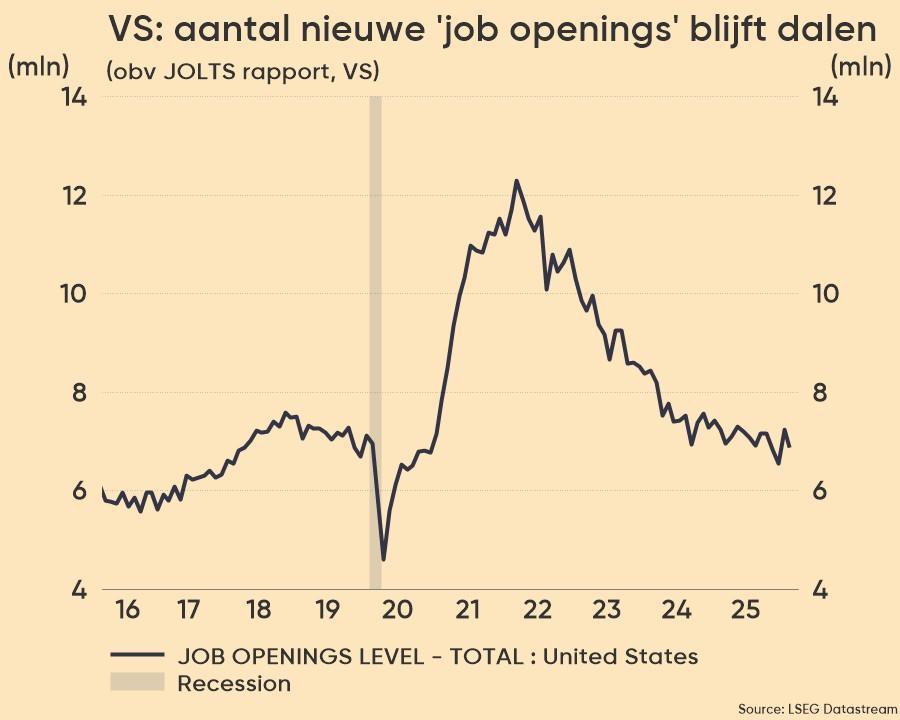

Dan waren de Amerikaanse consumentendata belangrijker. Het vertrouwen verbeterde in maart, omdat een bescheiden verbetering van de inschatting over de huidige omstandigheden opwoog tegen een lichte daling in de toekomstverwachtingen. De gemiddelde inflatieverwachtingen voor 12 maanden stegen in maart tot niveaus die voor het laatst werden gezien in augustus 2025, terwijl het JOLTS-arbeidsmarktrapport opnieuw minder dan 7 miljoen vacatures afficheerde. Samengevat blijft de Amerikaanse economie op een aanvaardbaar tempo draaien.

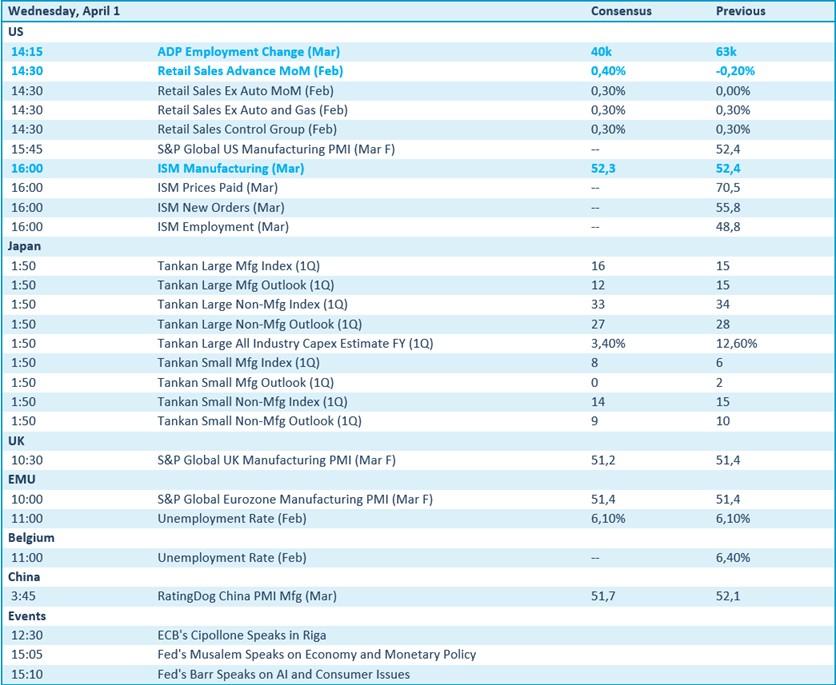

Wat mag u vandaag verwachten?

De economische kalender wordt quasi volledig gedomineerd door een update van de belangrijke sentimentsdata in de verwerkende nijverheden van China, het VK, de VS, Europa, Japan, etc.. De Japanse Tankan‑indicatoren voor zowel de grote als de kleine bedrijven in de industrie en de dienstensector zijn trouwens in bijzonder op te volgen

Daarnaast krijgen we nog het Amerikaanse ADP arbeidsmarktrapport en een stand van zaken in de kleinhandel, terwijl de Eurozone en België werkloosheidscijfers serveert. Later op de dag volgen verschillende toespraken van centrale bankvertegenwoordigers over economische en beleidskwesties, maar die zullen de markten naar verwachting niet in vuur en vlam zetten. Bedrijfsresultaten krijgen we trouwens niet vandaag, dus daar hoeft u zich alvast niets van aan te trekken.