Feest én vakantie op Wall Street

Uit het departement: "Beursblik in een notendop"

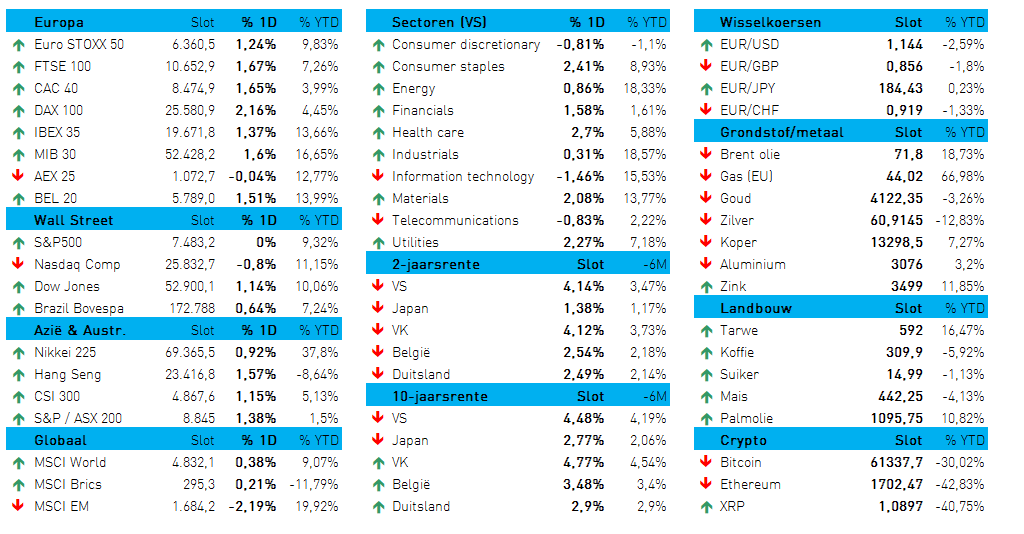

Ondanks een nieuwe knieval van de olieprijs (tot 77 dollar per Brent-vat overdag), optimisme over de heropening van de Straat van Hormuz en ietwat ontspanning op de Amerikaanse en Europese obligatiemarkt, kon de Euro Stoxx 600 gisteren geen vuist maken. De sterindex liet 0,3% liggen, ondanks 0,4% winst voor de DAX en de CAC 40. Neerwaartse druk op de energiesector, onder meer bij Shell, TotalEnergies en BP, wogen zwaarder dan winsten voor techaandelen zoals ASML en Infineon.

De Europese verliezen werden niet begrepen door Wall Street, want de Amerikaanse Arenden veegden de stijgende kans op een renteverhoging strategisch van tafel en opteerden er eens te meer voor om met trots en rotsvast optimisme de tech-banier te ontrollen. De Nasdaq koerste vlot 1,9% hoger, tegenover 1,1% voor de S&P500. De heropleving werd vooral door een sterke rally in halfgeleideraandelen, met 10% winst voor Intel (dat gaat samenwerken met Apple), terwijl ook Nvidia en Micron “bullish beats” bleven oppompen.

Wat met de deal?

Haaks op dat optimisme staat diplomatiek realisme. Zwitserland liet vannacht weten dat de gesprekken tussen de VS en Iran over de volgende fase van het akkoord vandaag dan toch niet zullen plaatsvinden. Vicepresident Vance annuleerde zijn reis naar Genève en verhoogde daarmee de kans op een écht duurzaam bestand. Verklaringen kregen we niet echt, maar het is wel iets om mee rekening te houden. De olieprijs veerde alleszins weer op tot 79 dollar per Brent-vat, terwijl de Europese gasprijzen op dit moment 3,5% hoger noteren op 42 euro per MWh.

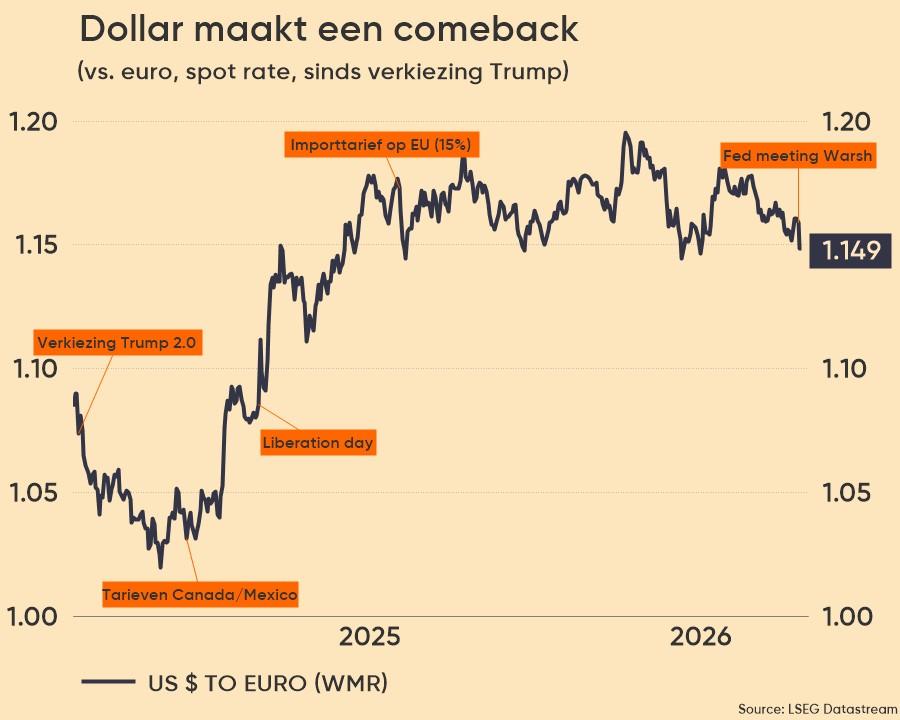

Warsh-effect op dollar en rente

De Amerikaanse dollar steeg voor de tweede dag op rij nadat de nieuwe Fed-voorzitter Warsh de rente stabiel hield, maar wél vol de focus zette op een restrictief monetair beleid. De kans op een eerste renteverhoging in oktober steeg gevoelig, en zo ook de 2-jaarsrente. Die bedraagt nu 4,18%, tegenover 4,45% op 10 jaar. Het verschil tussen beide, de rentecurve zeg maar, vervlakte de voorbije maanden aanzienlijk van 80 basispunten in februari tot 27 vandaag.

Ook de dollar ondervind behoorlijk wat impact, want de dollarindex steeg 0,4% tot ei zo na het hoogste peil in twee maanden. De euro daalde evenveel (€1 = $1,1422), net zoals het Britse pond. De dollarrevival nam wind uit de zeilen van de recent herwonnen opmars van edel- en industriële metalen. De goudprijs verliest 2,2% tot 4,134 dollar per ounce, terwijl zilver 3,6% lager koerst op 63,6 dollar. De koperprijs verloor 1,3% en aluminium ging net geen 1% lager, terwijl de bitcoin doelloos rond blijft dobberen op 62.511 dollar.

Centrale banken aan het kanon

Nadat de ECB vorige week de beleidsrente optrok en de Federal Reserve eergisteren het status quo behield, was het gisteren drummen om de andere centrale banken aan het woord te laten.

- De Bank of England hield haar beleidsrente stabiel op 3,75%, met 7 stemmen tegen 2, maar zal indien nodig wél maatregelen nemen om de inflatie naar het 2%-streefcijfer te brengen. De inflatierisico’s blijven namelijk hoog, terwijl de economische activiteit en arbeidsmarkt zonder meer zwak blijven. Ook in het VK bevinden de bankiers dus in een split, waar ene Jean-Claude Van Damme een punt aan kan zuigen. Het Britse pond verloor terrein en de 2-jaarsrente daalde omdat er geen duidelijke richting werd gekozen.

- De Norges Bank hield haar beleidsrente ook stabiel - op 4,25% - maar de Noorse bankiers menen niettemin dat een verhoging nodig zal zijn in de nabije toekomst. Ook in Noorwegen is de inflatie té hoog en blijven stijgende bedrijfskosten opwaartse druk op de inflatie uitoefenen. Het 2%-doel ligt pas tegen 2029 binnen bereik. De Noorse kroon verzwakte daarop ietwat tegenover de euro (€| = NOK 11,10).

- De Zwitserse Nationale Bank sleutelde evenmin aan de beleidsrente , ook al zal ook de inflatie ook in het Land Van Toblerone en Federer blijven stijgen. Maar die trend is niet uitgesproken, zodat de tolerantiemarge van 0%-2% niet overschreden wordt. De SNB mik op 0,6% à 0,7%-inflatie, ondanks een veerkrachtige Zwitserse economie.

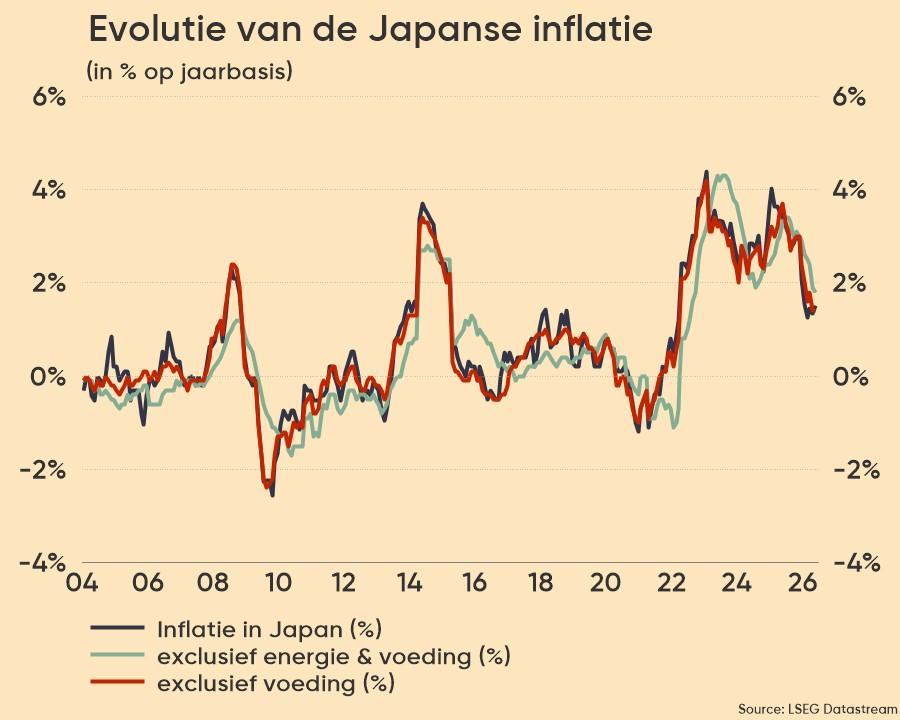

- De Japanse centrale bank komt ondertussen onder grotere druk, omdat de Japanse yen tot onder de 161 per dollar daalde, het laagste peil sinds juli 2024. Logisch, want de inflatie steeg vorige maand slechts ietwat (van 1,4% naar een beperkte 1,5%) omdat de daling van de elektriciteits- en gasprijzen afvlakte door aflopende overheidssubsidies en de voedselprijzen met 3,5% iets minder dan verwacht aandikten op jaarbasis. Dat levert zoals verwacht 1,4% kerninflatie op, ver onder de 2%-doelstelling.

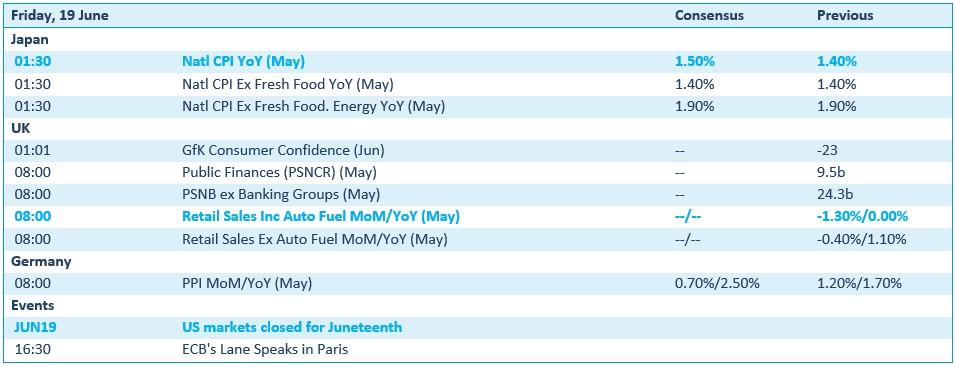

Wat staat er vandaag op het menu?

De economische agenda blijft is gevuld met consumenteninflatiecijfers uit Japan en een vers inzicht in het Britse consumentenvertrouwen. Dat laatste wordt aangevuld met de (belabberde) overheidsfinanciën en kleinhandelsdata. Duitsland rondt af met producentenprijzen, een belangrijke indicator voor kosteninflatie in de industrie. Bedrijfsresultaten komen er vandaag van Eurocastle Investment, al is dat niet meteen het meeste bekende aandeel.

Maar écht belangrijk is dat Wall Street gisteren een verkorte handelsweek afsloot. Vandaag blijven de deuren dus dicht, wat meestal wil zeggen dat de rest van de wereld er ook niet veel zin in zal hebben.