Oracle nekt de kerstrally (weer)

Uit het departement: "Beursblik in een notendop"

De sessie van gisteren zag wereldwijde markten reageren op een mix van macro-economische verrassingen en signalen van centrale banken die het sentiment over aandelen, obligaties, valuta en grondstoffen hertekenden. In de VS en Europa verbeterde de risicobereidheid door zwakkere Amerikaanse inflatiecijfers voor november, wat de verwachting aanwakkerde dat de Federal Reserve begin 2026 de rente zou kunnen verlagen in plaats van het beleid strak te houden. De belangrijkste indices op Wall Street stegen terwijl beleggers de afkoelende prijsdruk en sterke kwartaalresultaten van Micron verwerkten, wat hielp om zorgen over hoge waarderingen in technologie te temperen en een tech-gedreven herstel tegen het slot te ondersteunen. De rendementen op Amerikaanse Treasuries daalden over de hele curve door de inflatieverrassing en een hernieuwde voorzichtige toon, wat hogere aandelenwaarderingen en stijgende obligatieprijzen ondersteunde. De dollar verzwakte breed door de verschuiving in Fed-verwachtingen en lagere risico-gecorrigeerde rendementen, terwijl goud licht steeg doordat beleggers zich indekten tegen beleidsonzekerheid. Grondstoffen waren gemengd: olie klom bescheiden door aanhoudende zorgen over aanbod uit Venezuela en mogelijke sancties op Russische export.

In Europa dreven monetaire beleidsontwikkelingen eveneens de markten. De Bank of England verlaagde haar basisrente na een nipte stemming, en de bijhorende commentaren leek de verwachtingen van verdere versoepeling begin 2026 te versterken, wat het pond licht steunde en de gilt-rendementen onder druk zette. Europese aandelen werden beïnvloed door deze verschuivingen in beleidsverwachtingen, al waren de winsten daar minder uitgesproken dan in de VS.

Op de obligatiemarkten weerspiegelden lagere rendementen zowel de inflatiecijfers als aanhoudende onzekerheid over centrale-banktrajecten te midden van uiteenlopende signalen – met de Fed’s volgende stappen onduidelijk, de ECB en BoE op pauze of versoepeling, en geopolitieke risico’s en dataverstoringen nog steeds ingeprijsd in de curves.

Over naar de ontwikkelingen vannacht: Aziatische aandelenmarkten stegen over het algemeen licht, in navolging van de winsten op Wall Street en het kader van lagere inflatieverwachtingen in de VS. Japan sprong eruit: de Bank of Japan verhoogde haar beleidsrente met 0,25 procentpunt tot het hoogste niveau in drie decennia, wat bevestigt dat beleidsmakers daar comfortabel zijn met verkrapping terwijl andere grote centrale banken versoepeling overwegen of doorvoeren. Ondanks de verhoging verzwakte de yen licht, wat suggereert dat markten vooral vooruitkijken naar toekomstige rente-indicaties in plaats van de onmiddellijke stap, en aandelenindices in Japan, Zuid-Korea en Taiwan stegen doordat beleggers inzetten op aanhoudende kracht in technologie en cyclische waarden. Het regionale sentiment werd ook gesteund door sterke Amerikaanse tech-resultaten en de zwakkere inflatiecijfers, die cyclische en halfgeleidersectoren in Azië een impuls gaven.

Valutamarkten in Azië weerspiegelden de divergentie in centrale banken: de reactie van de yen op de BOJ-verhoging bleef beperkt, terwijl valuta’s zoals de Indiase roepie en enkele grondstoffengerelateerde FX stegen tegenover een zwakkere Amerikaanse dollar. Obligatiemarkten in Azië lieten hogere lokale rendementen zien op Japanse staatsobligaties na het BOJ-besluit, terwijl andere staatsrendementen werden beïnvloed door de wereldwijde verschuiving richting versoepelingsverwachtingen.

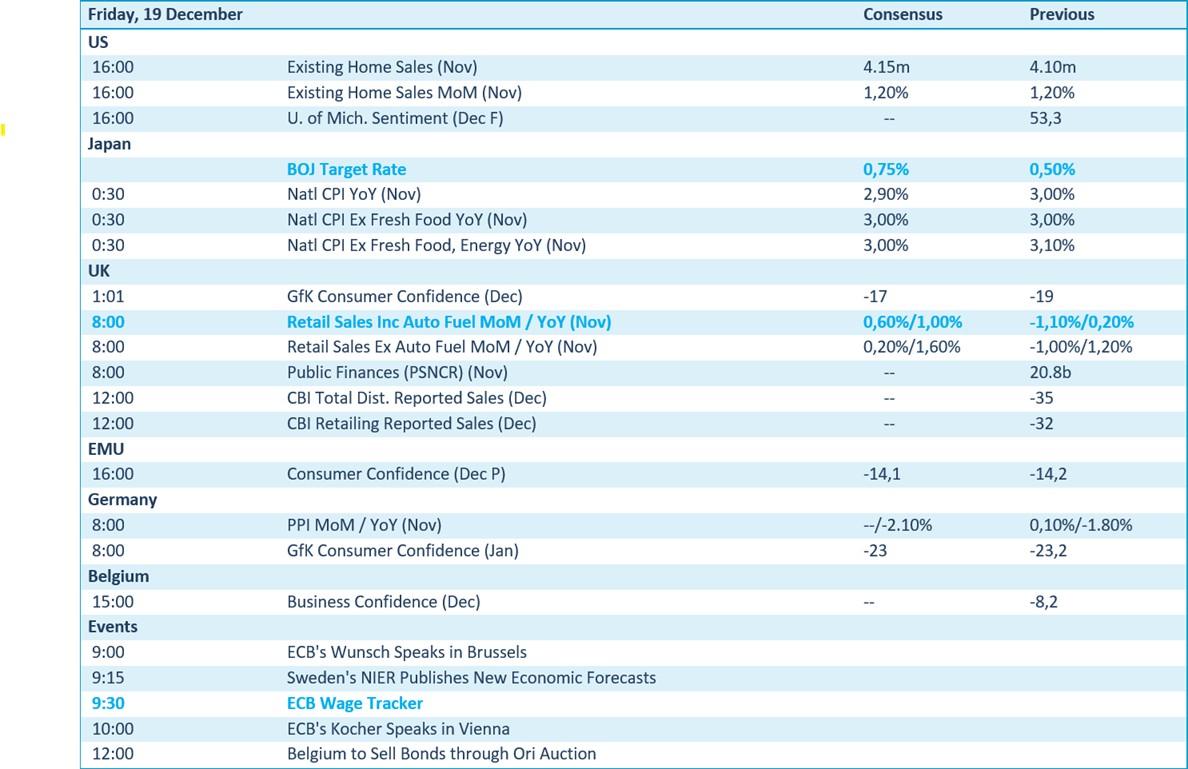

Wat u vandaag kan verwachten

In de Verenigde Staten komen cijfers over bestaande woningverkopen (nov) en het sentiment van de Universiteit van Michigan (dec). Japan publiceert de BOJ‑beleidsrente en CPI‑cijfers (nov). In het Verenigd Koninkrijk volgen consumentenvertrouwen (dec), detailhandelsverkopen (nov) en overheidsfinanciën. De eurozone brengt consumentenvertrouwen (dec). Duitsland publiceert producentenprijzen (nov) en GfK‑consumentenvertrouwen (jan). België meldt zakelijk vertrouwen (dec). Zweden presenteert nieuwe economische vooruitzichten. Daarnaast zijn er ECB‑evenementen en een Belgische obligatieveiling.

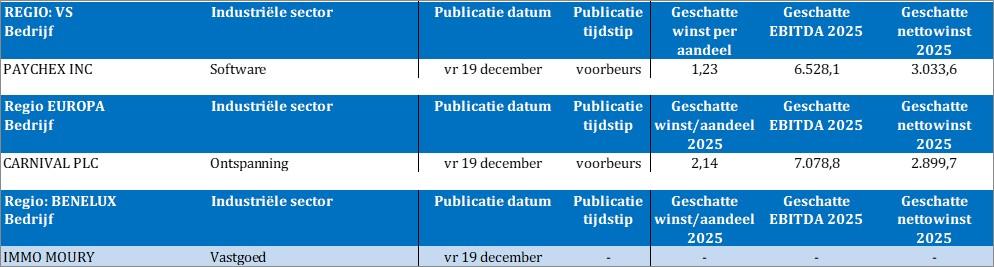

Bedrijfsresultaten komen er vandaag van Paychex, Carnival, Immo Moury.