Vrede zij met u (of toch bijna)”

Uit het departement: "Beursblik in een notendop"

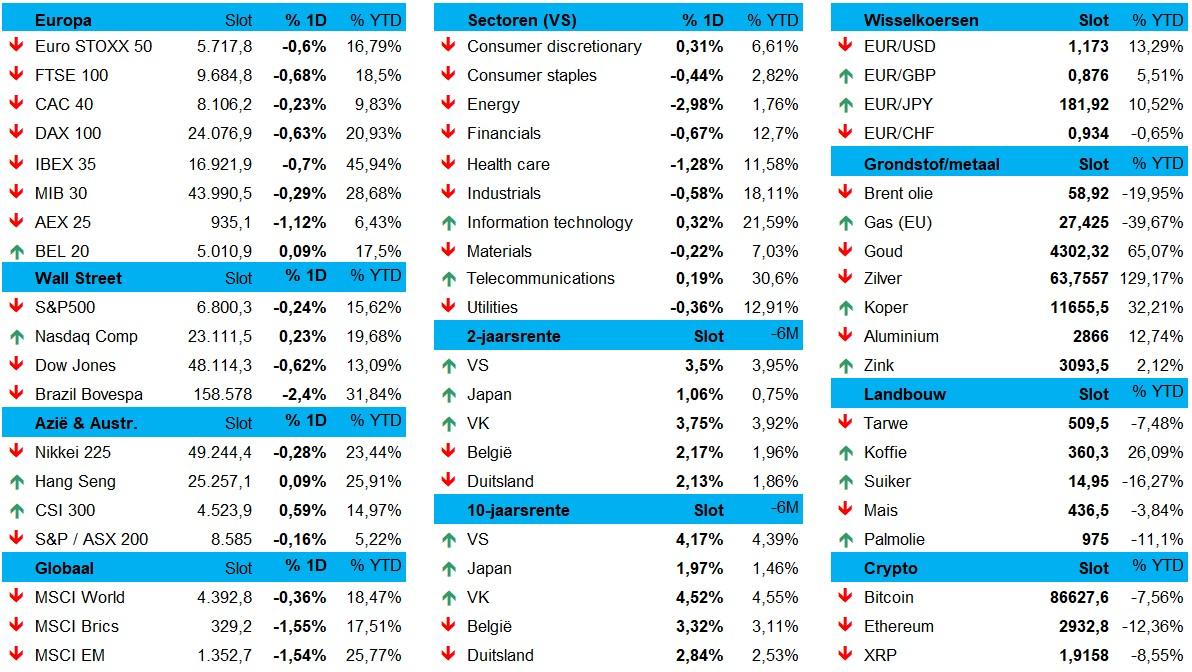

Europese aandelen daalden dinsdag (-0,45%), in een beweging waarin defensieaandelen opnieuw onder druk kwamen te staan door de ontwikkelingen in de vredesonderhandelingen tussen Rusland en Oekraïne. Het Stabiele Genie Trump had “lange en zeer goede gesprekken” met Europese leiders en daarom staan de onderhandelaars nu “dichter bij de beëindiging van het conflict zijn dan we ooit zijn geweest”.

Beleggers kozen daarom eieren voor hun geld, met verlies voor Rheinmetall (-3,5%), BAE Systems (-2,3%), Leonardo (-4,1%) en Thales (-2,3%). Technologiezwaargewichten wogen ook op de markt, met ASML Holding die 1,7% daalde en SAP dat 1,2% lager noteerde. LVMH presteerde daarentegen beter, met aandelen die met 1,3% stegen. Energie-aandelen (-0,2%) kregen het lastig omdat de olieprijs (WTI) met 2,7% daalde tot 59,66 dollar per Brent-vat, het laagste niveau sinds februari 2021.

Europese inkoopdirecteuren houden stand

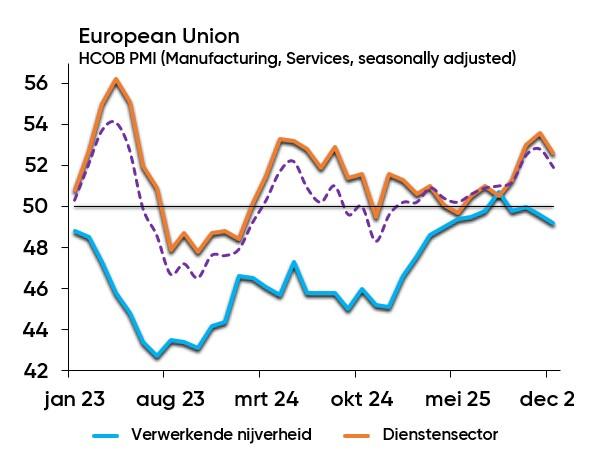

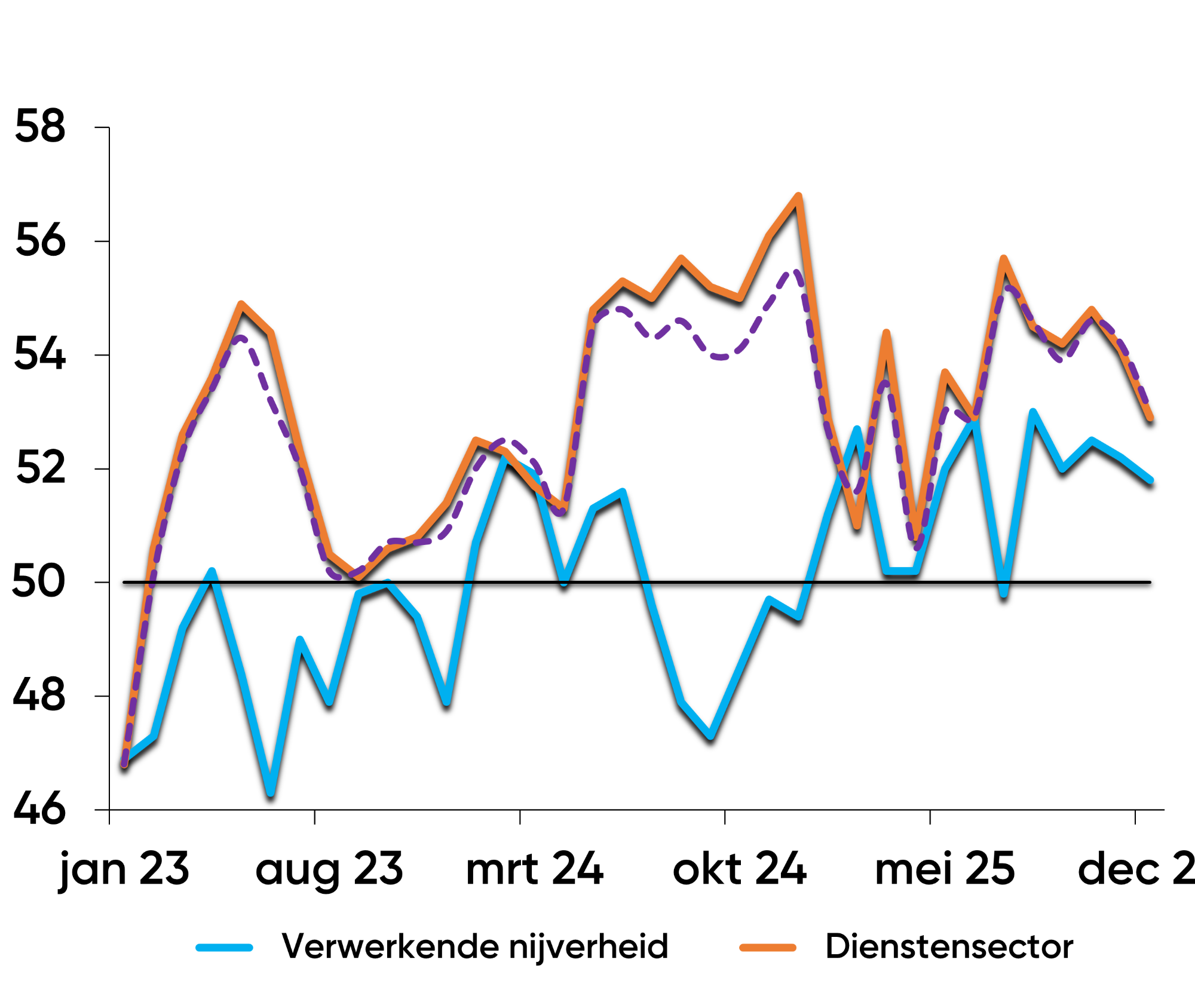

De Europese inkoopmanagers wijzen in een update van de PMI-indexen op een voorzichtig economisch herstel, ook al bleef de algemene vertrouwensbarometer voor het eerst sinds Covid-19 een volledig jaar op groei wijzen. In december daalde de PMI-index wel licht, en meer dan verwacht, van 52,8 naar 51,9 punten, met de dienstensector als sterke pijler, terwijl de maakindustrie weer licht krimpt (49,2 punten). Terwijl de binnenlandse bestellingen blijven toenemen, druppelen de exportorders slechts matig binnen.

Deze PMI-data ondersteunen een stabiele koers van de ECB, dat geen haast zal hebben met renteverhogingen, tegen een achtergrond van geleidelijk herstel voor de Europese economie. Voor 2026 hangt veel af van voorraadopbouw en beleidsstimuli, geflankeerd door defensie-uitgaven en Duitse fiscale expansie. Dat laatste leidde echter dat nog niet tot veel concrete stuwing, want de Duitse economie dikte in december minder aan dan verwacht. De PMI- indicator daalde van 52,4 naar 51,5 punten, het laagste peil in vier maanden. De dienstensector blijft wél in groeimodus met 52,6, maar ook daar was het minder dan in november

Wall Street omarmt banenrapport en PMI-data

Ook Wall Street ging lager, maar herstelden van de laagste dagniveaus. De S&P 500 verloor 0,24%, het derde opeenvolgende verlies op rij, terwijl de Nasdaq 0,23% aansterkte, dankzij techbedrijven zoals Tesla en Meta. Zowel groeiaandelen als waardeaandelen waren zwakker. Energie, farmacie en biotech (waaronder Pfizer), banken, verzekeraars, defensie en luchtvaart, transport, bouwmaterialen en Chinese technologie behoorden tot de achterblijvers. Daarentegen presteerden luchtvaartmaatschappijen, beurzen, cybersecurity, entertainment, discountwinkels, cosmetica en quantum computing beter.

Op de obligatiemarkt herstelden Amerikaanse Treasuries opnieuw, zodat de rentes over de hele curve met 3 tot 4 basispunten daalden. De dollarindex verloor daardoor 0,2%, terwijl goud 0,1% lager eindigde op 4.318 dollar per ounce in een opvallende volatiele handel en de Bitcoin daalde met 1,2% daalde tot 87.059 dollar, na een dieptepunt dat rond 85.500 dollar lag.

Afkoelende Amerikaanse arbeidsmarkt

Er stonden gisteren enkele zware economische data op het menu, maar die zorgden niet voor al te veel deining. Er kwamen in november 64.000 nieuwe banen bij, meer dan de verhoopte 50.000 stuks, terwijl het werkloosheidspercentage opliep naar 4,6%. De kleinhandelsverkopen bleven stabiel in oktober en de S&P Global Flash PMI -index, die het sentiment onder de inkoopdirecteurs meer, daalde in december van 54,2 naar 53 punten. Dat wijst op de traagste groei sinds juni en geeft zo de speculanten op extra renteverlagingen in 2026 wat meer zuurstof. Maar Fed-bestuurder Bostic waarschuwde meteen dat verdere renteverlagingen de inflatie opnieuw kunnen aanwakkeren en zo de geloofwaardigheid van het monetaire beleid kunnen schaden. Nee, we zijn nog niet aan de nieuwe patatjes, beste lezers.

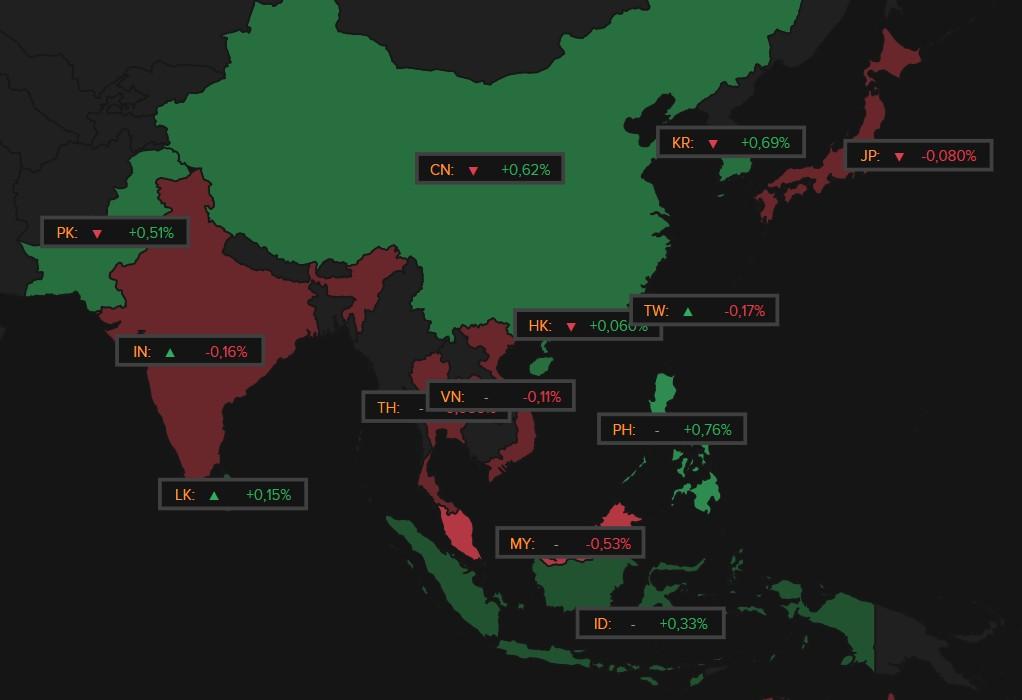

Azië kan niet meteen richting kiezen

Winnaars in het Oosten zijn onder meer Zuid-Korea (+0,69%), China (+0,62%) en Indonesië (+0,33%), terwijl Maleisië (-0,53%), Taiwan (-0,17%), Vietnam (-0,11%), India (-0,16%) en Japan (-0,08%) wat lager werden gezet en Hongkong (+0,06%) aan de zijlijn bleef staan. De lokale DJ blijft zweren bij het thema rond extra Chinese stimulus, via liquiditeitsinjecties, om de economie te stabiliseren. Dat de Filipijnen profiteren van sterke binnenlandse consumptie en kapitaalinstroom en Maleisië en India zwakkere exportdata moesten verwerken, toont verder aan dat grondstoffenprijzen, valutabewegingen en geopolitieke spanningen ook nog altijd een rol van betekenis spelen?

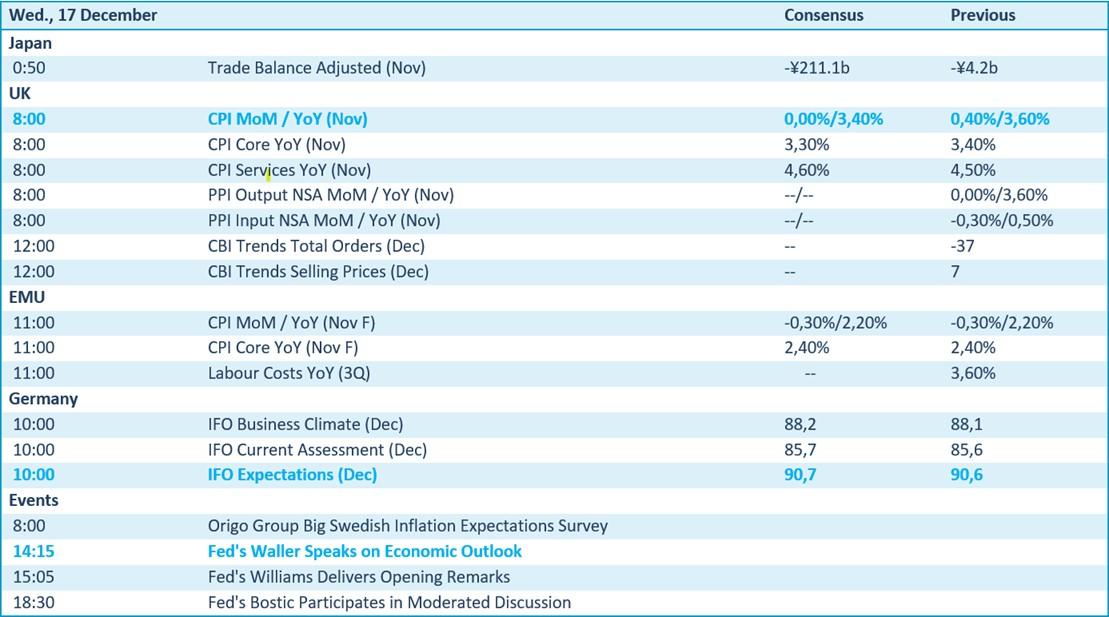

Wat u vandaag kan verwachten

Inflatie staat vandaag centraal op de economische agenda, al gaat het niet om zwaarwichtige cijfers. Zo komt het VK met data zoals de algemene CPI, de kerninflatie en de inflatie in de dienstensector, presenteert de Eurozone finale inflatiecijfers én de loonkosten voor het derde kwartaal en komt ook Zweden op de proppen met inflatieverwachtingen. Maar inflatie is niet iets waar de markten vandaag wakker van liggen. Wel van groei, en dus is de set van Duitse Ifo-indicatoren (business climate, current assessment en expectations) belangrijker. De VS brengt vandaag weinig naar tafel, behalve toespraken door Fed-leden Waller, Williams en Bostic.

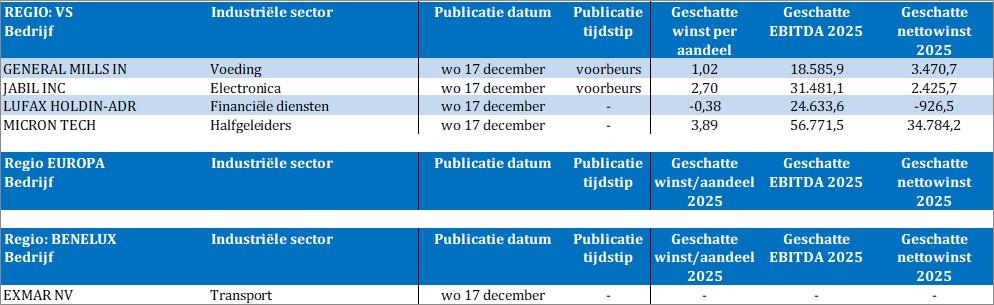

Bedrijfsresultaten komen er vandaag van Exmar, General Mills, Jabil, Lufax Holding en Micron Technology.