Risk-on houdt aan

Uit het departement: "Beursblik in een notendop"

Aandelen stonden gisteren duidelijk in risk on-modus, doordat de markt gelooft dat het conflict tussen de VS en Iran richting een onderhandelde oplossing evolueert en dat het risico op ernstige verstoringen van de energievoorziening verder wordt afgebouwd.

In de Verenigde Staten sloten de S&P 500 en de Nasdaq op nieuwe recordniveaus, gedreven door aanhoudende sterkte in grote technologie en softwareaandelen, terwijl de Dow Jones licht daalde. Dat wijst erop dat een brede cyclische heropleving nog moet volgen.

De Aziatische markten sloten eerder op de dag overwegend hoger, gedragen door hetzelfde de escalatieverhaal en de sterke Amerikaanse marktmomentum, geholpen door lagere olieprijzen en hernieuwde vooruitzichten op gesprekken.

Europa liet echter een gemengd beeld zien door zwakte in de luxesector na teleurstellende resultaten, waarbij bedrijfsspecifieke vooruitzichten en opmerkingen over de vraag vanuit het Midden Oosten druk zetten op de sectorleiders, ondanks het verbeterende macro sentiment.

Op de obligatiemarkten in ontwikkelde landen bleven de bewegingen beperkt: Amerikaanse staatsobligaties noteerden overwegend stabiel met slechts bescheiden verschuivingen in de rentecurve.

Geopolitiek gaat de markt er voorlopig van uit dat een vorm van verlengde wapenstilstand en een hernieuwd onderhandelingstraject mogelijk is, ook al is de normalisatie van de scheepvaart nog onvolledig. De communicatie vanuit de VS was optimistisch, met uitspraken dat de “oorlog dicht bij haar einde is”, terwijl berichtgeving wees op eerste signalen van toenaderingen rond transitieroutes indien een onderhandelingskader tot stand komt. De mindere prestatie van Europa ten opzichte van de VS onderstreept dat vredesoptimisme maar tot op zekere hoogte helpt, zeker wanneer winstcijfers en vooruitzichten tegenvallen.

De opening vandaag in Azië en de futures in Europa wijzen op een sterk marktsentiment, al zal de handelsdag waarschijnlijk worden bepaald door een drukke stroom aan macro economische cijfers en bedrijfsresultaten.

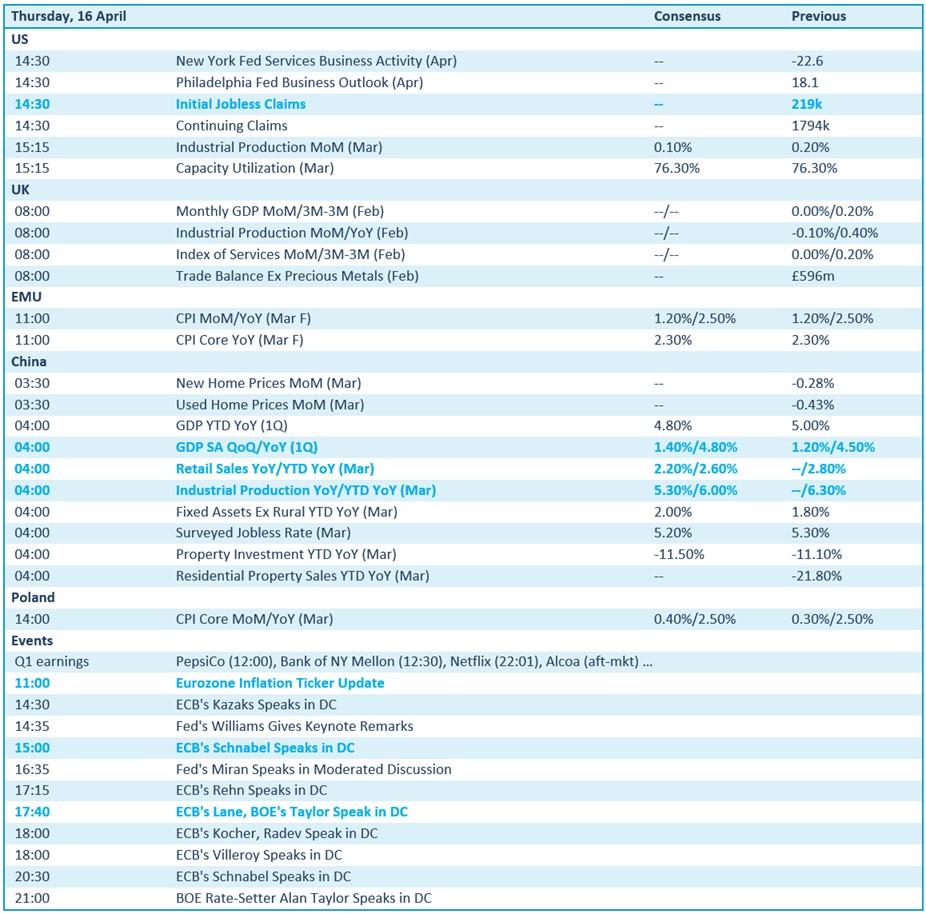

Het belangrijkste macronieuws vandaag is in de Verenigde Staten, met de wekelijkse aanvragen voor werkloosheidsuitkeringen, de Philly Fed index en de industriële productie. In Europa zijn de finale inflatiecijfers voor de eurozone en de notulen van de monetairebeleidsvergadering van de ECB cruciaal. De markt zal letten op signalen dat energiegedreven inflatie het beleidsreactiemechanisme beïnvloedt, of net dat groeirisico’s de beleidsmatige voorzichtigheid intact houden.

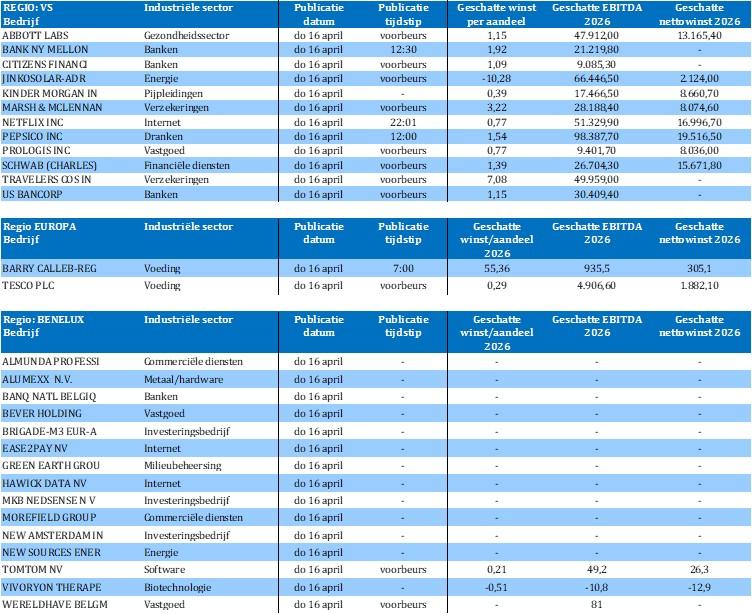

Bedrijfsresultaten vormen de andere grote drijfveer vandaag. TSMC komt met cijfers die richtinggevend zijn voor de vraag naar AI rekenkracht en de halfgeleidersector, terwijl Netflix na het slot een tweede grote technologie gerelateerde katalysator vormt. PepsiCo en Abbott bieden signalen vanuit de consumenten en gezondheidszorgsector, terwijl financiële instellingen en verzekeraars zoals Schwab en Travelers voor extra breedte in het marktsentiment zorgen.