Inflatiemeevaller en cijferbonanza

Uit het departement: "Beursblik in een notendop"

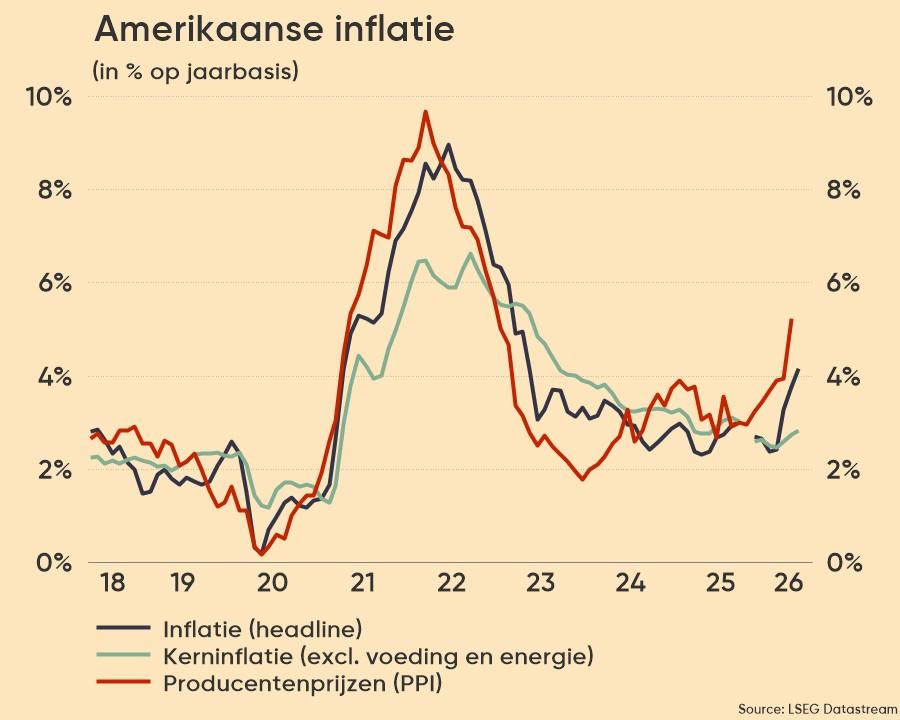

Als er één cijfer is van gisteren dat u moet onthouden, is dat natuurlijk de Amerikaanse inflatie. Die lag plots veel lager dan verwacht, wat alweer bewijst dat het gros van de nochtans cruciale macro-economische data ofwel té laat ofwel té weinig voorspelbaar zijn. Gelukkig werd dat cijfer geflankeerd door een eerste set onbetwistbare bedrijfsresultaten en de ondertussen klassieke (en dus voorspelbare) escalatie van de spanningen rond het Hormuz-gebied.

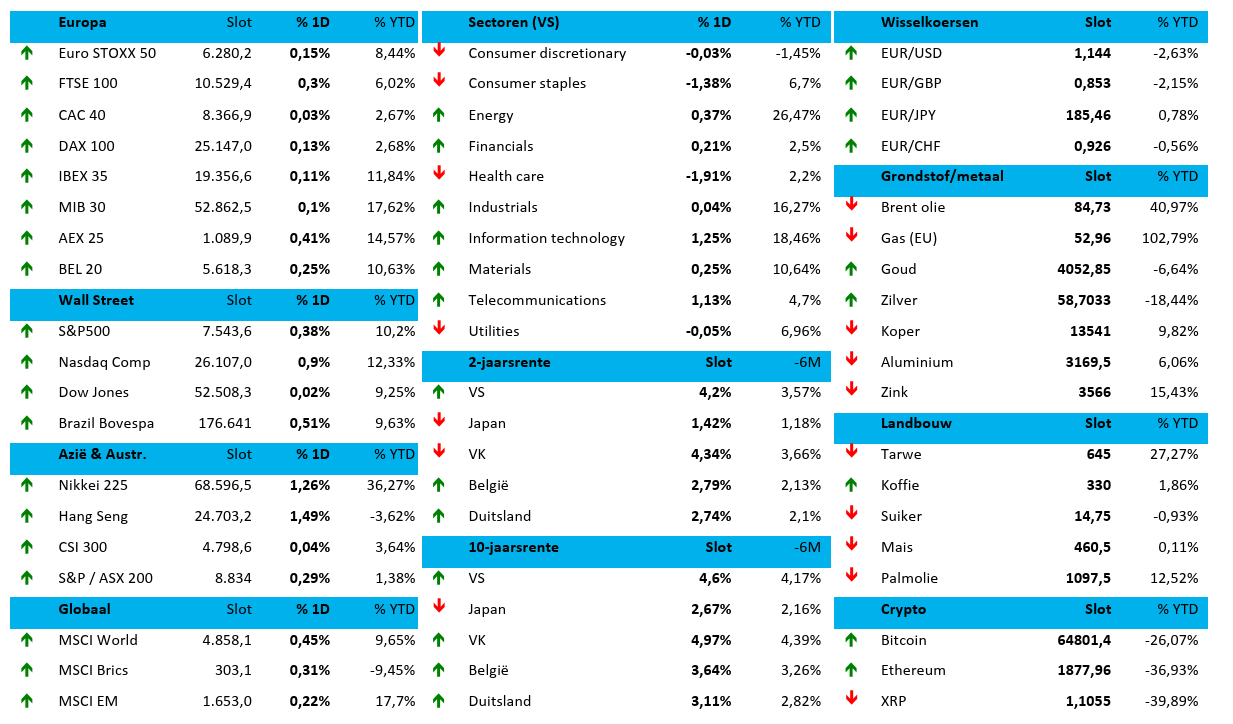

De VS lanceerden vannacht een nieuwe reeks aanvallen op Iran terwijl ze hun maritieme blokkade van Iraanse havens nabij de Straat van Hormuz ‘in ere herstelden’. Dat leidt opnieuw tot bezorgdheid over de regionale stabiliteit en energievoorziening, zodat een vat Brent weer 85,37 dollar kost en Europees gas 54,1 euro/MWh.

Amerikaanse inflatie

Het gevreesde inflatiecijfer voor juni lag verrassend laag. De daling op maandbasis bedroeg 0,4%, zodat de inflatie op jaarbasis daalde naar 3,5%, terwijl op 3,8% gemikt werd. en zorgde voor een zucht van opluchting op de obligatiemarkt. Minder inflatie, minder kans op renteverhogingen, meer zuurstof voor de markten. De kans op een renteverhoging in juli daalde aanzienlijk van 42% naar 17%.

Gewapend met een waarschuwing over de aanhoudend hoge inflatie en de impact van AI op de algemene kosten de euforie temperden, liet Fed-topman Warsh al liet weten dat één zwaluw de lente allerminst maakt. De 2-jaarsrente bleef daarom status-quo op 4,2%, terwijl de 10-jaarsrente 1 basispunten hoger werd gezet op 4,59%. Ook de Duitse obligaties waren niet meteen overtuigd van het structurele karakter van de inflatiedip. De 2- en 10-jaarsrente trekken 4 basispunten hoger tot 2,75% en 3,10%.

Wall Street op winst dankzij 2Q cijfers

Het inflatiecijfer voedde niettemin de honger naar aandelen. Wall Street klokte immers hoger af, met 0,38% winst voor de S&P500 en 0,9% voor de Nasdaq Composite. Maar ook ging het Amerikaanse resultatenseizoen prima van start. Grote banken zoals JPMorgan Chase (+2,5%), Bank of America (+1,3%), Citigroup (+2,1%), Wells Fargo (-3,3%) en Goldman Sachs (+9,0%) overtroffen de verwachtingen, met name dankzij sterke AI-gerelateerde activiteiten bij Goldman Sachs en JPMorgan. Goldman Sachs sprong fors omhoog en trok aandacht als winnaar in de AI-boom.

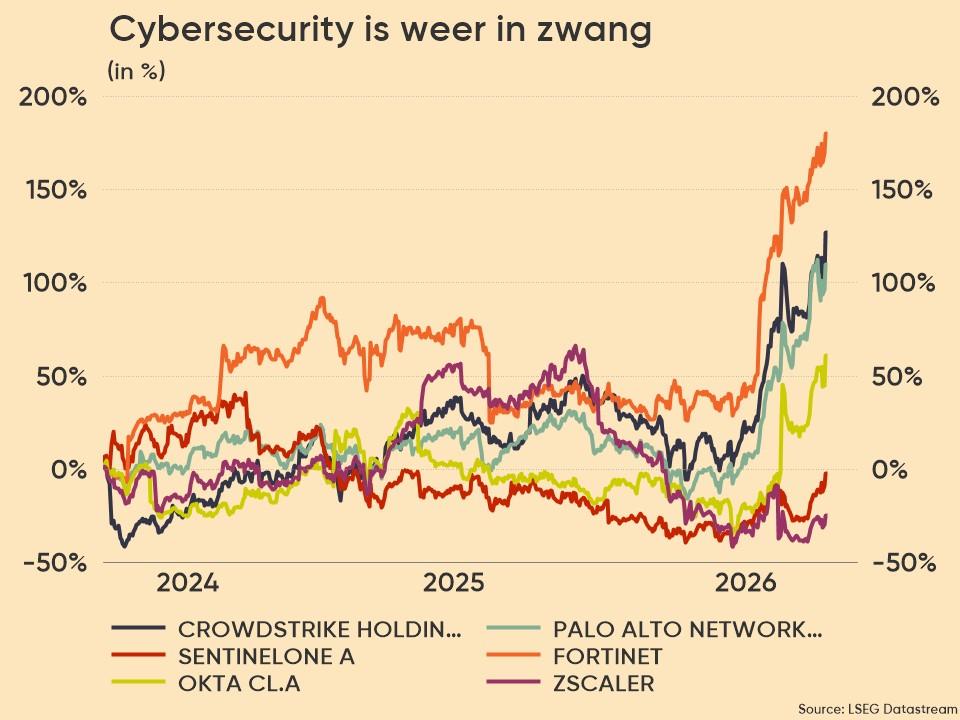

Daartegenover stond een forse winstwaarschuwing voor het tweede kwartaal bij IBM (-25%) door zwakke vraag naar software en infrastructuur. Die cijfers wogen op tech- en softwareaandelen, terwijl het net voor wind in de zeilen zorgde van cybersecuritybedrijven omdat bedrijven hun investeringen in cyberbeveiliging verder zullen opvoeren. CrowdStrike (+12%) was de absolute uitschieter, naast Okta (+11%), SentinelOne (+7%), Palo Alto Networks, Fortinet en Zscaler.

Europa weifelt, Azië pakt door

De Euro Stoxx 600 klokte een magere 0,17% hoger af, met 0,4% winst voor de AEX, 0,25% voor de BEL20 en 0,13% voor de CAC40. Een “gemengd, maar relatief stabiel beeld”, heet dat dan, wat zoveel wil zeggen dat we blijven wachten op Europese inflatiedata en met knikkende knieën tegen de recent gestegen olieprijzen aankijken. Vooral de energie-intensieve sectoren hadden het gisteren moeilijk.

Lentefris Azië, behalve in China

In Azië maakten de halfgeleideraandelen, en meer algemeen de technologie- en AI-gerelateerde aandelen, vannacht een remonte door de grote poort. Zuid-Korea (+6,27%), Taiwan (+2,0%), Pakistan (+1,62%), Hongkong (+1,41%), Japan (+0,94%) en India (+0,60%) profiteren van een heropleving van SK Hynix en Samsung.

Chinese exportmotor op volle toeren

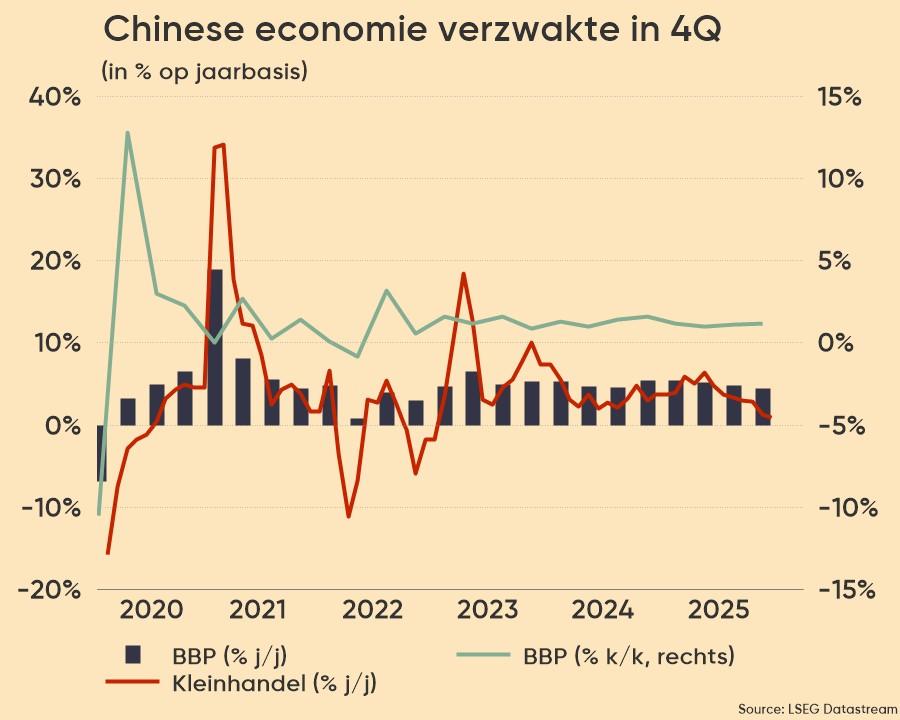

China (+0,1%) miste de boot omdat de economische groei vertraagde van 5,0% in het eerste kwartaal tot 4,3% in het tweede kwartaal, onder de verwachtingen. De zwakste jaarlijkse groei sinds het vierde kwartaal van 2022 is te wijten aan blijvend zwakke binnenlandse vraag, gedempte particuliere investeringen en de langdurige neergang in vastgoed. De groeiende AI-gerelateerde export kon daar niet tegenop. Het BBP dikte in de eerste jaarhelft wel nog met 4,7% aan, zodat de jaardoelstelling van 4,5% à 5,0% haalbaar blijft. Maar het herstel is duidelijk ongelijkmatig, zodat de ondertussen eeuwige hoop op extra en gerichte stimuleringsmaatregelen in leven blijft.

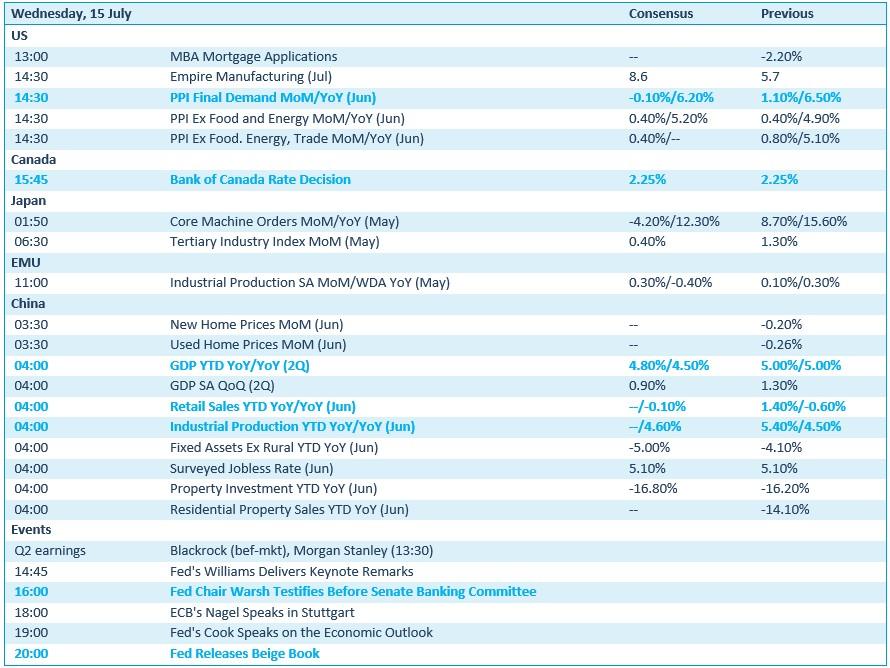

Wat staat er vandaag op het menu?

Vandaag ligt de focus op Europa, omdat de VS enkel met de Empire Manufacturing-index op de proppen komt en de Bank of Canada het rentebesluit publiceert. We kijken wél uit naar de Europese industriële productie, ook al lopen die data hopelijk achter op de realiteit. De Chinese economische indicatoren zoals het bbp, detailhandelsverkopen, industriële productie en vastgoeddata werden ondertussen al vrijgegeven.

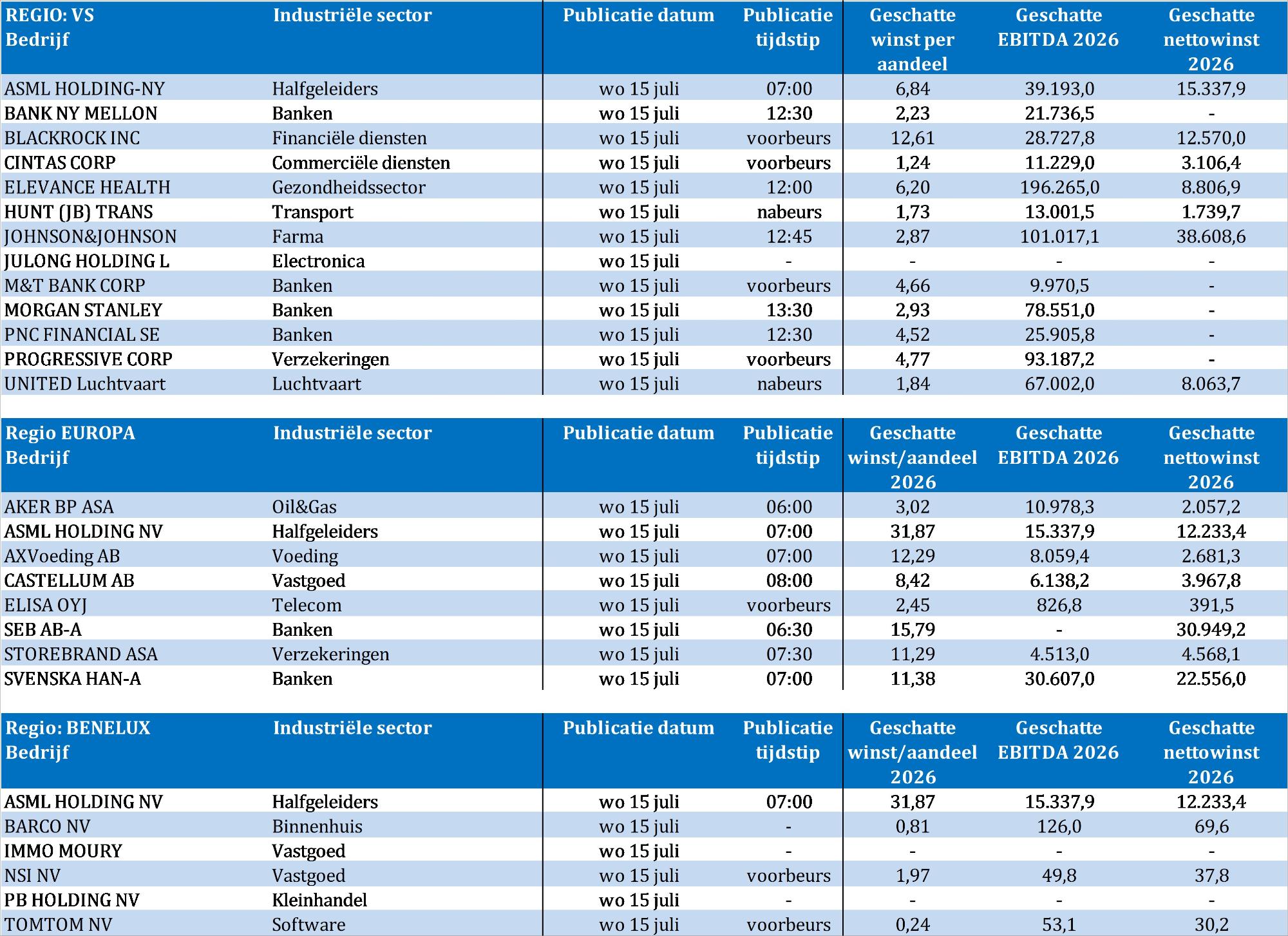

Bedrijfsresultaten komen er onder meer van Aker BP, ASML, BBVA, Bank of New York Mellon, Barco, BlackRock, Castellum, Cintas, Elevance Health, Johnson & Johnson, M&T Bank, Morgan Stanley, PNC Financial Services, Progressive, SEB, Storebrand, Svenska Handelsbanken, TomTom en United Airlines.