Winnaars verliezen wat luister

Uit het departement: "Beursblik in een notendop"

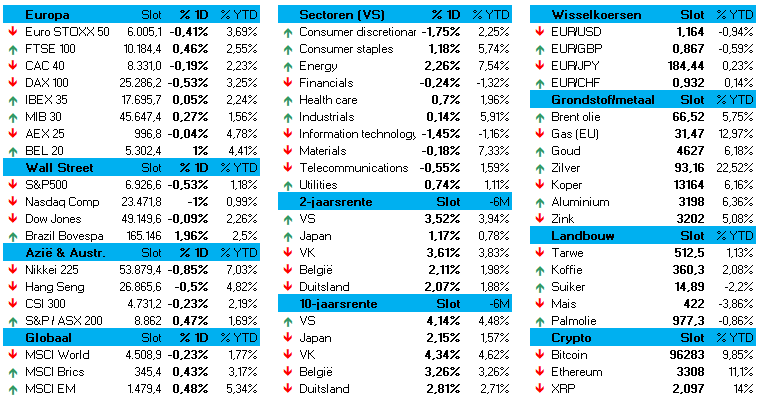

De Europese beurzen hield gisteren beter stand van Wall Street, omdat het minder last had van winstnemingen en sectorrotatie naar aanleiding van de onzekerheid omtrent Groenland, kredietkaartrentes, Venezuela, Iran, waarderingen en ga zo maar door. De Euro Stoxx 600 steeg met 0,19%, maar de échte dagwinnaar was de BEL20 met 1% winst. Ook de CAC 40 klom 0,85%, terwijl Amsterdam niet wegkwam van de nul en de DAX 0,5% lager moest.

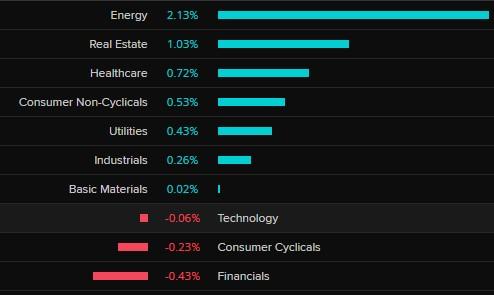

Maar de S&P 500 (-0,5%) en de Nasdaq (-1%) hadden het lastiger, omdat beleggers duidelijk winst namen op de grote winnaars van 2025: technologie (-1,4%) en financials (-0,25%).

Winstnemingen bij financials en tech

De Amerikaanse bankensector een bewogen sessie na de publicatie van vierde kwartaalcijfers. Wells Fargo (-4,6%) stelde ietwat teleur op het vlak van de nettowinst de winstverwachtingen niet te halen, Bank of America (-3,7%) verraste positief, maar beleggers legden de focus op oplopende kosten, terwijl de veerkracht van Citigroup (-3,3%) niet voldoende sterk geacht werd . En JP Morgan (-1%) bleef onder druk staan na de verliezen van eergisteren.

Maar energie bleek andermaal een rots in de branding, met 1% winst in Europa en 2,25% in de VS, dankzij de recente hausse van de olieprijs. Maar die ging vannacht wel aan het schuiven (-1,44% tot 64,2 dollar per Brent-vat), terwijl de goudprijs 0,35% daalde tot 4.601dollar per ounce en de Bitcoin 1% verloor tot 96.522 dollar.

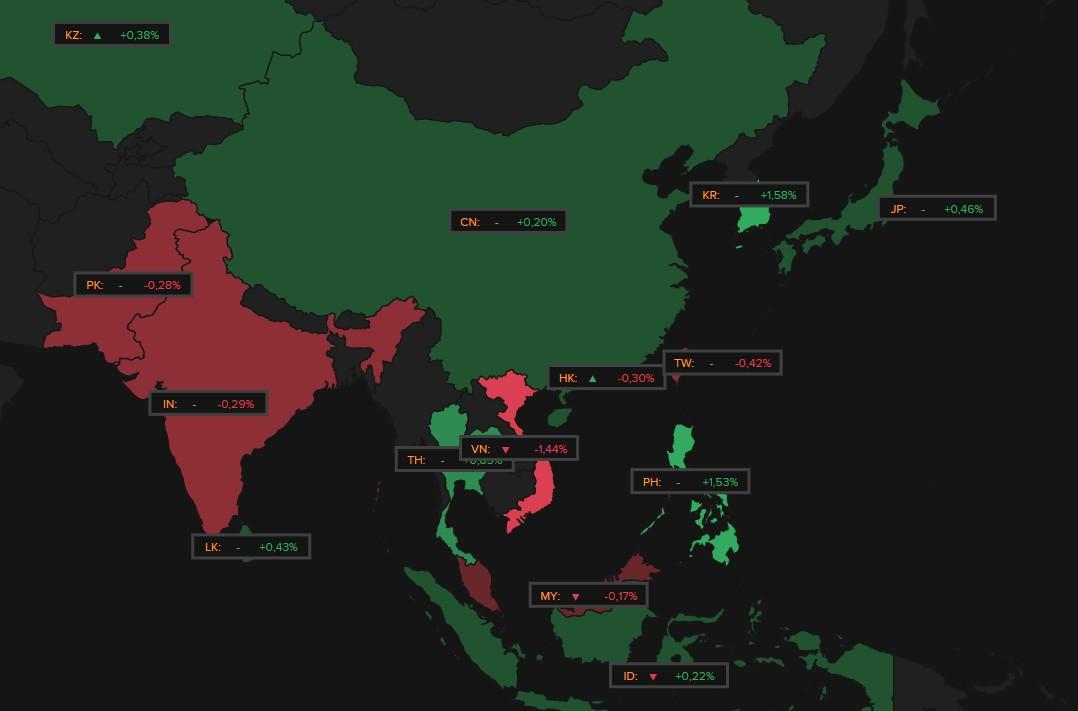

Azië behoudt zijn cool

Azië bood weerstand aan VS-nervositeit: winst voor Zuid-Korea (+1,1%), Japan (+0,5%) en China (+0,2%), maar Vietnam (-1,4%), Taiwan (-0,4%), Hongkong (-0,30%) en India (-0,3%) lager. De zwakkere yen blijft centraal staan, net zoals de speculatie op nieuwe verkiezingen, net zoals onzekerheid over de gezondheid van de vastgoedsector (in Vietnam en in China), naast druk op de technologiesector en financials. Of hoe het eigenlijk ook in Azië een portie gemengd werd.

Wat mag u vandaag verwachten?

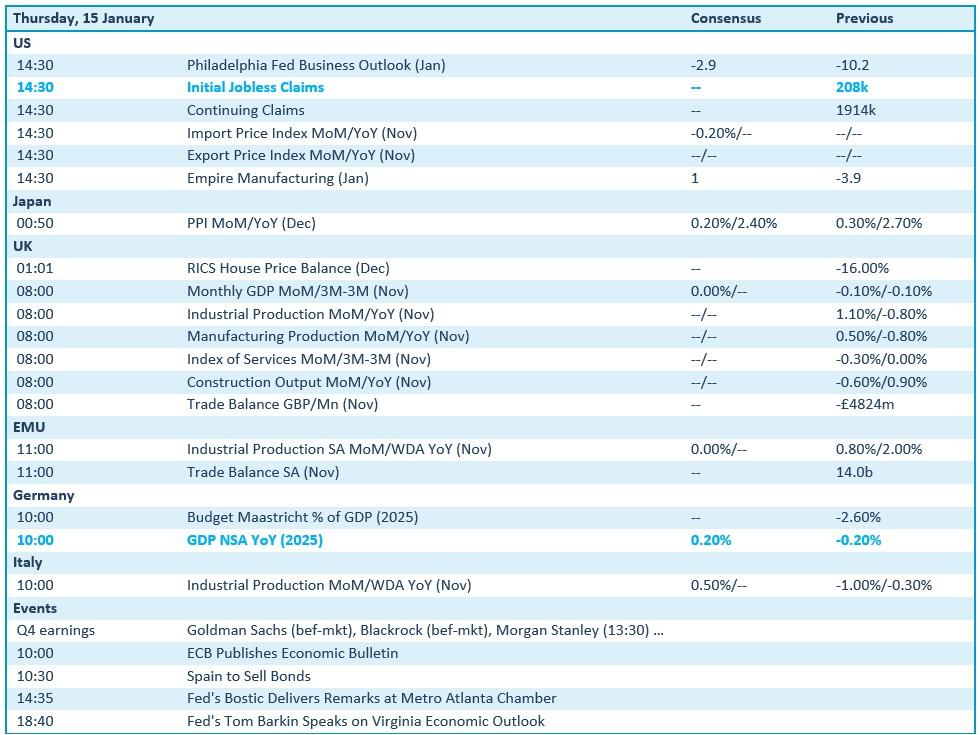

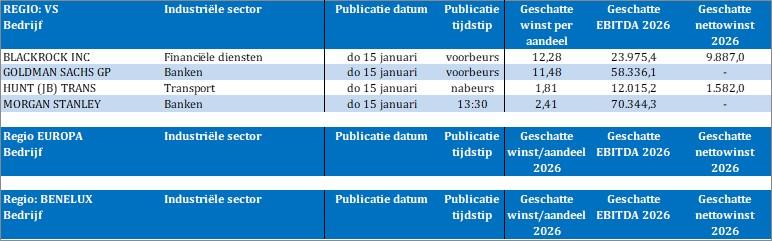

We krijgen vandaag behoorlijk wat data over ons heen. De VS levert sentiments- en inflatie-indicatoren (Philadelphia Fed, import en exportprijzen) aan, naast de wekelijkse arbeidsmarktdata, terwijl Goldman Sachs, JB Hunt Transport, BlackRock en Morgan Stanley hun resultaten vrijgeven en daarmee het openingssalvo van het resultatenseizoen uitbreiden. En vooral die eerste interesseert me, omdat de groep op het einde van het derde kwartaal maar liefst 13,5 biljoen dollar onder beheer had.

Uit het VK krijgen we onder meer data over bbp, industrie, diensten, bouw en de handelsbalans voor nov, terwijl de eurozone en Italië met industriële productiedata op de proppen komt. Maar het Economic Bulletin van de ECB weegt misschien zwaarder, ook al zit een renteknip niet in het scenario. En dan zijn er nog BBP-data uit Duitsland.