Is er leven na de renteknip?

Uit het departement: "Beursblik in een notendop"

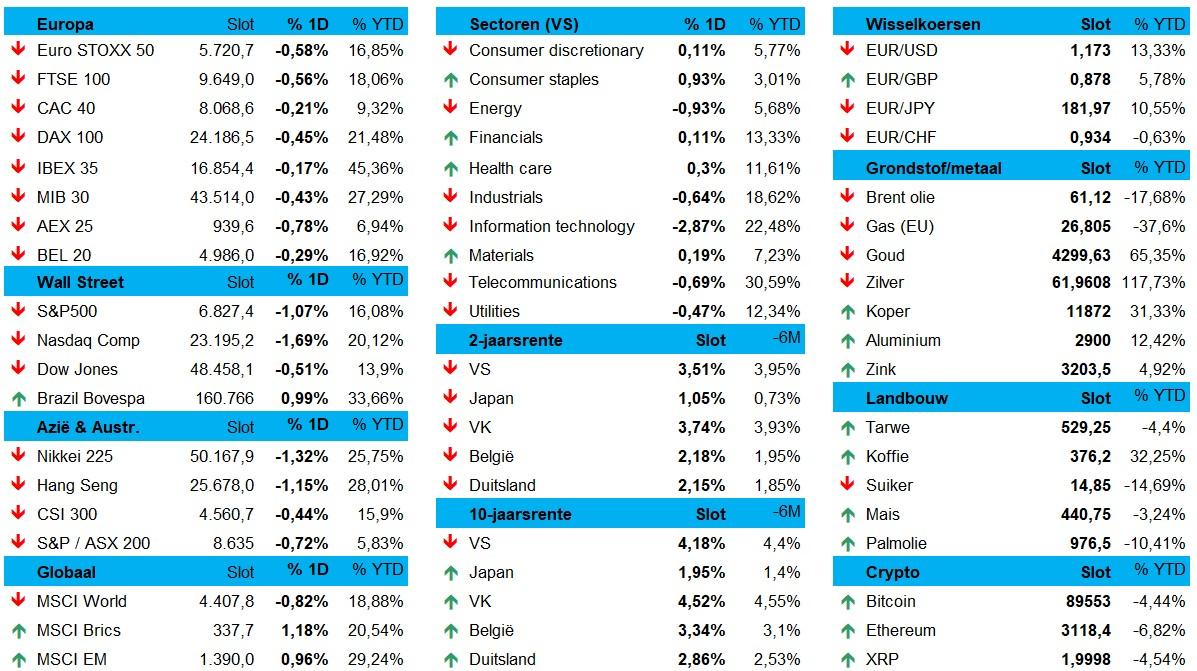

De terugblik op vorige vrijdag levert weinig reden op voor optimisme. De Stoxx 600 liet 0,5% liggen, na een door technologie gedreven appelflauwte op Wall Street donderdag. De Nederlandse halfgeleiderreus ASML verloor 1,8%, terwijl ASMI met 4,9% daalde en BESI met 3,5% daalde in wat we als “algemene sectorzwakte” kunnen bestempelen. Het Franse private equity Wendel was een positieve uitschieter (+5%) dankzij plannen om tegen 2030 1,6 miljard euro terug te geven aan beleggers. Ook de S&P 500 (-1,1%), de Dow Jones (-0,51%) en de Nasdaq (-1,7%) werden lager gezet.

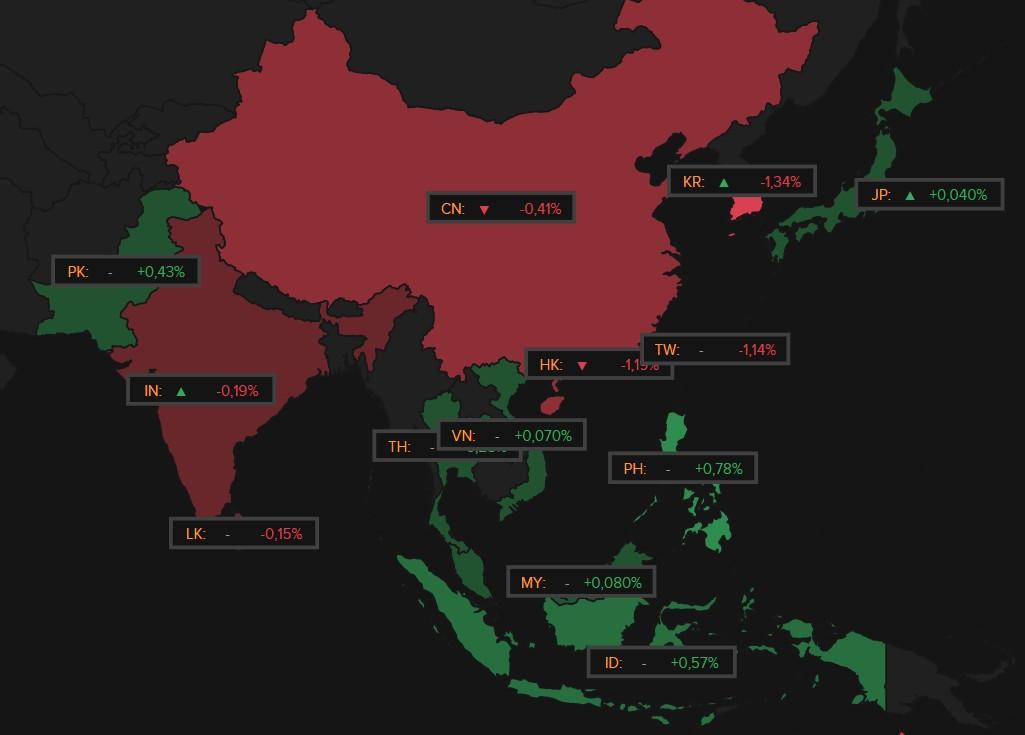

De Aziatische beurzen tonen vannacht een gemengd beeld. Sterkste stijgers zijn de Filipijnen (+0,78%), Indonesië (+0,57%) en Pakistan (+0,43%). Maleisië (+0,08%), Vietnam (+0,07%) en Japan (+0,04%) noteren lichte winsten. Verliezers zijn vooral te vinden in Noordoost-Azië: Zuid-Korea (-1,34%), Taiwan (-1,14%) en Hongkong (-1,15%) dalen fors, door aanhoudende zorgen over technologie en export. Ook China (-0,41%), India (-0,19%) en Sri Lanka (-0,15%) staan in het rood, met China onder druk door onzekerheid rond groei en beleidssteun.

Samengevat, de sfeer is wat zoek en de renteverlaging levert zoals verwacht geen euforie op. Ook geen depressie, maar we zitten nu wel anderhalve maand in een luwte, zonder bedrijfsresultaten en zonder zwaar wegende economische data. En wat dan met de kerstrally? Die kunnen we evenmin uitsluiten, maar het zal van een aantal specifieke data afhangen, en mogelijk vinden we in die lijst iets terug over Euroclear, Oekraïne of Chinese stimulusprogramma’s.

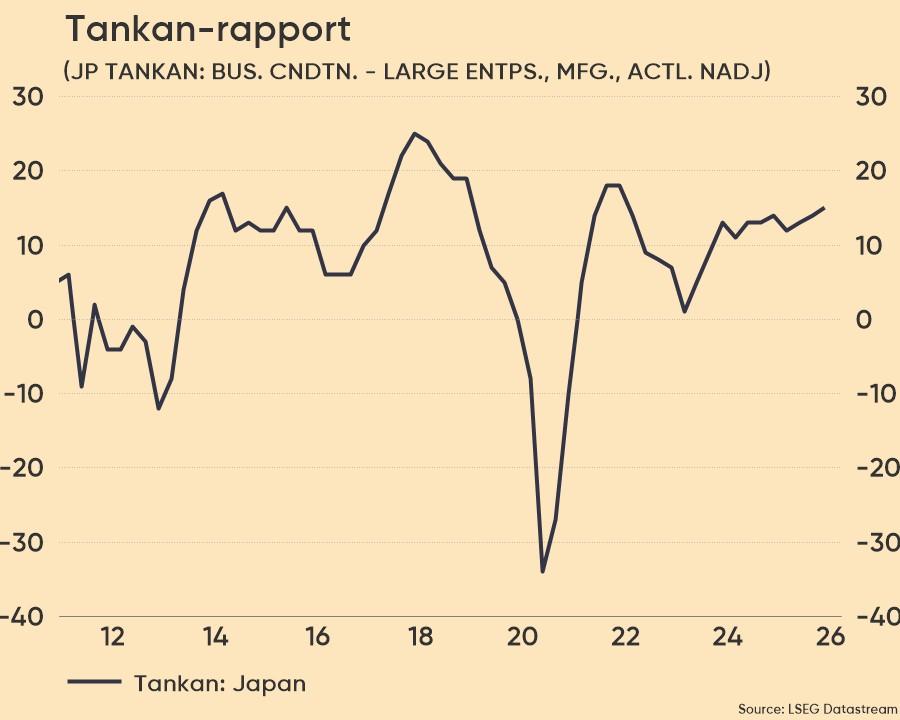

Tankan in Japan

Over naar het Oosten. Het ondernemersvertrouwen van de grote Japanse producenten bereikte in het vierde kwartaal het hoogste niveau in vier jaar. De Tankan-index steeg naar van 14 punten in september naar 15 in december, al zouden de omstandigheden over drie maanden verslechteren door zorgen over hogere Amerikaanse tarieven en zwakke consumptie. Wel positief is dat de verkoopprijzen zouden moeten blijven stijgen, omdat hogere kosten redelijk makkelijk door kunnen worden berekend. Japanse beleggers vertalen deze data in een (nog) grotere kans op een Japanse renteverhoging van 0,50% naar 0,75% later deze week.

Rentes kruipen alweer wat hoger

Twee Fed-dissidenten van vorige woensdag, Goolsbee en Schmid, kwamen vrijdag in het nieuws. Beiden wilden de rente ongewijzigd laten, maar om verschillende redenen. Schmid ijvert voor een licht restrictief beleid vanwege een evenwichtige arbeidsmarkt, te hoge inflatie en een sterke economie. Goolsbee vreest te snelle renteverlagingen en wil wachten tot na het eerste kwartaal van 2026 omwille van de zorgwekkende inflatiecijfers. De man mikt opvallend genoeg wel net méér verlagingen dan de mediane prognose en denkt dat de rente volgend jaar “aanzienlijk” kan dalen.

Hun uitspraken hadden geen grote impact op de korte Amerikaanse rente, maar wel op de 10-jaarsrentes. Die stegen met 5 basispunten in de VS tot 4,18% en met 4 basispunten in Duitsland (2,86%) en het VK (4,52%). Die evolutie liet de valutamarkt allerminst ongemoeid: de dollar zakte verder weg tegenover de euro (€1 = $1,1739), terwijl het pond verder terrein verloor tegenover de euro (€1 = £0,8780) na zwakke economische data.

.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1765787174485/cq5dam.web.2000.9999.jpeg)

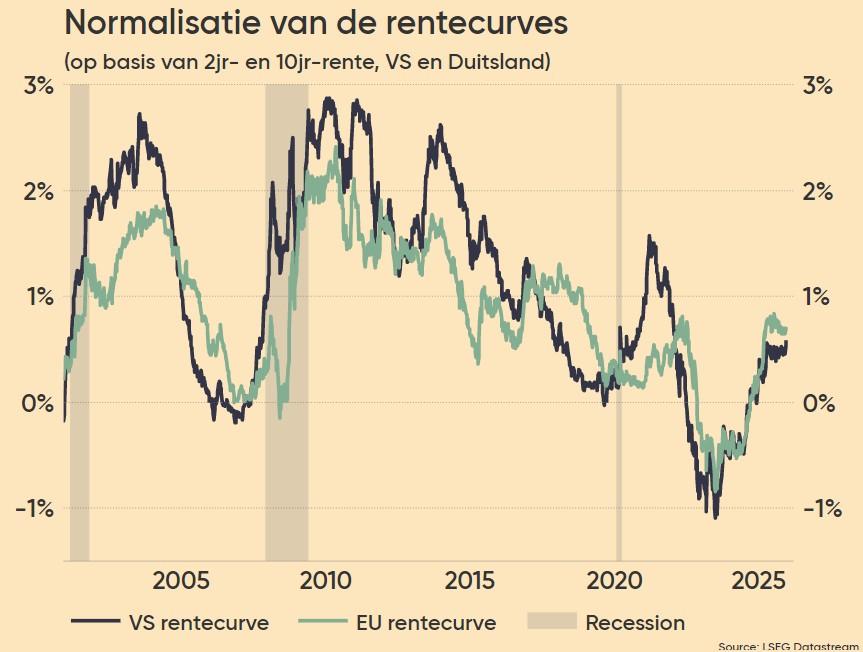

Rentecurve in beeld

Interessant is dat de rentecurve al geruime tijd steil blijft. Dit komt doordat het lange einde van de curve wordt beïnvloed door Amerikaanse schulden, inflatie-effecten van tarieven en andere macrofactoren, waardoor de curve voorlopig steil kan blijven. De lange termijn rente blijft dus stijgen terwijl de Fed de korte rente verlaagt. De markt lijkt met andere woorden bezorgd over de extra uitgifte van staatsobligaties of een Fed die de inflatiedoelstelling verhoogt naar 3%, misschien zelfs 4%. Feit is wel dat de rentecurve steil blijft, en zelfs nog steiler blijft worden. Dat is natuurlijk gunstig voor de banken, die daarom op recordkoers blijven.

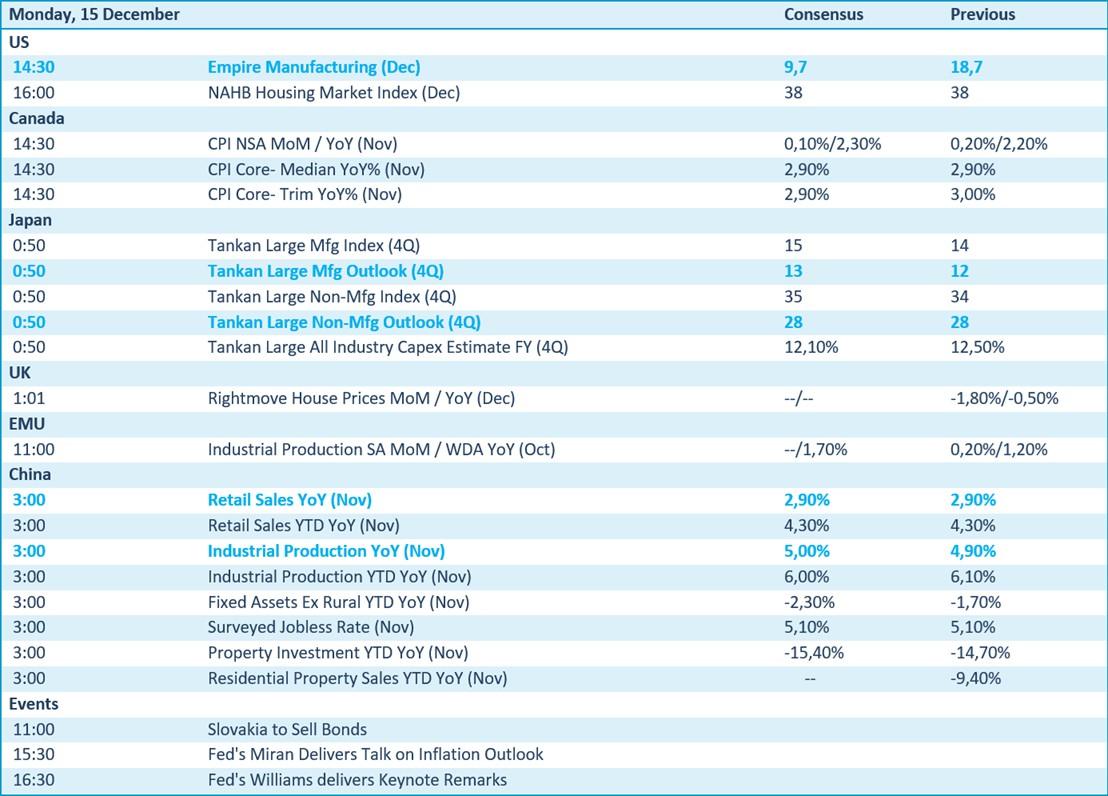

Wat u vandaag kan verwachten

Qua economisch nieuws hebben we het belangrijkste economische nieuws van de dag al achter de rug. In Japan passeerde de vermaarde Tankan‑enquête al de revue, terwijl China inzicht gaf in de kleinhandelsverkoop en de industriële productie over november.

Later vandaag levert de VS een update aan van de Empire Manufacturing index over december en komen er ook nog huizencijfers aan, met als toetje speeches van Fed-directeurs Miran (inflatievooruitzichten) en Williams (keynote). Op het Oude Continent blijft het redelijk stil, want het VK zorgt enkel voor informatie over de huizenmarkt en de Eurozone zet daar een update van de industriële productie in oktober tegenover.

Belangrijker zijn de data van later deze week, met in de VS een arbeidsmarktrapport over november en detailhandelsverkopen over oktober, afgekruid met PMI-sentimentsdata én inflatiecijfers over november. En dat zijn natuurlijk belangrijke data na de derde renteverlaging door de Fed vorige week. Op naar meer? Hoe zwakker, hoe groter de kans daarop.

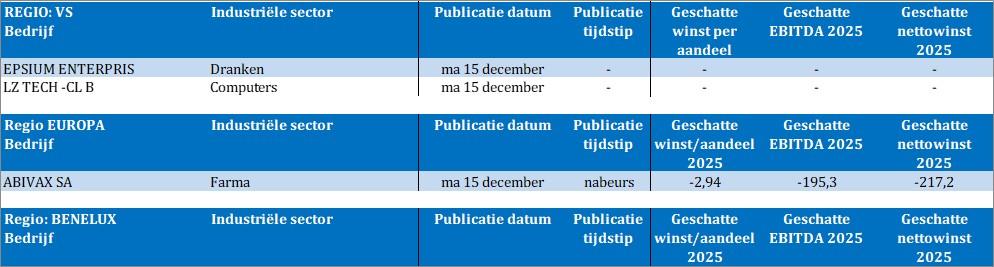

Bedrijfsresultaten komen er vandaag van Abivax, Epsium Enterprise, LZ Tech. Nee, dat zijn geen grote namen en al evenmin geen kleine goden.