Hoop tempert risico

Uit het departement: "Beursblik in een notendop"

De financiële markten reageerden dinsdag positief op toenemende signalen dat diplomatieke gesprekken tussen de Verenigde Staten en Iran opnieuw op gang kunnen komen, ondanks het feit dat de Amerikaanse blokkade van Iraanse havens en kustzones van kracht blijft en de Straat van Hormuz grotendeels gesloten is. Dat spanningsveld tussen geopolitieke risico’s en voorzichtig optimisme bepaalde het marktsentiment.

In Europa sloten de beurzen op hun hoogste niveau in meer dan een maand. De Stoxx 600 steeg 1% tot 619,95 punten, terwijl ook de belangrijkste nationale indexen stevig hoger eindigden. De DAX, CAC40 en IBEX boekten elk winsten van meer dan 1%. Industriële waarden (+1,6%) en banken in de eurozone (+2,3%) behoorden tot de sterkste sectoren. Ook technologie was duidelijk in trek, met uitgesproken winsten bij halfgeleideraandelen. BESI sprong 5,3% hoger, ASML won 2% en ASMI 1,4%, in aanloop naar de cijfers van ASML later deze week. De energiesector bleef achter en verloor 1,5%, met Shell en BP beide ongeveer 2,5% lager door de stevige terugval van de olieprijs.

De oliemarkt liet dinsdag een forse correctie zien. Brent crude daalde 4,2% tot 95,15 dollar per vat en WTI verloor 6,7% tot 92,45 dollar. Die daling kwam er ondanks de blijvende onzekerheid over de fysieke aanvoer uit het Midden‑Oosten. Beleggers reageerden vooral op signalen dat nieuwe vredesgesprekken mogelijk op tafel liggen, wat de vrees voor een langdurige verstoring tijdelijk temperde. Tegelijk blijft de geopolitieke context fragiel: China omschreef de Amerikaanse blokkade als “gevaarlijk en onverantwoord” en waarschuwde voor verdere ondermijning van de toch al broze wapenstilstand.

Ook in de VS gingen de beurzen hoger. De S&P 500 steeg 1,18%, de Nasdaq won 1,96% en de Dow Jones ging 0,66% hoger. Daarmee noteert de S&P 500 opnieuw minder dan 1% onder zijn all‑time high en zijn de verliezen sinds het uitbreken van het Iran‑conflict eind februari volledig weggewerkt. Aziatische beurzen volgden vannacht dat positieve sentiment, terwijl beleggers blijven wachten op meer duidelijkheid rond het diplomatieke traject en de impact op de energiemarkten.

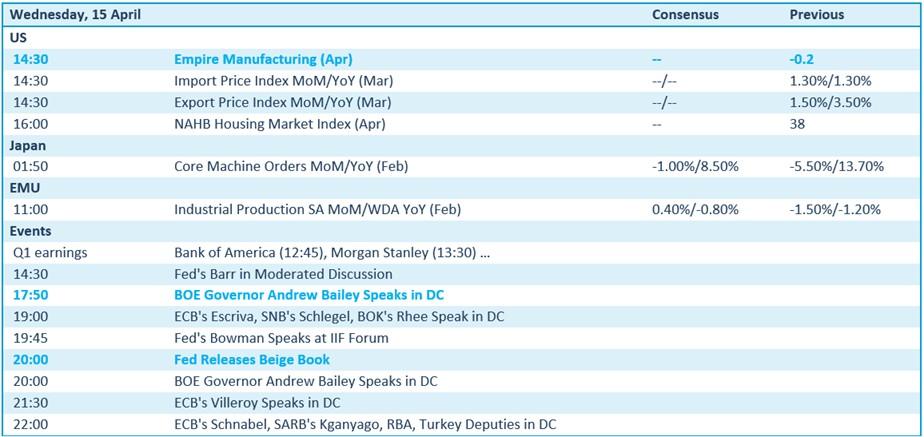

Vandaag staat het macronieuws vooral in het teken van de VS en centrale banken. Om 14u30 verschijnen de Empire Manufacturing Index en de Amerikaanse import‑ en exportprijzen, gevolgd door de NAHB‑index voor het sentiment bij huizenbouwers. In de EU krijgen we cijfers over de industriële productie van februari. Daarnaast is er veel aandacht voor centrale‑bankcommunicatie, met speeches van Fed‑leden en Bank of England‑gouverneur Andrew Bailey, en vanavond de publicatie van het Fed Beige Book.

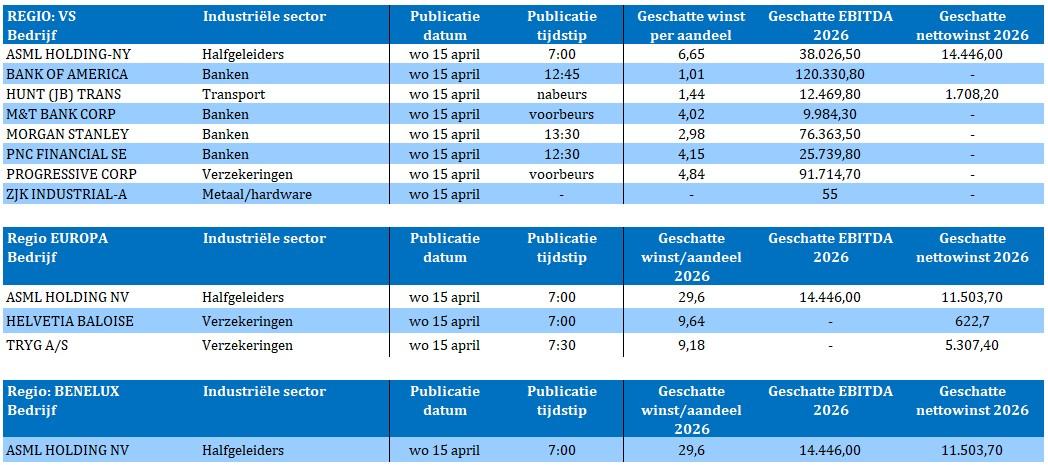

Bedrijfsresultaten krijgen we vandaag onder meer van ASML, Bank of America, Morgan Stanley, PNC Financial, Helvetia Baloise en M&T Bank Corp.