Op en neer

Uit het departement: "Beursblik in een notendop"

De Europese aandelen sloten gisteren lager, nadat beleggers de kans op een snelle geopolitieke doorbraak terugschroefden na mislukte gesprekken in het weekend. De inflatie-impact via hogere olieprijzen kwam opnieuw centraal te staan, terwijl defensieve aandelen geen duidelijke tegenwind meer boden.

De Amerikaanse aandelen eindigden daarentegen hoger na een vroege terugval, dankzij een scherpe intraday-ommekeer gevoed door hernieuwd optimisme dat er alsnog een akkoord kan komen, en aanhoudende interesse in technologie- en softwareaandelen.

In Azië overheerste een risicomijdende toon gedurende de hele sessie: het vastlopen van de diplomatie en de dreiging voor energiestromen ondermijnden het vertrouwen in Japan, Korea en Hongkong.

De rentes in ontwikkelde markten weerspiegelden die gespleten dynamiek: in de VS waren de bewegingen beperkt en gemengd (kortere looptijden sterker, langere looptijden iets lager), zonder een uitgesproken risk-on/risk-offsignaal; in Europa zorgde het hogere energierisico voor een voorzichtiger houding en druk op rentegevoelige cyclische aandelen.

Geopolitiek was, zoals verwacht, de allesbepalende factor en de situatie evolueert zeer snel. De Amerikaanse-Iraanse gesprekken over een staakt-het-vuren die dit weekend in Islamabad plaatsvonden, eindigden zonder akkoord, waardoor het fragiele bestand van twee weken onder druk staat. De VS verhoogden de druk met een blokkadekader gericht op Iraanse havens en scheepvaart, terwijl Iran dreigde met vergeldingsmaatregelen rond infrastructuur in de Golfregio. De toon van president Trump werd gisteren echter positiever, wat de late marktommekeer verklaart. Wij blijven van oordeel dat het te vroeg is om alle risico’s al volledig uit te prijzen, een visie waarvan wij denken dat de markt die grotendeels deelt, ondanks het herstel in Amerikaanse aandelen laat op maandag. Dat herstel verandert volgens ons niets aan de onderliggende macro-economische context. Eventuele signalen van een mogelijke deal door Trump zullen moeten worden bevestigd door concrete vooruitgang in de onderhandelingen en in de scheepvaartstromen.

Vanochtend vroeg noteerde de MSCI World hoger en ligt de index op koers voor een achtste opeenvolgende stijgingsdag, wat de langste winstreeks zou zijn sinds september. Aziatische aandelen volgden Wall Street hoger, aangevoerd door technologiebedrijven. Ook Europese indexfutures wijzen op een hogere opening.

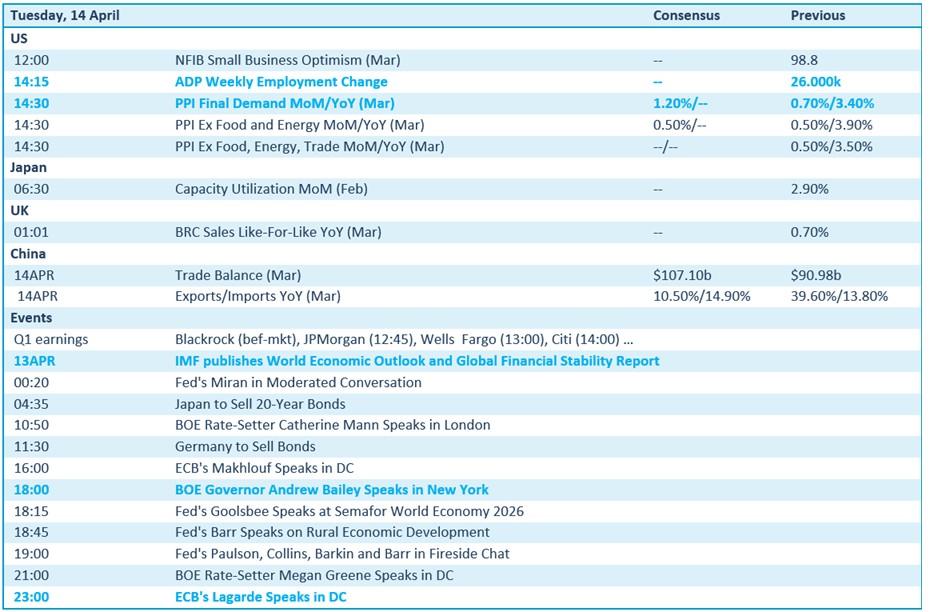

Op de macro-kalender staat vandaag de Amerikaanse Producentenprijsindex (PPI). Die wordt gezien als het volgende datapunt om te beoordelen of de olieschok ook doorwerkt in de prijzen upstream, voorbij de headline inflatie (CPI). Dat maakt deze publicatie bijzonder belangrijk voor de rentes en voor de leiderschapsspreiding binnen aandelen (duration versus value).

Op het vlak van resultaten markeert vandaag de officiële start van een reeks zwaargewichten: JPMorgan, Wells Fargo, Citigroup en BlackRock publiceren cijfers, net als onder meer Johnson & Johnson. Bij de banken zal de aandacht vooral uitgaan naar de vooruitzichten en commentaar over kredietkwaliteit (consumentenstress, financieringskosten, toon in trading en investment banking), eerder dan naar het achterliggende kwartaal. Daarnaast zullen we scherp letten op opmerkingen over private credit.