Geen top voor de Xi-Trump-top

Uit het departement: "Beursblik in een notendop"

De gesprekken tussen Washington en Teheran blijven in een impasse zitten en hoger dan verwachte Amerikaanse inflatie onderstreept de groeiende economische tol van het conflict in het Midden-Oosten onderstreepte. Dat is onder meer duidelijk via hogere prijzen op de metaalmarkten en waarschuwingen vanuit de energie-intensieve sectoren en de beschikbaarheid van bijvoorbeeld kerosine. Ondertussen blijkt Trump de hulp van China niet nodig te hebben om Hormuz weer open te krijgen, maar dat is voer voor de erg belangrijke ontmoeting met de Chinese president Xi Jinping later deze week.

Ondertussen geeft de olieprijs geen krimp. Voor een Brent-vat wordt 106,3 dollar betaald, terwijl de Europese gasprijzen vannacht 1% terugvielen tot 46,1 €/MWh. De goudprijs noteert nog steeds op 4.718,48 dollar en een stabiele bitcoin kost ook nog altijd 80.508,37 dollar.

Gas van het pedaal op de aandelenmarkten

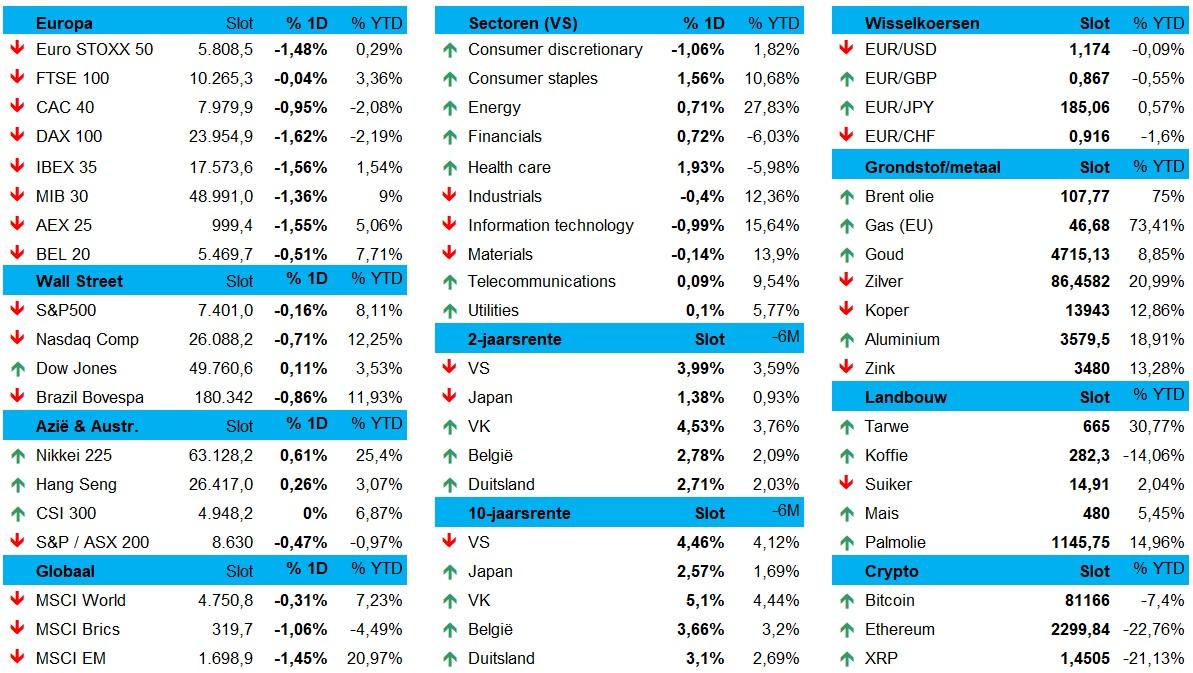

De financiële markten drukten gisteren overwegend lager af, waarbij met name Europa duidelijk onder druk stond. De Euro Stoxx 600 verloor 1%, tegenover 1,6% voor de DAX. Sinds begin dit jaar resteert er wel nog 4,2% winst. Op Wall Street bleef de schade beperkt, met 0;16% verlies voor de S&P500 en 0,7% voor de Nasdaq.

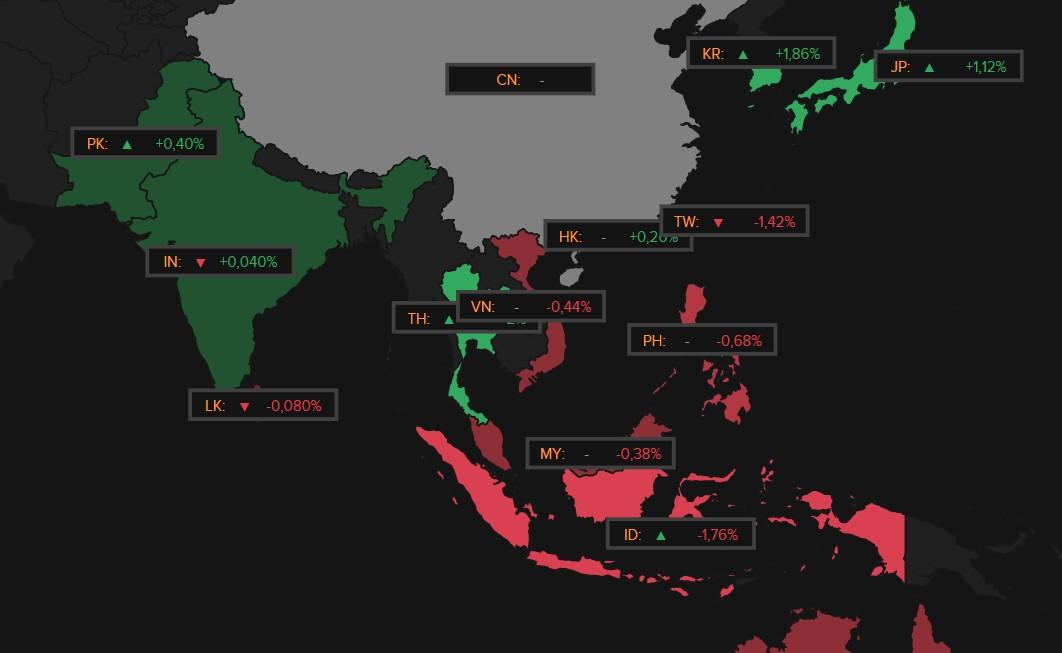

Ook de MSCI Asia-Pacific werd een tweede dag 0,6% lager gezet, terwijl Zuid-Korea eerst nog eens 3,2% daalde alvorens 2% hoger te eindigen. Die turbulentie is te wijten aan een post op Facebook eergisteren waarbij een soort van overwinstbelasting werd ‘voorgesteld’ om de recente recordkoersen deels te nationaliseren. Dat er op 3 juni verkiezingen zijn in Zuid-Korea, speelt in dit verhaal even waarschijnlijk als helaas ook een belangrijke rol.

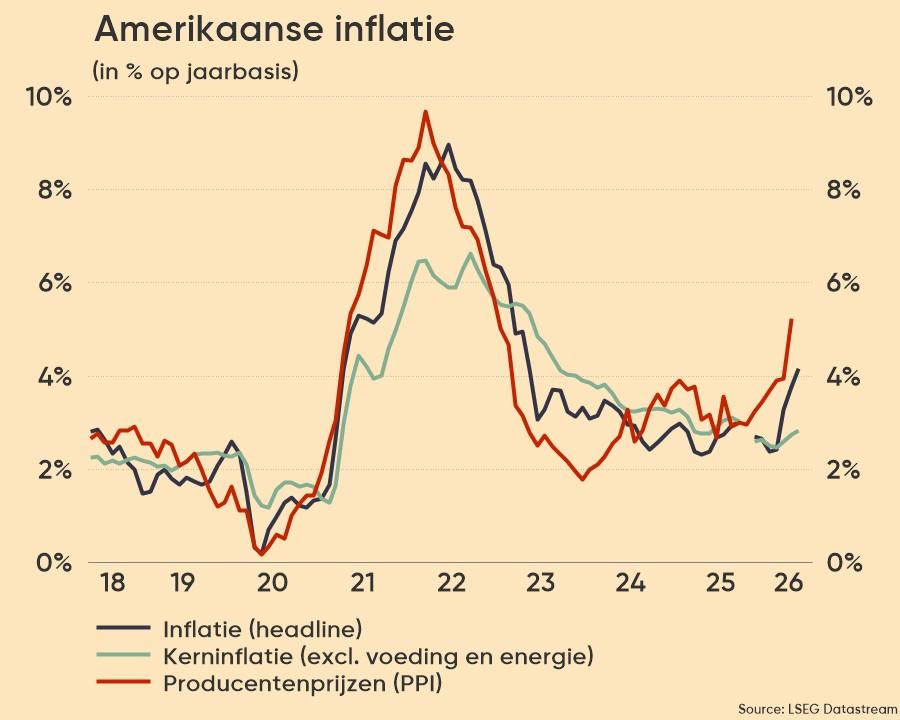

Inflatie trekt aan, met ‘more to come’

De Amerikaanse consumenteninflatie liep in april verder op tot 3,8% op jaarbasis, het hoogste peil in bijna drie jaar. De schuldige is natuurlijk de fors duurdere energie door de oorlog in Iran, maar ook voeding werd duurder net zoals de huurprijzen en vliegtickets. De inflatie overtrof daardoor opnieuw de loonstijging van 3,6% op jaarbasis, wat de koopkracht van gezinnen onder druk zet en politieke risico’s vergroot voor president Trump.

Economen verwachten dat de prijsdruk de komende maanden aanhoudt, zodat de druk op de Fed om de rente te verhogen stijgt. De financiële markten rekenen alvast niet meer op een renteverlaging dit jaar, maar mikken wél op één renteverhoging met minstens 25 basispunten in december, zij het niet op overtuigende wijze (meer dan 35% kans, namelijk). De Amerikaanse 10-jaarsrente bleef stabiel op 4,469%, maar dat is wel het hoogste peil sinds juli 2025.

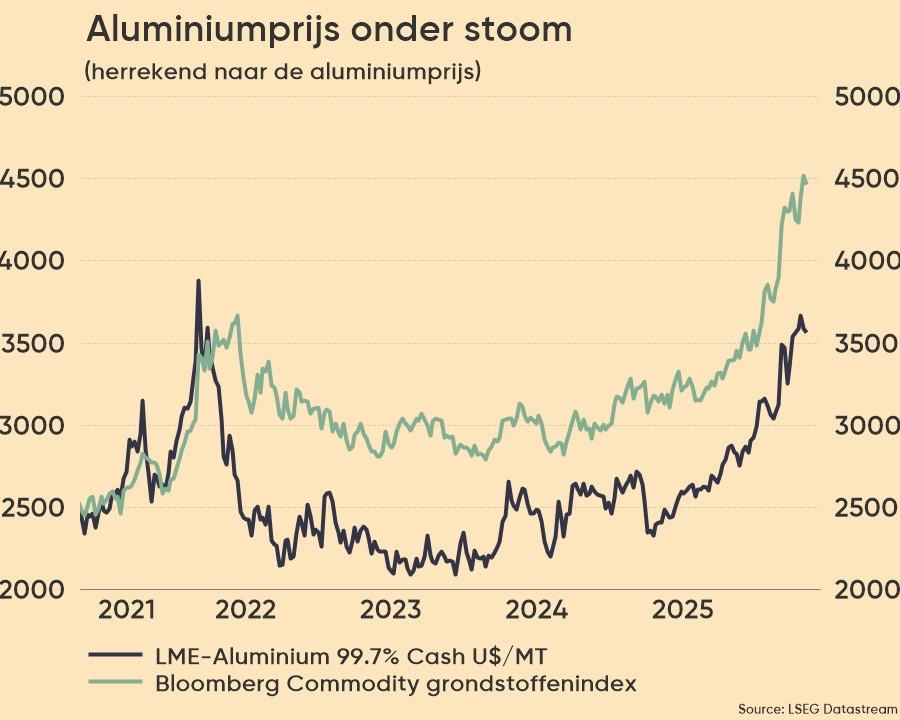

Aluminium nadert recordkoers

De prijs voor aluminium steeg gisteren tot 3.550 dollar per ton, ei zo na het hoogste peil in vier jaar. Dat komt natuurlijk door de aanhoudende verstoringen vanuit de Golflanden, die voor de oorlog verantwoordelijk waren voor 9% van het wereldaanbod en bijna 25% van de niet-Chinese aanvoer. Erger nog is dat de directe aanvallen op de grootste raffinaderijen in de regio het herstel van de aanvoer ernstig vertragen, onder meer om dat de belangrijkste fabriek van EGA pas over een jaar weer op capaciteit zou kunnen zijn en de ALBA-activiteiten van Bahrein zijn opgeschort. En daarenboven zorgt duurder aardgas voor hogere raffinagekosten, die natuurlijk ook doorberekend moeten worden.

Meeting tussen Xi Yinping en Trump de Zonnegod

Einde deze week ontmoeten de twee belangrijkste ‘wereldheersers’ elkaar en dat wordt een thuismatch over twee dagen voor Xi Yinping. Die hield alvast fel uit naar de VS vanwege de verkoop van een wapenpakket van 11 miljard dollar aan Taiwan, wat niet in lijn ligt met eerdere toezeggingen. De VS is officieel gezien ‘neutraal’ over de soevereiniteit van Taiwan, dat door Beijing echter als Chinees grondgebied geschouwd wordt. Taiwan zelf keurde recent maar een derde goed van een speciale defensiebegroting van 40 miljard dollar.

Wordt vervolgd, maar samen met de kwestie van handelstarieven, technologische werelddominantie, Chinese hulp bij het vrijmaken van Hormuz en vele andere het hangijzers is zeker wél duidelijk dat de top tussen beide heren van groot belang is.

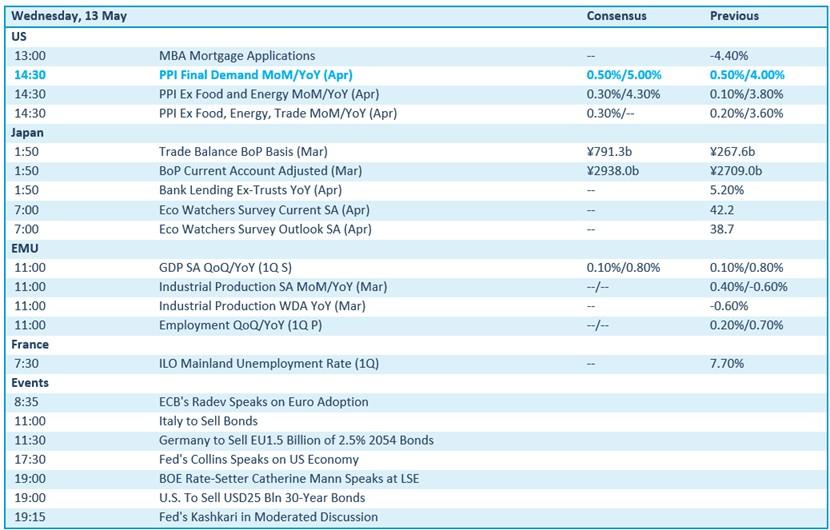

Wat staat er vandaag op het menu?

Qua economisch nieuws staan Amerikaanse producentenprijzen op het menu, terwijl Japan de handelsbalans én een rist sentimentindicatoren een update geeft. Verder kijken we naar de Europese economische groei, industriële activiteit en werkgelegenheid, geflankeerd door Franse werkloosheidsdata.

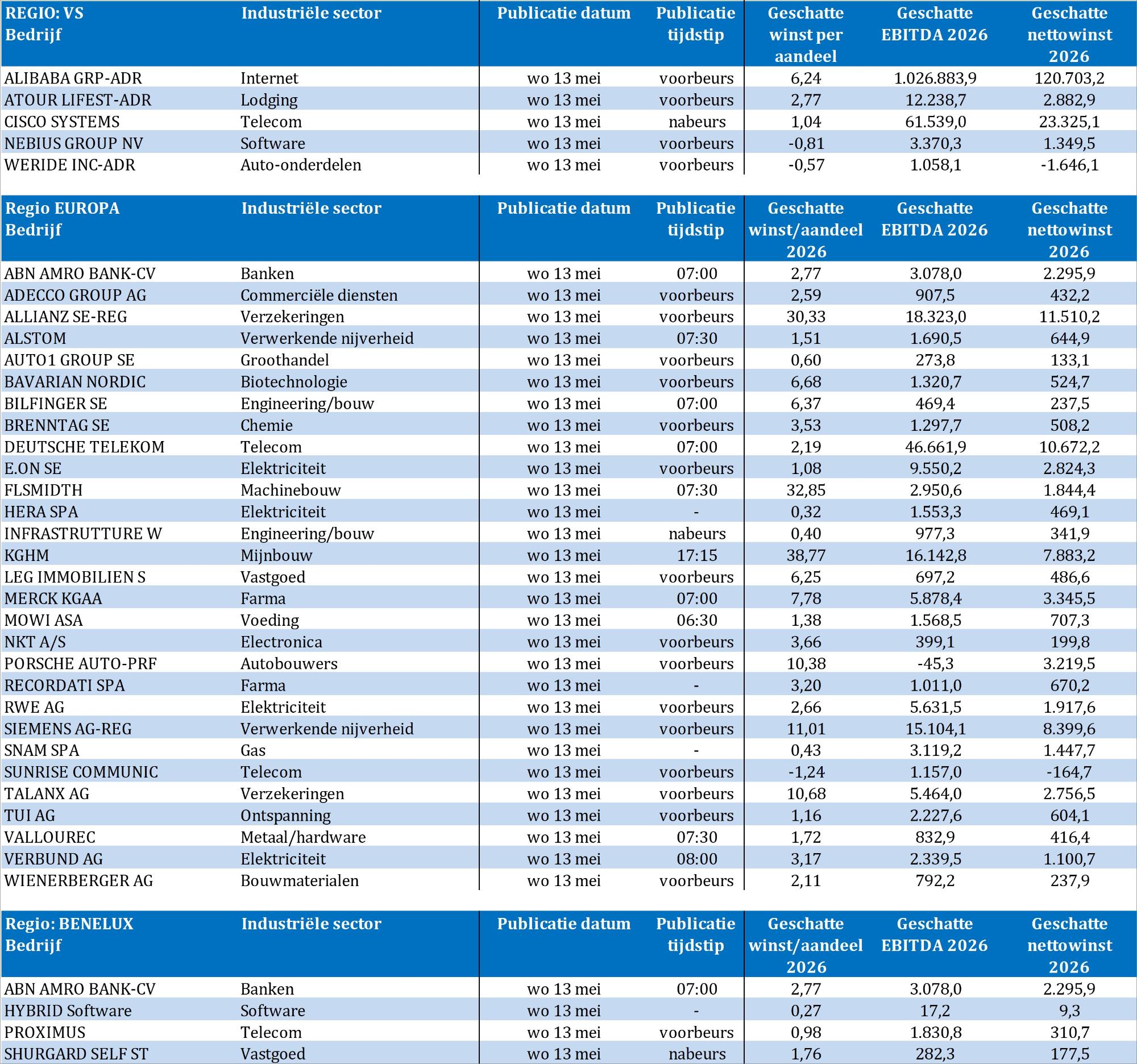

Bedrijfsresultaten komen er vandaag van Alibaba, Tencent, Adecco, Allianz, Alstom, Bilfinger, Brenntag, Cisco Systems, Deutsche Telekom, Hybrid Software, Leg Immobilien, Merck KGaA, Mowi, Nebius Group, NKT, Porsche Automobil, Proximus, Siemens, TUI Group, Vallourec, Wienerberger, ABN Amro, enzovoort. Succes daarmee.