Risico‑aversie, recessievrees en kredietstress

Uit het departement: "Beursblik in een notendop"

Risico‑aversie, recessievrees en kredietstress vormden de rode draad doorheen de handelsdag. Centraal stond een verdere stijging van de olieprijs tot $100,6/Brent-vat, ondanks de vrijgave van 400 miljoen vaten door het IEA en omwille van de aanhoudende blokkering in de Straat van Hormuz. Dat de Amerikaanse oliebaron Trump de sancties tegen de export van Russische olie wil versoepelen, hielp evenmin.

Als toetje voegden nieuwe berichten over een beperking van de omvang van uitbetalingen aan beleggers van Private Credit-fondsen de groeiende zorgen in het financiële systeem. Die zorgen waren duidelijk voelbaar bij de banken , maar ook Private Equity-groepen, holdings en alternatieve fondsbeheerder werden door onzekere beleggers op de korrel genomen.

Aandelen op verlies

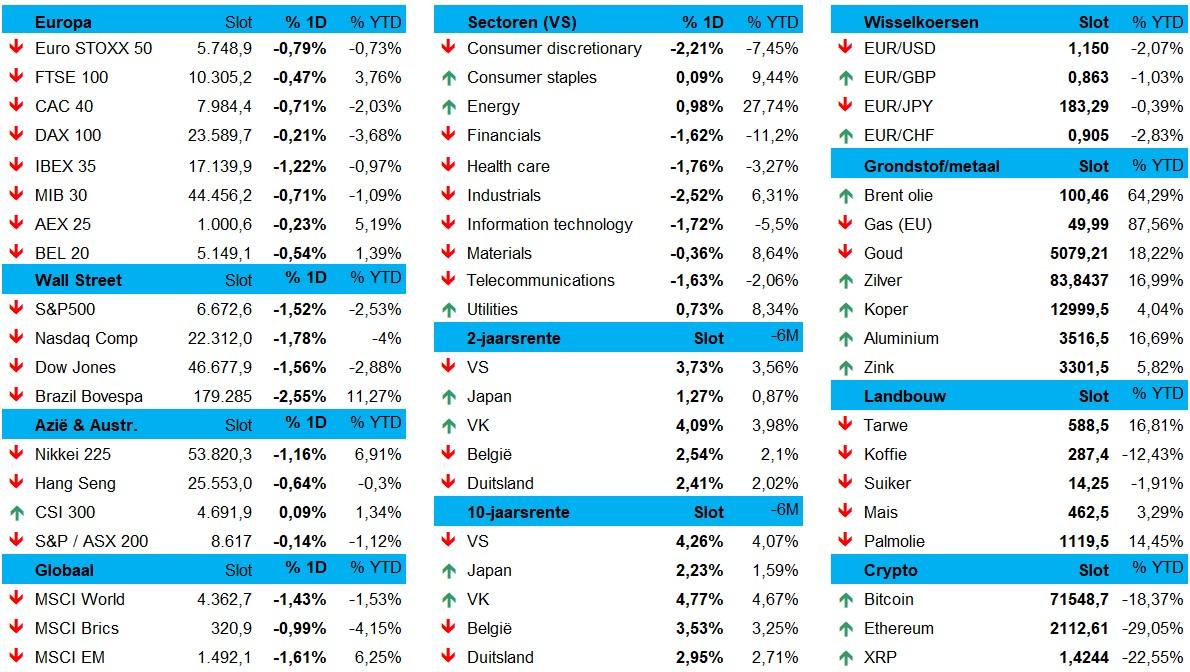

De Euro Stoxx 600 beperkte het verlies tot 0,5%, al was het maar omdat de index de voorbije weken veel meer terrein verloor dan Wall Street. De BEL20 zag 0,5% verdampten, de CAC 40 0,7% en de AEX 0,23%. Wall Street beleefde niets minder dan een baaldag en klokte stevig in het rood af: de S&P 500 werd 1,5% lager gezet, terwijl de Nasdaq 1,8% verlies moest slikken. En dat sentiment zette vannacht door in Azië, zij het in minder mate.

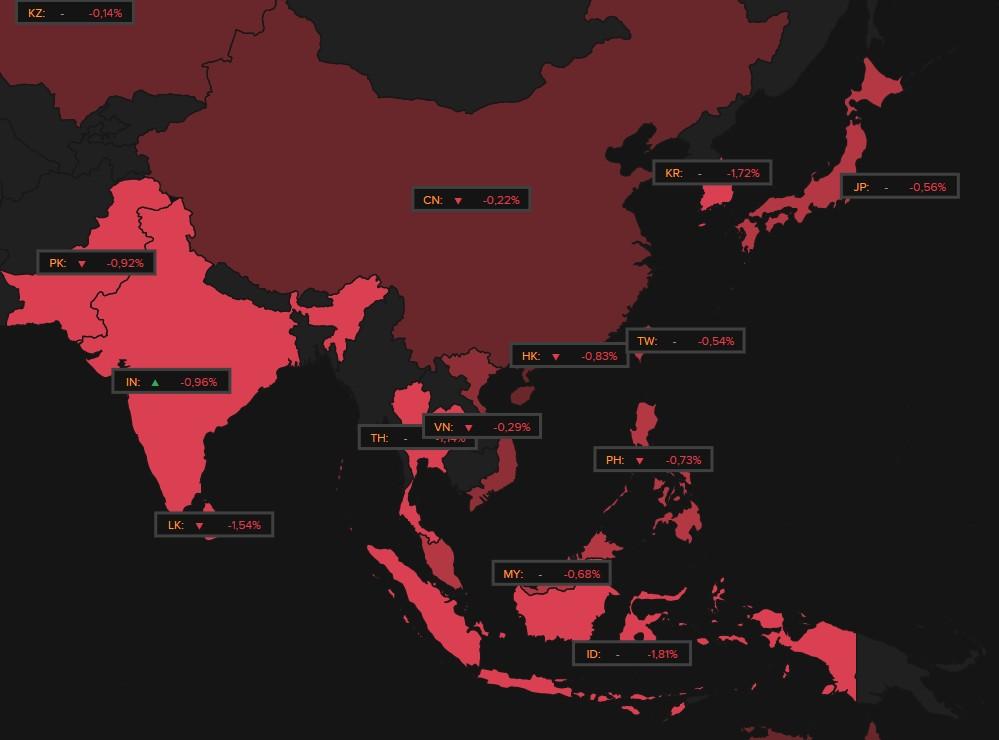

Zuid-Korea (-1,7%), India (-1%), Hongkong (-0,8%), Japan (-0,6%), Taiwan (-0,5%) en China (-0,2%) verloren allemaal terrein, al hielden de technologie-aandelen de meubelen nog wat recht. De overkoepelende HS Tech index verloor 0,4%.

Risk-off beweging

Op sectorniveau zagen we een opvallend contrast tussen defensieve en cyclische waarden, met uitgesproken regionale verschillen. Energie was de sterkste performer in Europa en de VS, terwijl grondstoffen vooral in Europa aan de kop van het peloton fietsten. De cyclische sectoren lagen wél overal onder druk: industrials, Consumer Discretionary en IT afficheerden overal rode cijfers, terwijl de vlag van de defensieve sectoren met succes verdedigd werd door consumentengoederen en nutsbedrijven. En eigenlijk mag u daar ook de gezondheidssector bij rekenen, al deed die het vooral erg goed in Azië.

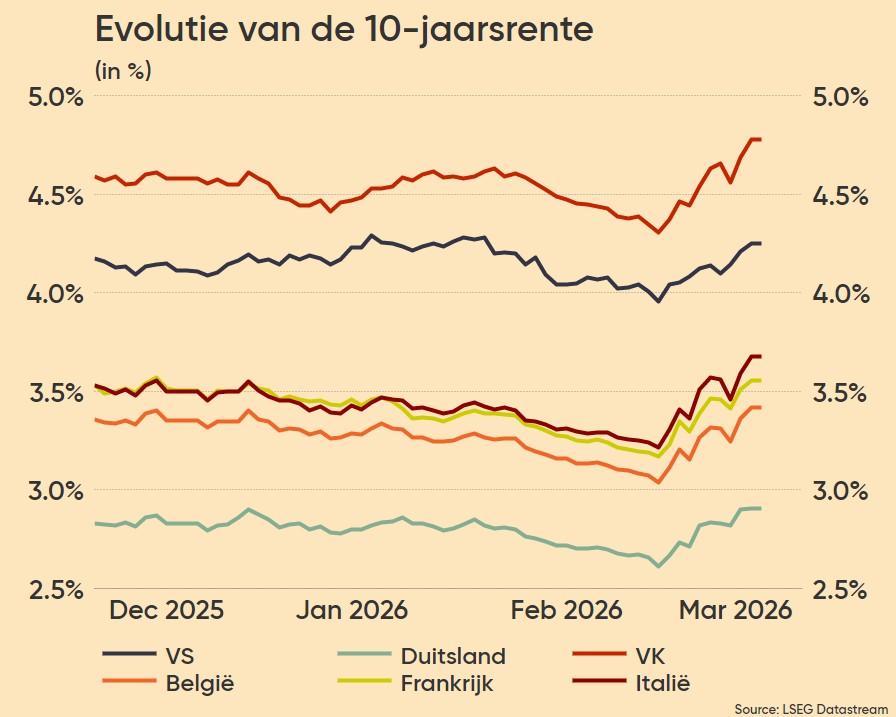

Stijgende rentes

Op de obligatiemarkten blijft de verkoopdruk ondertussen aanhouden, zodat de rente met name in Europa blijft stijgen. De 2- en 10-jaarsrente in Duitsland kreeg er elk 4 basispunten bij tot 2,43% en 2,97%, terwijl de Amerikaanse rentes stabiel bleven op 3,74% en 4,27%. Ook in Japan kruipt de rente gestaag hoger, zodat de 10-jaarsrente weer 3 basispunten hoger sloop tot 2,24% noteert en de 2-jaarsrente op 1,28% (+2 basispunten). De recente stijging wist de rentedaling van de voorbije maanden uit en moet u lezen als een 180-graden bocht inzake de renteverwachtingen; daar waar twee renteverwachtingen in de VS en geen in Europa werden ingeprijsd, wordt nu meer een meer gemikt op één knip in de VS en een renteverhoging in Europa.

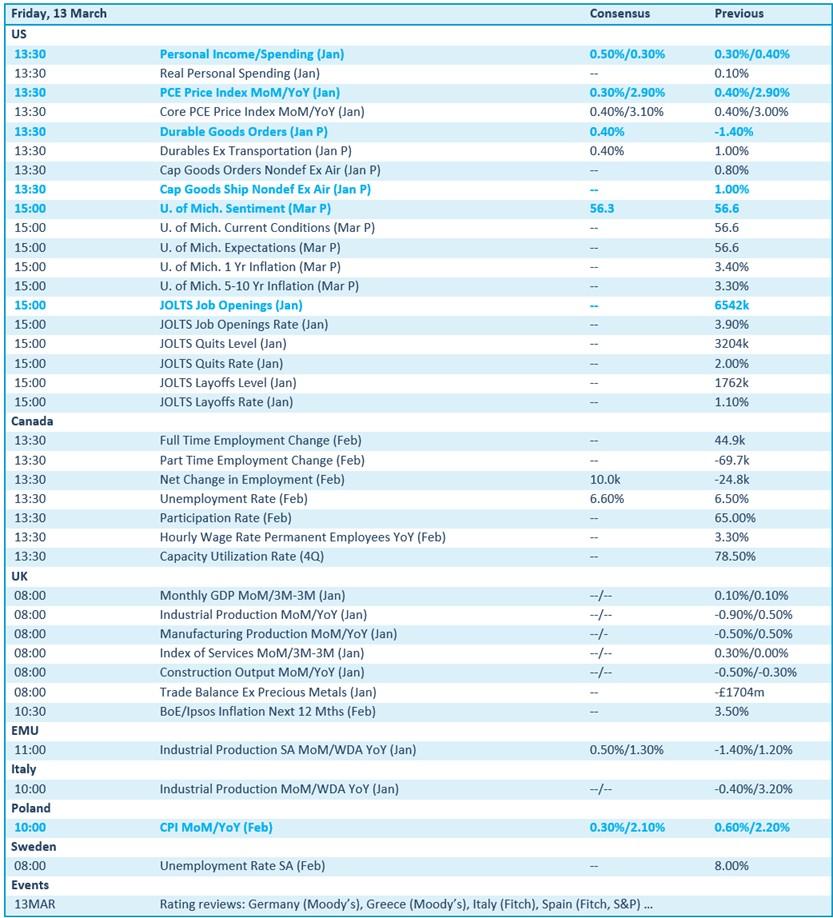

Wat mag u vandaag verwachten?

Op de economische kalender is het uitkijken naar de update van de belangrijke Amerikaanse inflatiegraadmeter (PCE-index), geflankeerd door de persoonlijke inkomens en uitgaves. Ook de sentimentsenquête van de University of Michigan is mogelijk leerrijk, net zoals het JOLTS-banenrapport. Europa zet daar amper wat tegenover, want de Britse maandelijkse bbp‑cijfers en de inflatieverwachtingen zouden niet mogen verrassen. En zo ook niet de Britse en Italiaanse industriële productiedata. Wel interessant zijn de Europese consumentenprijzen, al gaat de inflatoire druk via de oorlog in Iran nog niet zichtbaar zijn.

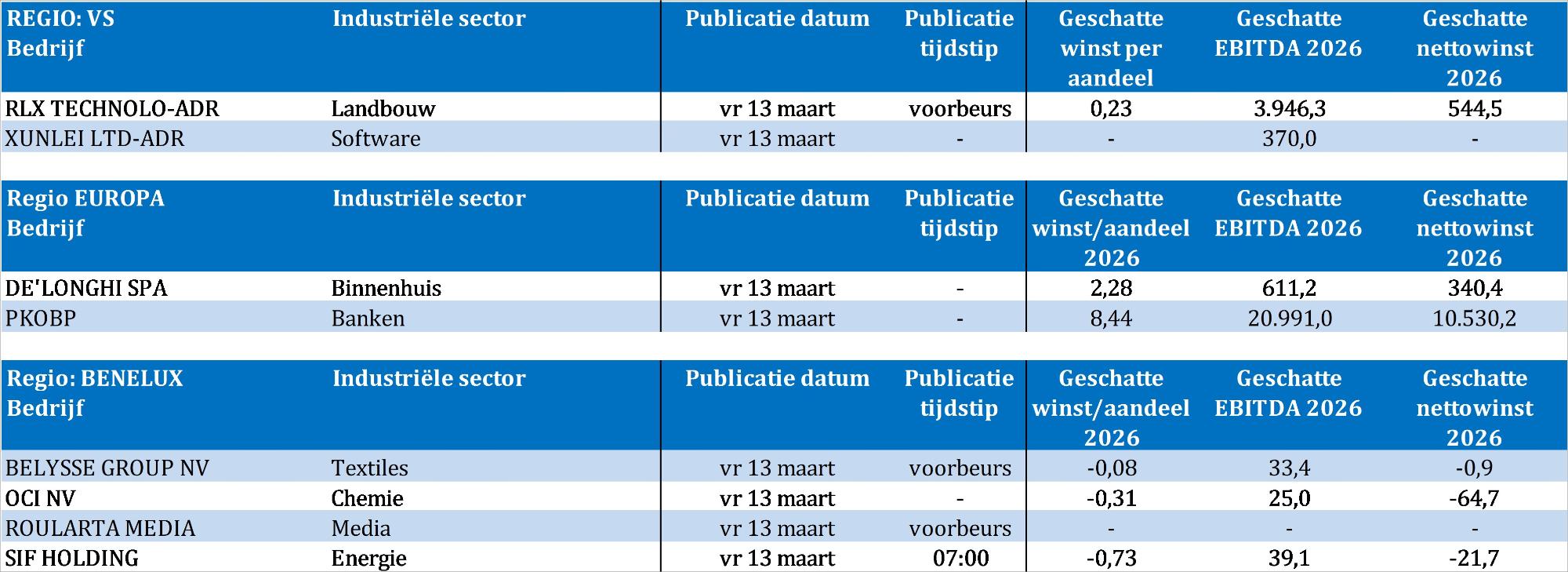

Bedrijfsresultaten komen er vandaag van Belysse Group, De’ Longhi, OCI, PKO Bank Polski, RLX Technology, Roularta Media, SIF Holding, Xunlei.