Kalmte kan ons redden

Uit het departement: "Beursblik in een notendop"

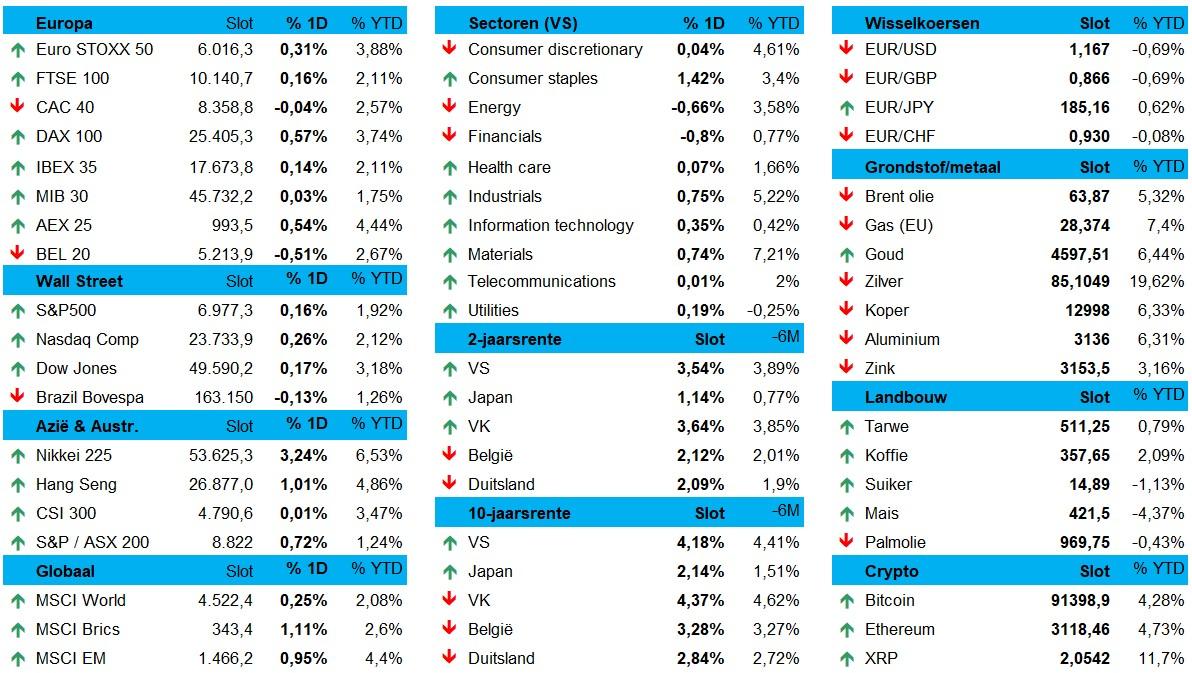

Het was spannend bij de opening van de Europese beurzen nadat Fed-voorzitter Powell verklaarde dat president Trump onterecht druk uitoefent op de centrale bank om de rente te verlagen, onder dreiging van een strafrechtelijke aanklacht. Logischerwijs is zo’n rechtstreekse aanval in alle normale omstandigheden voldoende om de markt de stuipen op het lijf te jagen, maar uiteindelijk kozen de aandelenmarkten toch opnieuw voor winst. De Euro Stoxx 600 strandde op 0,23% winst, met een sterke DAX (+0,6%) en AEX (+0,5%) en een zwakke BEL20 (-0,5%) en CAC40 (-0,1%).

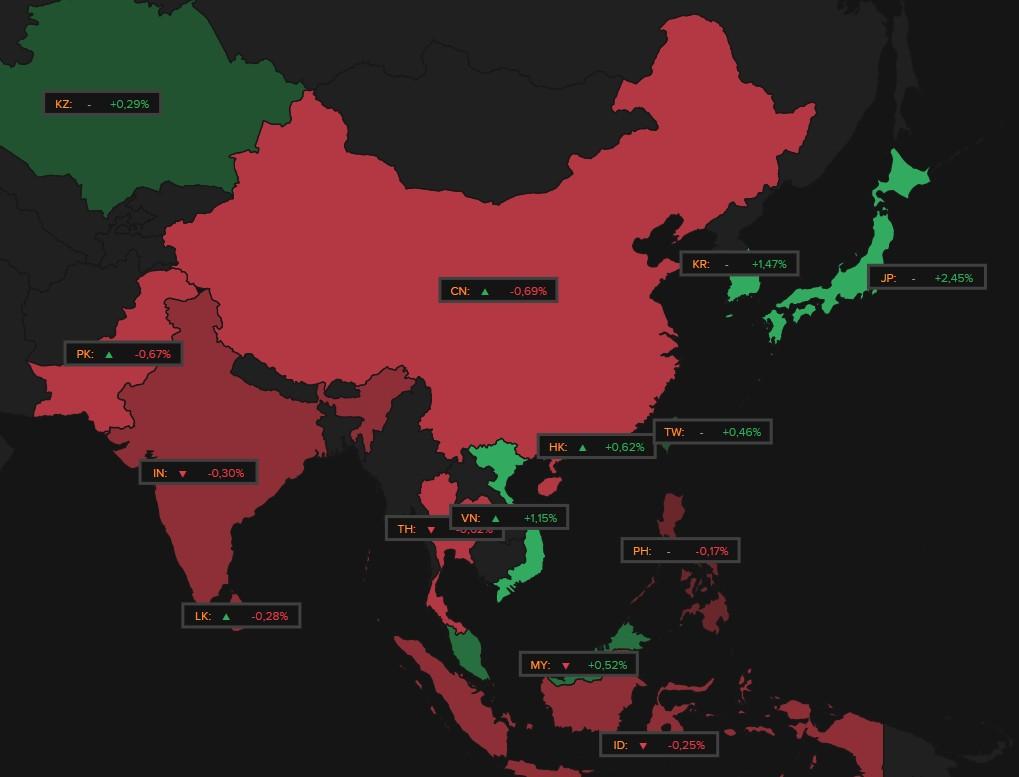

De S&P 500 (+0,2%) en de Nasdaq (+0,26%) hielden het bij bescheiden winsten, maar winsten niettemin, net zoals in Azië. Terwijl in China (-0,69%) en Hongkong (-0,62%) vastgoedzorgen en slabakkende groeidata opspeelden, hervatte Japan de handel na een vakantiedag en werd meteen koploper van het pak (+2,45%), naast Zuid-Korea (+1,5%).

Dat is in beide gevallen te danken aan optimisme rond technologie en export, met 8,5% winst voor Advantest, de producent van testapparatuur voor computerchips, 8,3% winst voor chipmaker Tokyo Electron 8,3% en 4,3% winst voor SoftBank. Verder wordt er in Japan duchtig gespeculeerd op vervroegde verkiezingen zodat de regering haar mandaat voor hogere overheidsuitgaven kan versterken. De Hang Seng Tech index steeg 1%, met chipontwerper GigaDevice Semiconductor (+54%) in een glansrol op zijn eerste handelsdag.

Fed onder vuur. Et alors?

bleef de aanval op de Fed toch niet (helemaal) onopgemerkt. De prijs voor een bitcoin steeg tot 91.835 dollar (+1,2%), terwijl de goudprijs 2,5% aandikte tot een recordhoogte van 4.580 dollar per ounce. Ook de zilverfutures tikten gisteren nieuwe intradagrecords aan, maar de Amerikaanse 2- en 10-jaarsrente steeg slechts met 2 basispunten tot 3,55% en 4,2%, terwijl de Duitse rentes stabiel bleven op 2,11% en 3,30%.

Wat wij hiervan denken is duidelijk: de onafhankelijkheid van de Fed is natuurlijk cruciaal voor de geloofwaardigheid van het monetaire beleid. Elke aanval, zelfs als dat enkel verbaal zou zijn, ondermijnt het gezag van de centrale bank om geloofwaardig op te treden, bijvoorbeeld bij een inflatie-opstoot. Maar eerder al promoveerde Zijn Doorluchtigheid Trump Stephen Miran tot Fed-directeur. En Fed-topman Powell’s mandaat eindigt sowieso in mei, terwijl de Fed al drie renteverlagingen doorvoerde ondanks de inflatie ver boven de 2%-doelstelling ligt. Nee, écht he-le-maal onafhankelijk zal de Fed wel niet zijn, en al zeker niet van Wall Street, maar het risico om af te glijden naar pakweg Turkse toestanden is een te vermijden scenario.

Wat u vandaag kan verwachten

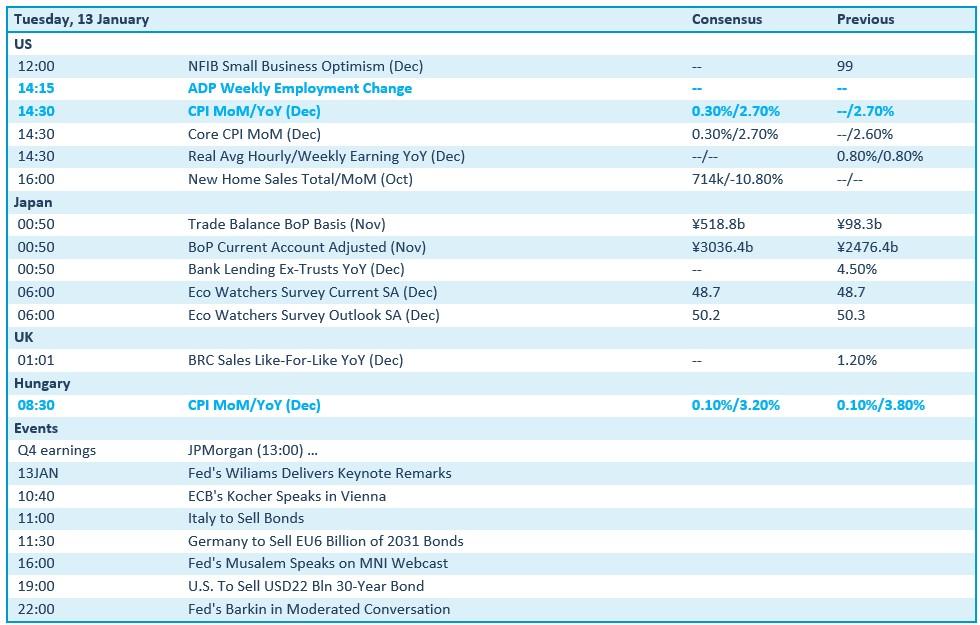

Op de economische kalender krijgen we inzicht in de evolutie van het Amerikaanse KMO-vertrouwen, naast de natuurlijk ook erg belangrijk inflatie en kerninflatie voor december. Als kers op de taart wordt de loonevolutie en de woningverkoop (in oktober) gepubliceerd. Het VK zet daar kleinhandelsverkopen tegenover voor december, maar net zoals de Hongaarse inflatiecijfers zal dat niet meteen een deuk slaan in het pakje economische boter.

Bedrijfsresultaten komen er vandaag van Bank of New York Mellon, Delta Air Lines en JPMorgan Chase. Daarmee weet u meteen dat het resultatenseizoen al voor de deur staat. Als dat niet leuk is, nietwaar? Ik kijk er alvast naar uit.