Vooruitkijken is leuker dan twijfelen

Uit het departement: "Beursblik in een notendop"

Trump verwierp op zondag het Iraanse tegenvoorstel op het Amerikaanse 14-puntenmemorandum van vorige week en dus is het nog altijd wachten op “Vrede in de Regio”. Het werd gisteren dan ook een dagje op eieren lopen, met stijgende olieprijzen (al bleef die beweging beperkt tot 105,4 dollar per Brent-vat). Terwijl Trump opnieuw dreigt met bombardementen, zet Iran blijkbaar onderzeeërs in als “onzichtbare bewakers” van de Straat van Hormuz.

Rentestress

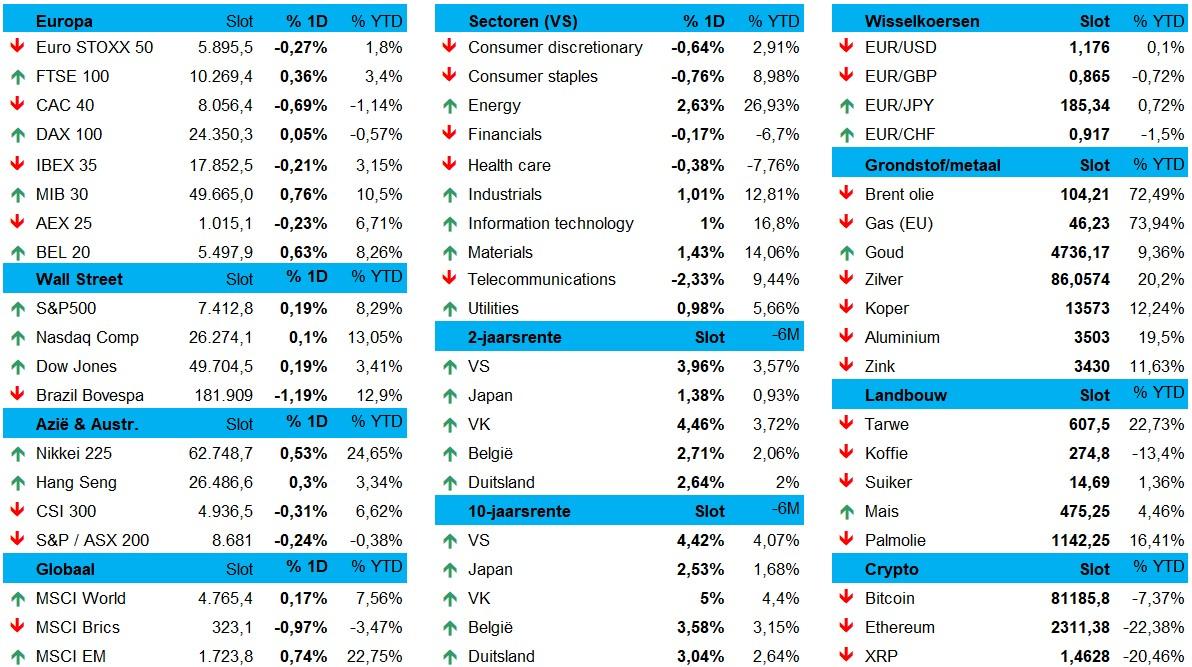

Deze spanningen drijven beleggers opnieuw weg uit obligaties. Zowel de Duitse Bunds als de Amerikaanse Treasuries verloren terrein, zodat de Duitse rentes 2,7 tot 4,9 basispunten op 2 en 10 jaar, tot 2,7% en 3,09%. Er wordt ook weer gemikt op drie in plaats van twee ECB-renteverhogingen in, met een eerste ingreep in juni. De Amerikaanse rentes stegen 3 tot 4,2 basispunten op 2 en 10 jaar, tot 3,96% en 4,43%.

Op de valutamarkten steeg de Amerikaanse dollar ietwat tegenover de meeste G10-valuta’s, maar zonder grote technische bewegingen. De greenback aan 1,1758 tegenover de euro, terwijl de yen licht steeg tot 157,1 tegenover de dollar. De grondstoffenmarkten deden het wel weer goed, met 2,8% winst voor koper en 2,3% voor aluminium.

Blijvend optimisme op de aandelenbeurzen

De Euro Stoxx 600 haalde gisteren de schouders op en bouwde met 0,2% winst zijn achterstand tegenover het recente record wat verder af. De BEL20 sprong eruit met 0,6% winst, terwijl de CAC40 0,7% verloor, de DAX ter plaatse trappelde en de Amsterdamse AEX 0,23% liet liggen. Wall Street blijft ondertussen hoopvol, maar deed dat via 0,2% winst voor de S&P500 en 0,1% voor de Nasdaq met mate.

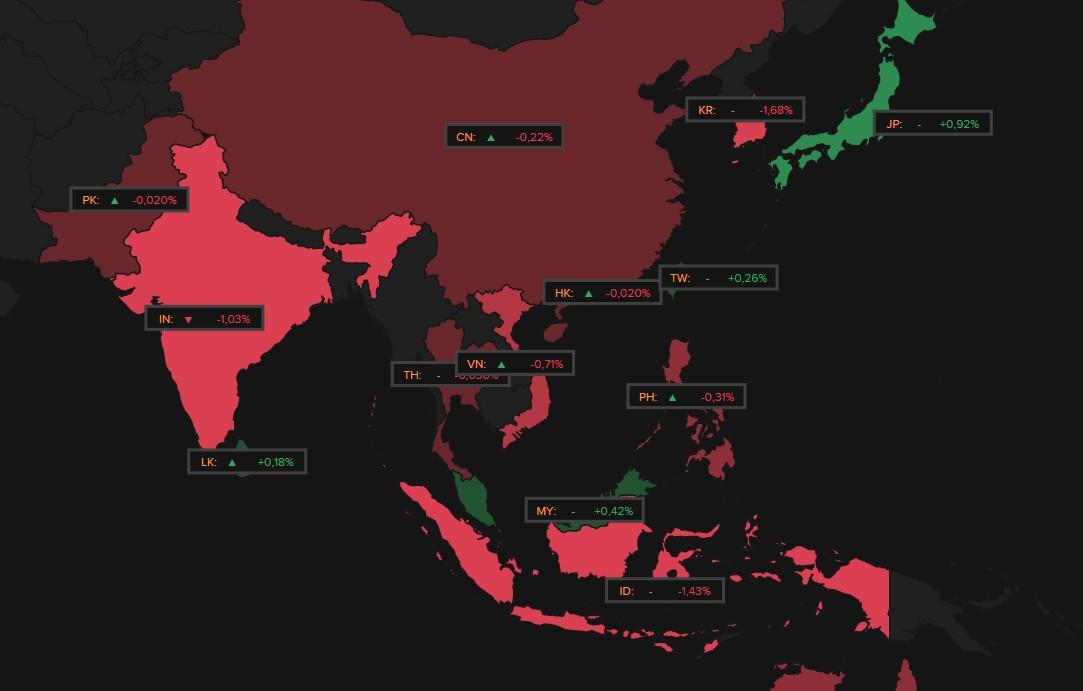

Niet zo in Azië, waar een voorzichtige teneur een overwegend rood koersenbord opleverde., met enkel Japan als duidelijke stijger (+0,9%). Zuid‑Korea (-1,68%) komt op de adem waar India (-1%) naar blijft zoeken. China (-0,2%) en Hongkong (+0%) gaven forfait. Consolidatie, Brent-watching en Hormuz-speculatie..

Duitse bedrijven vrezen voor voortbestaan

Over naar Duitsland, waar we gisteren op de belangrijke IPO-sentimentsindicator getrakteerd werden. Daaruit blijkt dat 8,1% van de Duitse bedrijven het eigen voortbestaan in gevaar ziet komen, wat IFO er toe brengt om het aantal insolventies de komende maanden “erg hoog” in te schatten. Dat komt natuurlijk door de geopolitieke onzekerheid, maar vooral door de historische stilstand in het land. Vooral de detailhandel staat onder grote druk: 17,4% van de retailers vreest voor sluiting en dat is een nieuw record.

Overheen alle sectoren heen is er een gebrek aan orders, blijft de eindvraag erg zwak, zijn er stijgende operationele en energiekosten en is er een verstikkende bureaucratie om mee om te gaan. Deze crisis verspreidt zich via de distributieketens, iets waar we de komende maanden en kwartalen nog wel van zullen horen.

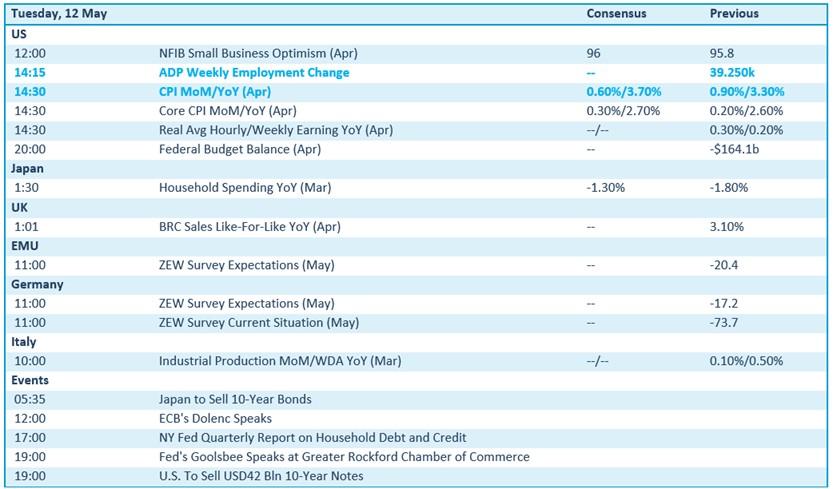

Wat staat er vandaag op het menu?

Qua economisch nieuws trekt de VS de aandacht met een update van het KMO‑vertrouwen, de ADP‑banengroei en inflatiecijfers. Het VK levert detailhandelsdata, terwijl de eurozone en Duitsland uitpakken met de betrouwbare ZEW‑enquêtes. Italië sluit het rijtje af met een inzicht in de industriële productie. Groei en inflatie boven, met andere woorden.

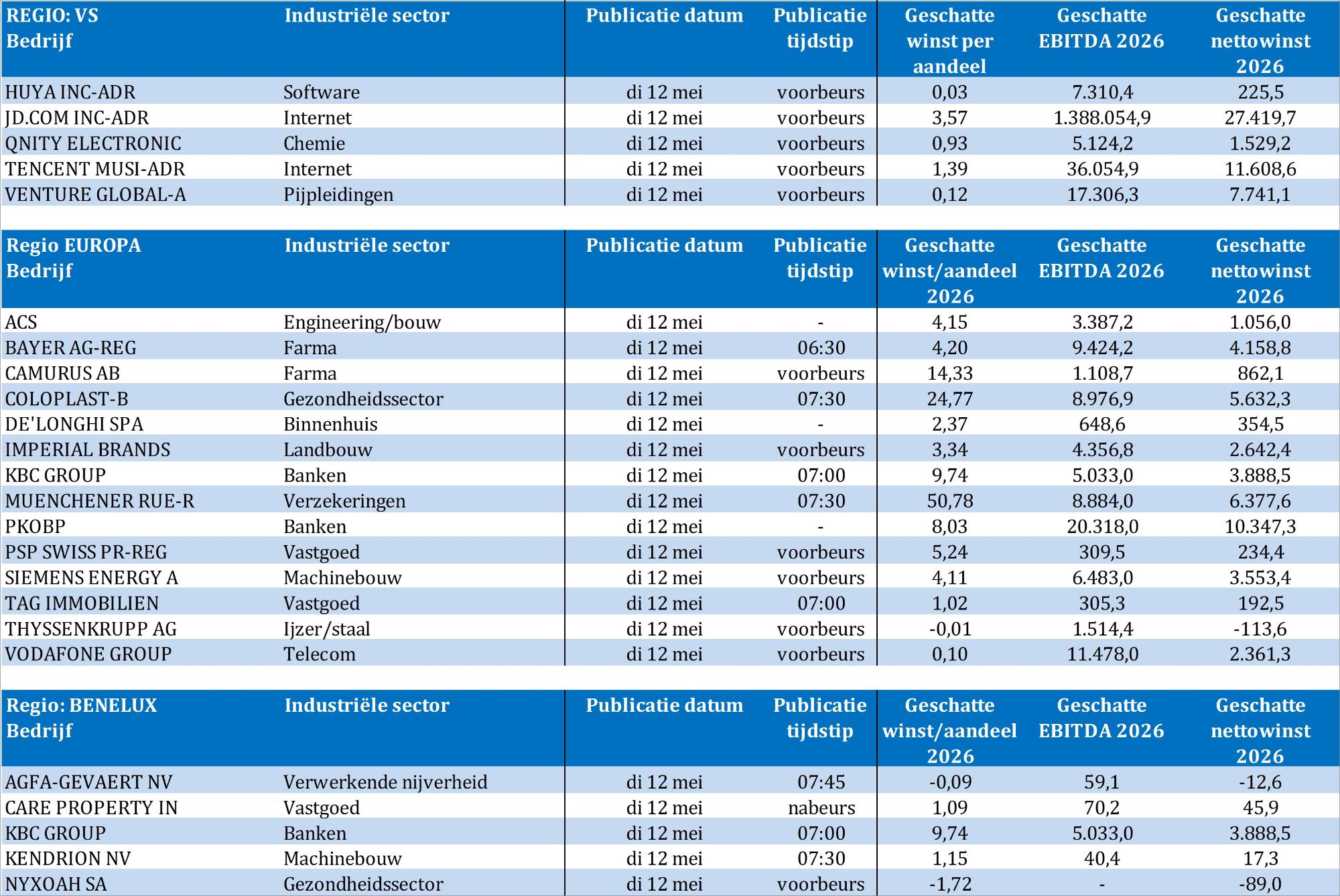

Bedrijfsresultaten komen er vandaag van ACS, Agfa Gevaert, Bayer, Camurus, CP Invest, Coloplast, Huya, Imperial Brands, JD.com, KBC, Münchener Rück, Nyxoah, Siemens Energy, TAG Immobilien, Tencent Music, Thyssenkrupp, Venture Global en Vodafone Group.