The only way is up

Uit het departement: "Beursblik in een notendop"

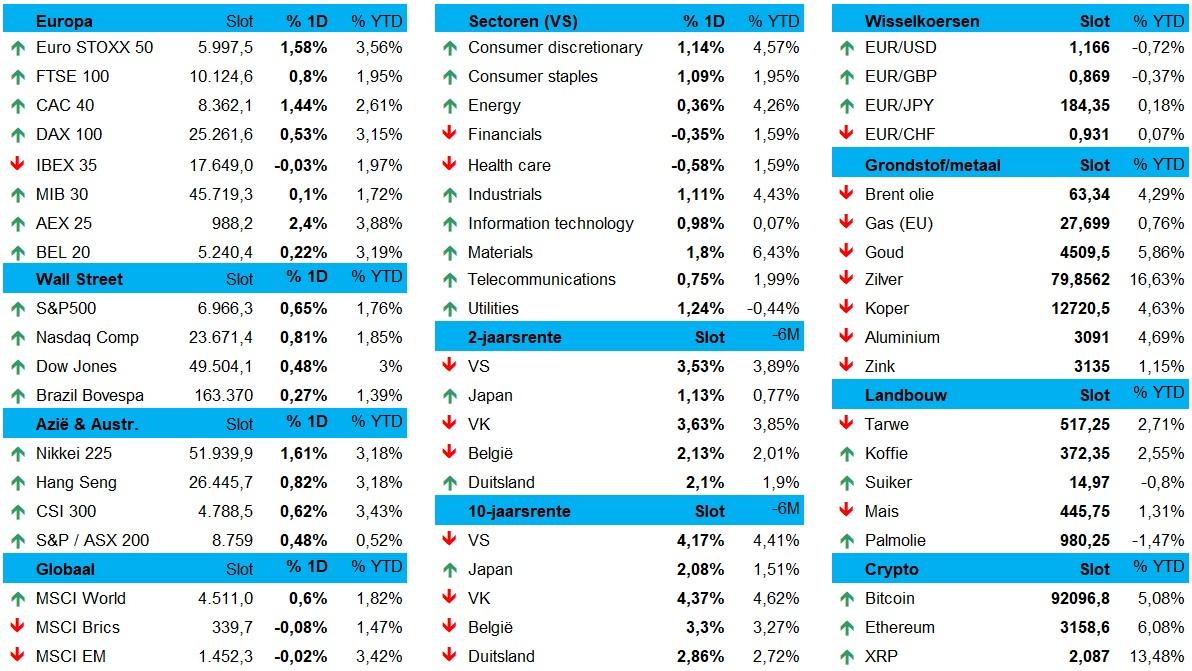

De wereldwijde markten trokken vrijdag en vannacht andermaal hoger, met 1% winst voor de Euro Stoxx 600 tot een nieuwe recordhoogte én de langste wekelijkse winstreeks sinds afgelopen mei. De Duitse DAX-index steeg 0,5%, tegenover 0,2% voor de BEL20, die nu al op 3,2% winst in 2026. Maar dé glansrol was weggelegd voor Glencore (+10%) naar aanleiding van de mogelijke fusie met Rio Tinto. Technologieaandelen waren de grootste stijgers binnen de Stoxx 600, dankzij chippers zoals ASML (+7%), Infineon (+2,4%) en STMicroelectronics (+2,9%).

Zelfde verhaal in de VS, met winst voor de S&P 500 (+0,65%), de Dow Jones (+,5%) en de Nasdaq (+0,8%). Grondstoffen waren opnieuw de grote winnaar (+1,72%), gevolgd door Industrials (+0,92%) en nutsbedrijven (+0,6%), terwijl ook consumentenproducten (+0,5%), energie Energy (+0,4%) en vastgoed (+0,2%) goed mee waren. Met gezondheid (-0,6%) en financials (-0,2%) waren het vooral defensieve en rentegevoelige sectoren die wat onder druk lager.

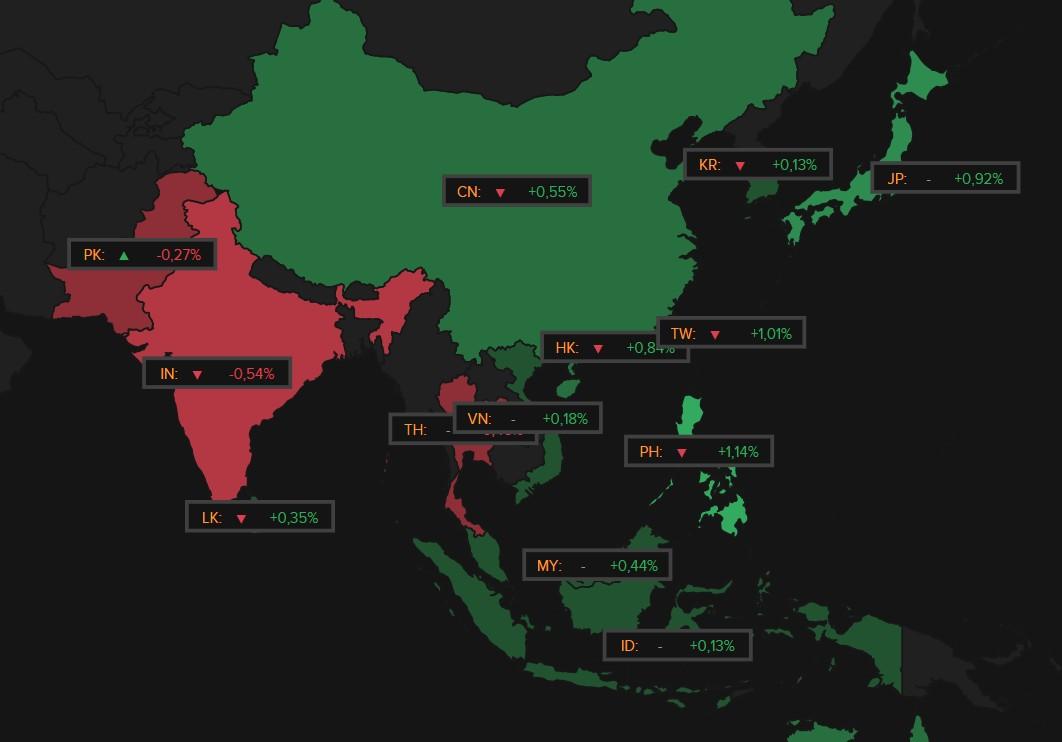

Vannacht waren India (-0,5%), Pakistan (-0,3%) en Hongkong (-0,1%) de uitzonderingen zijn op positief gestemde Aziatische beurzen. Winst is daar immers voor Taiwan (+1%), China (+0,6%) en Zuid-Korea (+0,2%), terwijl Japan de deuren dicht hield voor “Coming of Age”-dag. Hier blijft het verhaal spelen van mogelijk aantrekkende groei, een luwte in de handelsoorlog en mogelijk extra stimulusmaatregelen in China.

Goud- en bitcoin weer in zwang

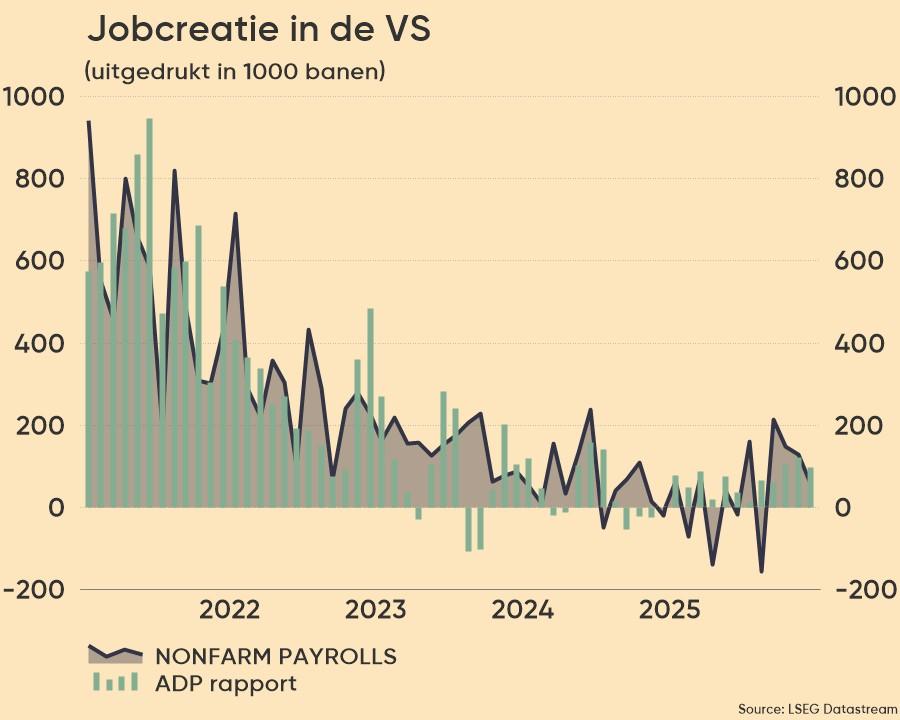

Op de valutamarkten verstevigde de euro 0,3% tegenover de dollar (€1 = $1,1667), terwijl het Britse pond 0,25% won tegenover de dollar ($1 = £1,3433). Terwijl de grondstoffenmarkten consolideerden, sprong de goudprijs met 1,5% winst tot 4.577,33 dollar per ounce wél in het oog, terwijl de bitcoin blijft herstellen (+1,7% naar 92.071,60 dollar). Vluchtgedrag tegen de achtergrond (of voorgrond, zo u wil) van aanhoudende onzekerheid. En voor de dollar speelt ook het feit dat de kans op extra renteverlagingen door de Federal Reserve later dit jaar toenam nadat het arbeidsmarktrapport vorige vrijdag een lager dan verwachte banengroei opleverde in december. Daarom staan inflatiecijfers en bankresultaten weer helemaal centraal.

Ondertussen dikte de Brent-olie 0,9% aan tot 63,46 dollar per vat. Eerder liep de winst nog verder op, omdat beleggers de gevolgen van de escalerende protesten in Iran op het wereldwijde aanbod afwogen. Trump waarschuwde Teheran alvast tegen het aanvallen van demonstranten en overweegt naar verluidt militaire opties, terwijl Iran de VS en Israël waarschuwde tegen elke interventie. Wordt vervolgd.

Fed onder vuur

Zijne Onaantasbaarheid Trump maakte het dit weekend weer lekker bont. Ondanks er sowieso een nieuwe Fed-voorzitter mag worden gekozen in mei, verhoogde de druk op de Federal Reserve opnieuw. Fed-voorzitter Powell riskeert een aanklacht omdat hij het ondertussen beruchte renovatieproject van de Fed-gebouwen een “voorwendsel” noemde van de regering om meer invloed te krijgen op renteverlagingen.

Deze dreiging ondergraaft (opnieuw) veel: de onafhankelijkheid en geloofwaardigheid van het ministerie van Justitie ondermijnt én dat van de Federal Reserve. En binnen twee weken oordeelt het Hooggerechtshof over Trumps poging om Fed-gouverneur Lisa Cook te ontslaan. Op de obligatiemarkten mag u vandaag alvast ‘hinder’ verwachten, ook nadat de 2-jaarsrente vrijdag al met 6 basispunten steeg tot 3,54%. DE 10-jaarsrente bleef wel stabiel (4,16%), net zoals in Duitsland (2,82%).

Krediettarieven onder vuur

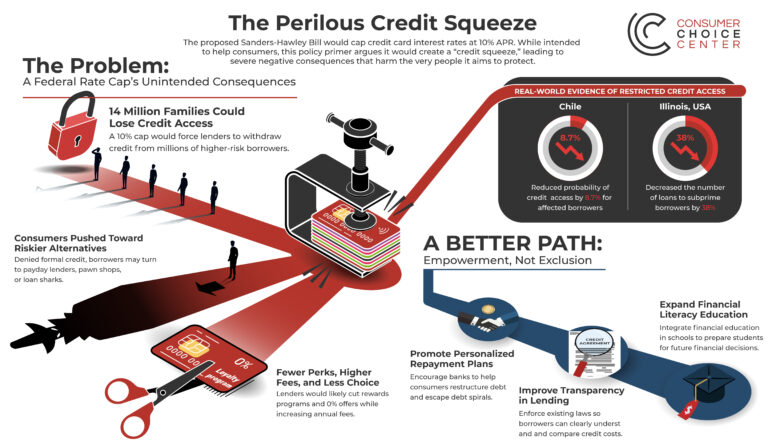

“We will no longer let the American Public be ‘ripped off’ by Credit Card Companies that are charging Interest Rates of 20 to 30%, and even more (...). Effective January 20, 2026, I, as President of the United States, am calling for a one year cap on Credit Card Interest Rates of 10%”. De Trumpinator zet daarmee vol in om populisme om de koopkracht van de “tariefvermoeide” consumenten te verbeteren (en via die weg ook zijn archie slechte ‘approval’ rating.

Zo’n renteslot zou natuurlijk erg negatief zijn voor banken, die miljarden verdienen aan het renteverschil, terwijl Visa en Mastercard de dans zouden ontsnappen omdat ze verdienen aan transactiekosten, eerder dan op rente. Verwacht u aan veel tegenstand van de banken alvorens het congres groen licht zal geven, maar noteer vooral dat eerder demarches in die richting (Illinois, Chili) een forse daling van het aantal toegestane kredieten opleverde, wat rechtstreeks inwerkt op de economische groei.

Wat u vandaag kan verwachten

Qua economisch nieuws staat het Europese Sentix beleggersvertrouwen op de agenda, hand in hand met speeches van ECB‑bestuurders Guindos en Villeroy. In het VK verschijnt het S&P Global/KPMG/REC‑rapport over de arbeidsmarkt, terwijl de VS probeert om zo goed mogelijk 3‑ en 10‑jaars Treasuries te slijten, al dan niet met de hulp van speeches van Fed‑leden Bostic en Barkin.

Bedrijfsresultaten komen er vandaag van Exmar en MicroAlgo. Veel is dat natuurlijk niet, maar het is beter dan niets, en exact dat was het geval vorige week.