Azië neemt de fakkel over

Uit het departement: "Beursblik in een notendop"

Het duurde misschien een kwartiertje alvorens de Europese beleggers oordelen dat de onheilstijding van Oracle niet bijzonder veel uitstaans heeft met de aandelen op het Oude Continent. Natuurlijk voegt Oracle wat argumenten toe aan het debat over de hoogte van de techwaarderingen, maar even zo goed is er opluchting over de minder agressieve toon van de Amerikaanse Federal Reserve. Iets met jin en yang, dus, zodat de Euro Stoxx 600 aan de slotbel 0,6% hoger afklokte, de 0,8% won en de BEL20 0,23%.

Op sectorniveau moest technologie 0,3% lager, evenveel dan de energiesector, terwijl de nutsbedrijven de rode lantaarn moesten dragen met 0,7% verlies. Dat werd aangevoerd door een daling van Naturgy (-5,4%) na verkoop van een 7,1%-belang door BlackRock, ter waarde van 1,7 miljard dollar. Industrials (+0,6%) en banken (+0,2%) stegen wel, waarbij Schneider Electric 4% aandikte dankzij een aandeleninkoopprogramma van 3,5 miljard tot 2030 én hogere margedoelen.

Op Wall Street domineerde Nasdaq de debatten, want de index tuimelde initieel lager om die verliezen nadien te milderen, en wel tot het laagste niveau in een week. Dat zegt genoeg over de mate waarin de index recent gestegen is, maar vooral over de angst dat AI-bedrijven trager winstgevend worden dan verwacht. Logischerwijs stegen de premies voor de kredietverzekering van Oracle fors, nadat die kost eerder al fors gestegen was.

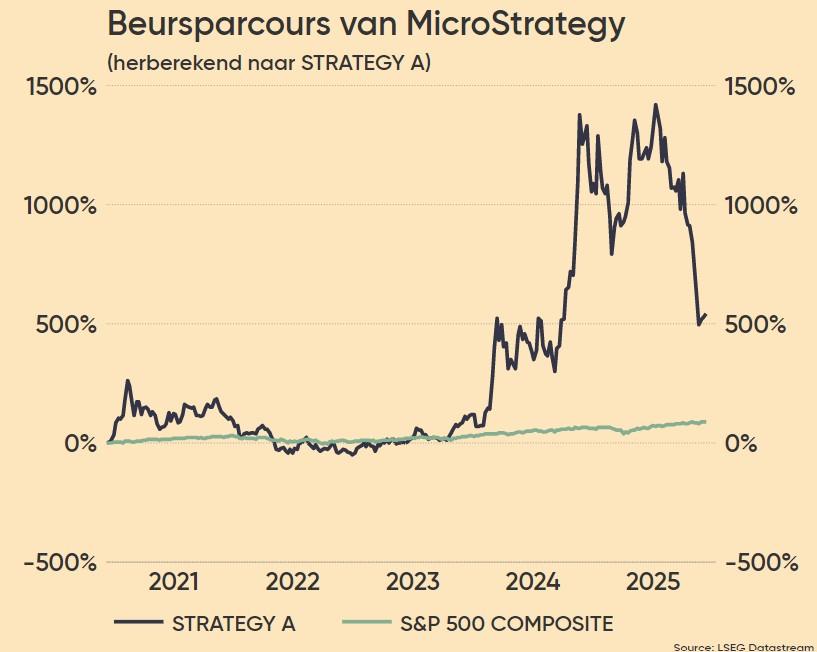

Op sectorniveau daalden de halfgeleiderbedrijven (de overkoepelende Philadelphia Semiconductor index verloor 2%, Nvidia 3,1%, CoreWeave 5,7%, Applied Digital 3,6% en Nebius -4,4%). Crypto-aandelen stonden initeel eveneens onder druk, zo bijvoorbeeld MicroStrategy (-3,3%) en Bit Digital (-3,1%) omdat de koers van de bitcoin kort onder de grens van 90.000 dollar zakte. Maar diezelfde bitcoin zette rond het Amerikaanse middaguur een tussensprint in om 1,5% hoger af te klokken op 92.433 dollar.

Aziatische lentevibes

De Aziatische beurzen tonen vandaag een overwegend positief beeld, met Japan (+1,88%) en Zuid-Korea (+1,38%) als duidelijke winnaars. Hongkong volgt met +1,55%, terwijl China (+0,63%), Taiwan (+0,62%) en India (+0,48%) ietwat meer “bescheiden” stijgingen laten zien. Ook Zuidoost-Azië noteert licht groen: Maleisië (+0,68%), Indonesië (+0,50%) en de Filipijnen (+0,78%).

Dat optimisme wordt gedragen door wereldwijde renteverlagingen, sterke Amerikaanse tech-resultaten, stabiliserende grondstoffenprijzen en – vooral – een zwakke yen die de Japanse exporteurs zuurstof blijft geven. De aandacht kan nu vol verschuiven naar het rentebesluit van de Bank of Japan op 19 december.

Obligatie- en wisselmarkten aan het woord

De persconferentie van Fed-bons Powell overtuigde de beleggers dat er nog minstens twee renteverlagingen op stapel staan in 2026. Alles hangt nu af van de arbeidsmarkt, maar ook van de nieuwe Fed-voorzitter. Die zal naar alle waarschijnlijkheid een Trump-pion zijn, die daardoor een scenario van extra renteverlagingen genegen zal zijn. Eerder al kwam Stephen Miran aan boord, en die wil de rente graag 150 basispunten lager zien, dan weet u genoeg.

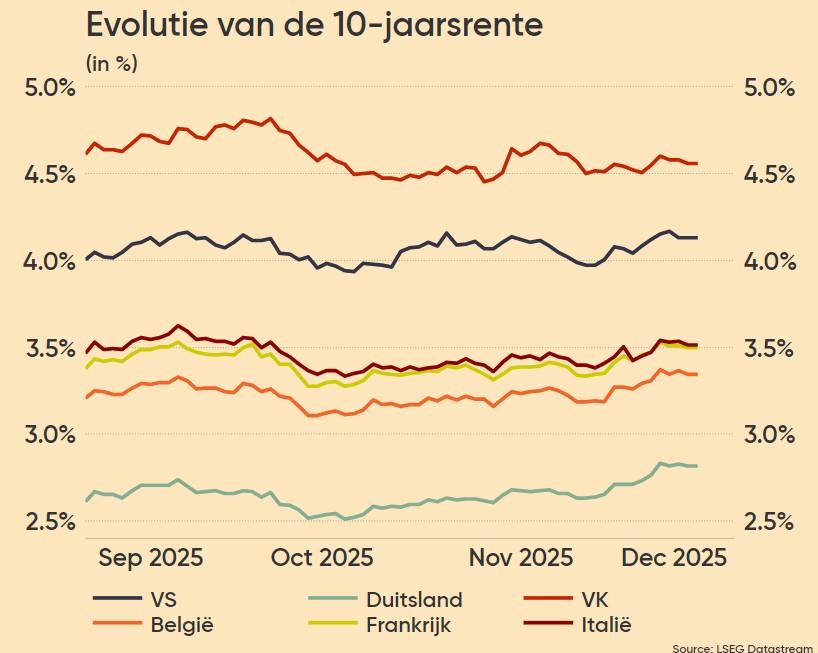

De dollar verzwakte duidelijk tegenover de euro (€1= $1,1735), tot het laagste niveau sinds oktober. Dat is deels terug te voeren op commentaren van opmerkingen van ECB-president Lagarde over een mogelijke opwaartse bijstelling van de Europese groeiprognoses. De Amerikaanse 10-jaarsrente daalde met vier basispunten naar 4,12%, terwijl de 2-jaarsrente naar 3,52% zakte. In Duitsland bleef het kompas stabiel op 2,85% op 10 jaar.

Arbeidsmarkt houdt stand en “Trade wars are easy to win”

Qua economisch nieuws bleek gisteren dat het aantal nieuwe werkloosheidaanvragen in de VS met 44.000 stuks steeg op weekbasis tot 236.000. Dat doorbreekt een reeks van vier weken van dalingen, al is dat waarschijnlijk te wijten aan Thanksgiving. Toen daalde de aanvragen namelijk tot het laagste niveau in meer dan drie jaar. Lang leve statistiek, of anders gezegd: dit ene cijfer zou de aandacht niet van de verzwakkende arbeidsmarkt mogen afleiden. En dat is belangrijk voor beleggers, want net die zwakte verklaart waarom de Fed de beleidsrente verlaagde.

Daarnaast bleek het handelsdeficit van de VS in september geland te zijn op 52,8 miljard dollar. Dat is een stevig cijfer, maar even zo goed het laagste peil sinds juni 2020 én ver onder de verwachting van 63,3 miljard. De export steeg dan ook met 3% tot het tweede hoogste peil ooit, terwijl de import slechts 0,6% toenam. Op geografisch nieuwe was het grootste tekort met Ierland (18,2 miljard dollar), gevolgd door Mexico (17,8 miljard) en de EU (17,8 miljard), terwijl de teller met China kromp tot 11,4 miljard.

Wat u vandaag kan verwachten

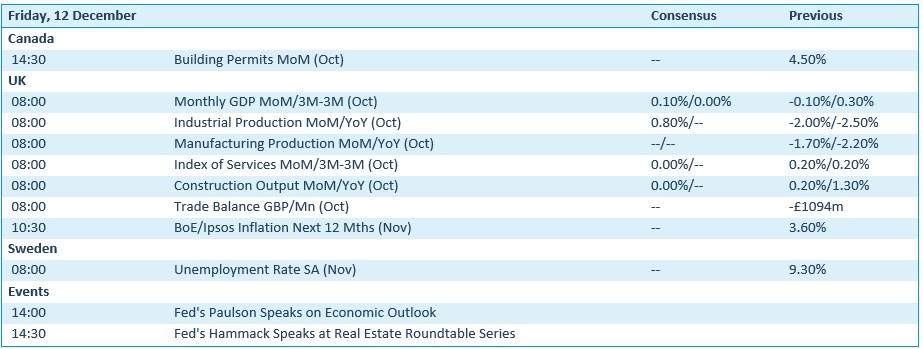

De economische kalender heeft amper wat om het lijf. Enkel in het VK staat er wat nuttigs op de agenda. Zo bijvoorbeeld de industriële productie en de output van de maakindustrie, naast dienstenindex, de handelsbalans én een update van de inflatieverwachtingen voor de komende 12 maanden. In Zweden verschijnt de werkloosheid (nov) en in de VS mogen enkele Fed‑leden een speech afsteken.

Bedrijfsresultaten komen er vandaag enkel van Sectra, maar dat is een bedrijf dat bij niemand een belletje doet rinkelen. Bij mijn ook niet, daar niet van. Hoog tijd dat het weekend is, nietwaar?