Tussen onzekerheid en rotatie

Uit het departement: "Beursblik in een notendop"

De onderliggende dynamiek op de financiële markten blijft er een van rente-onzekerheid en sectorrotatie, wat zorgt voor een broos en wisselvallig marktsentiment. Beleggers blijven vooruitkijken naar nieuwe economische data, duidelijkheid over het rentepad en de weerbaarheid van de bedrijfsresultaten. De verdeeldheid suggereert dat de markt zich meer en meer in een overgangsfase bevindt, waarbij sterke sectorrotaties en verhoogde volatiliteit centraal staan.

De komende handelsdagen zullen vooral draaien rond de vraag of de recente correctie in technologie doorzet of dat kopers opnieuw instappen na de terugval.Het werd gisteren dan ook een soort van 'tussensessie' met weinig opvallende data en geen 'nieuw nieuws' over het conflict in het Midden-Oosten. Volgens Dealmaker Trump zal de 'laatste fase van wat een zeer, zeer goede deal zal zijn' de komende dagen concreet worden, maar dat wordt alom op wenkbrauwgefrons onthaald.

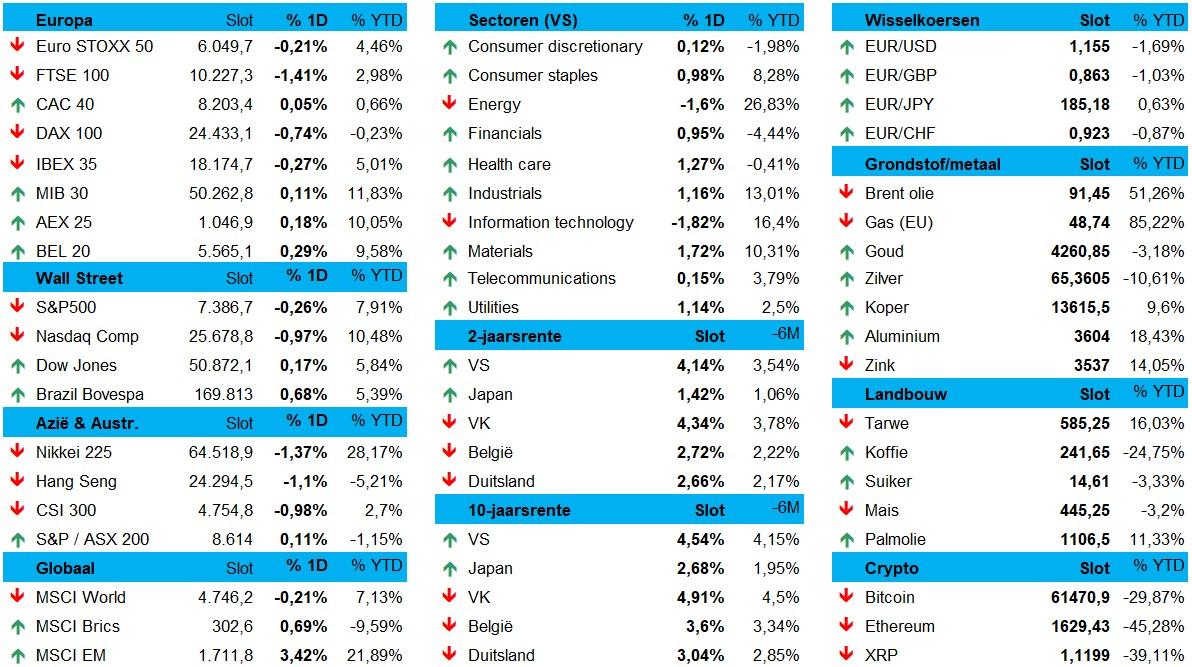

De Euro Stoxx 600 klokte gisteren 0,5% lager af, met verliezen voor de DAX (-0,74%), terwijl de BEL20 (+0,3%) en de AEX (+0,2%) met succes weerwerk boden. De schade bleef ook op Wall Street beperkt, met 0,26% verlies voor de S&P 500 tegenover 1% verlies voor de Nasdaq. Die laatste klokte wel een pak hoger af dan het eerdere dagverlies tot 4% en meer.

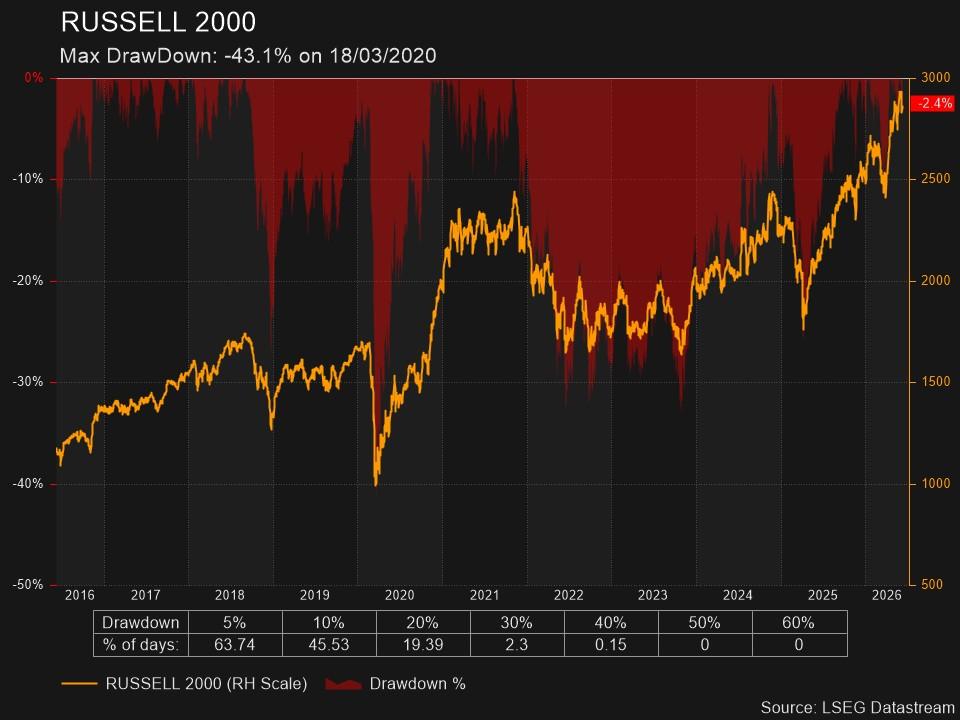

Beleggers toonden zich de voorbije dagen al terughoudend ten aanzien van groeiaandelen, met vooral halfgeleider- en AI‑gerelateerde bedrijven als kop van jut. De rotatie naar meer traditionele sectoren zoals banken en industriële bedrijven verklaart waarom de Dow Jones recent weer de kop opsteekt. De Russell 2000, die kleinere bedrijven volgt, wist zelfs licht te stijgen, wat duidt op selectieve koopinteresse buiten de megacap‑technologie.

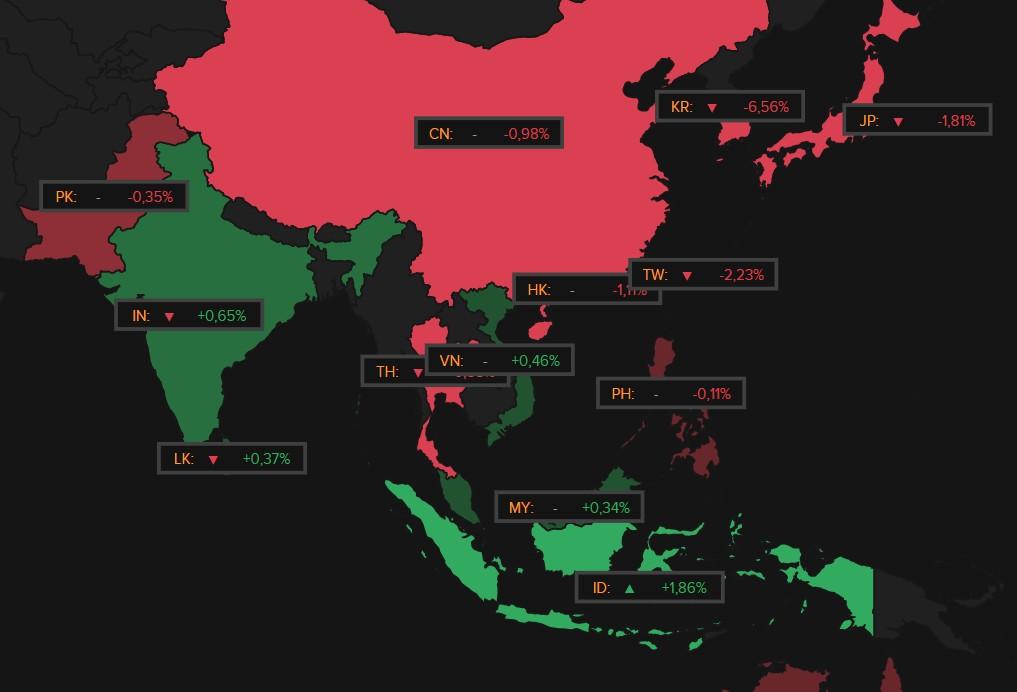

Vannacht volgde steroïdenmarkt Zuid-Korea de Amerikaanse techcapriolen met een verlies van 4%, ook al nadat er eerder in de nacht -6,6% op het bod stond. Ook Taiwan (-3,3%), Japan (-1,3%) en China (-1,1%) moesten de duimen leggen.

Obligaties en goud

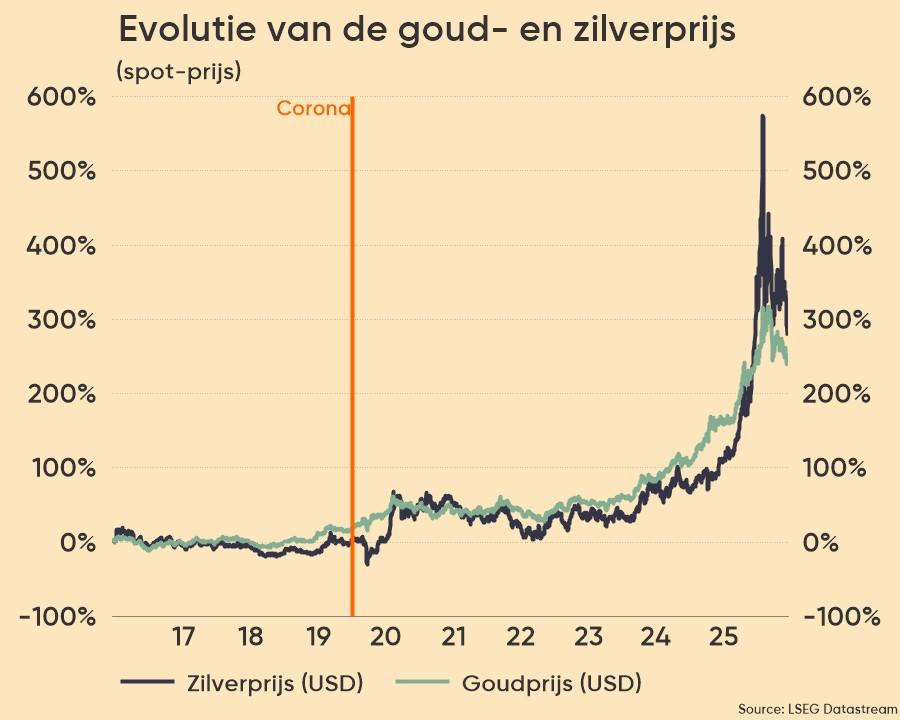

Het werd dus (Tech-rollercoaster’, deel zoveel, op de vooravond van hogere ECB-rente, met licht lagere olie ($92/vat) en nog steeds geen Iran-deal. Daar trok de dollar zich amper wat van aan (€1 = $1,1555), maar de goud- en zilverprijzen doken wél 2% lager tot 4.206 dollar en 65,08 dollar. Zelfde voor de industriële metalen zoals aluminium (-2,1%) en koper (-0,23%), terwijl de bitcoin op een laagtepeil van 61.162 bleef aanmodderen.

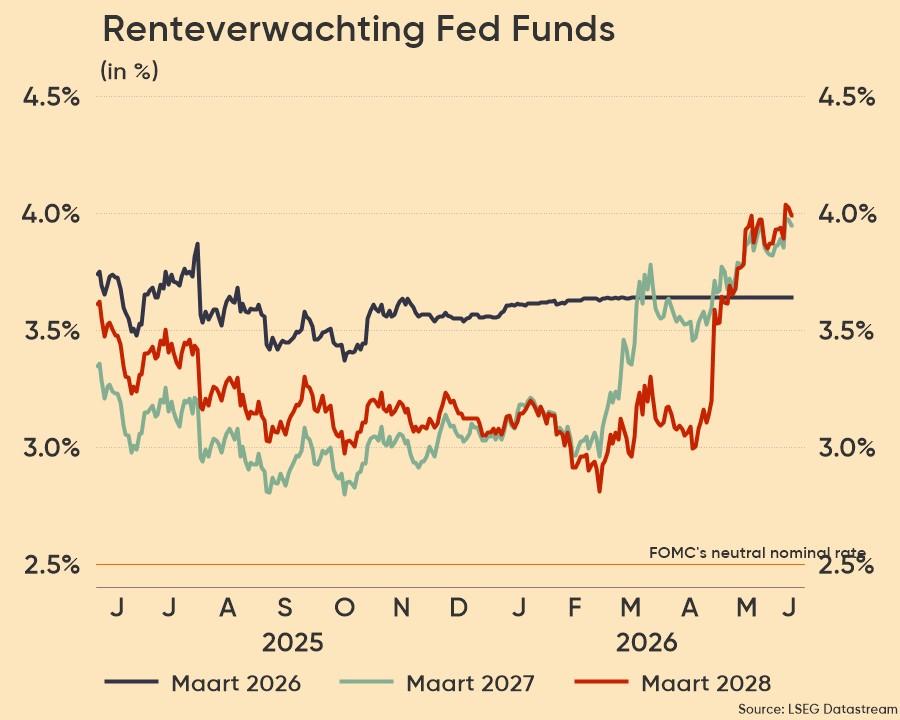

De Amerikaanse en Europese 2-jaarsrentes bewogen amper op de vooravond van wat een renteverhoging door de ECB moet worden. Maar misschien worden de Amerikaanse inflatiecijfers van mei straks wel een de belangrijkste factor voor het kortetermijnmomentum op de obligatiemarkten. Centraal staat natuurlijk het hengelen naar eventuele hints/beoordelingen over de reactiefunctie van de bank met betrekking tot het verdere rentepad. Hogere of hardnekkige rentes drukken doorgaans de waarderingen van groeiaandelen, wat mee de recente zwakte in van de technologiesector op de aandelenmarkt verklaart.

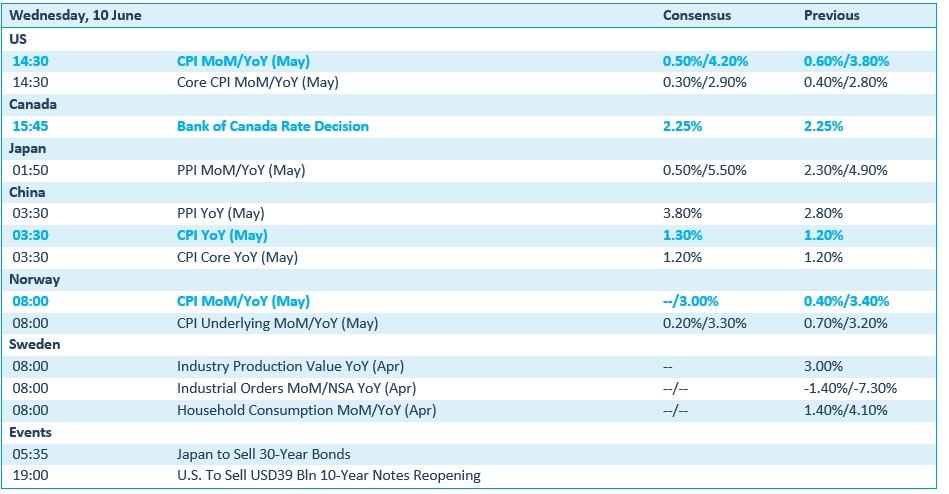

Wat staat er vandaag op het menu?

Vandaag staat een reeks inflatiecijfers centraal in de Verenigde Staten, met publicaties van de consumentenprijsindex en de kerninflatie voor mei. In Canada wordt uitgekeken naar het rentebesluit van de centrale bank. In Azië publiceren Japan en China prijsdata, waaronder producenten- en consumentenprijzen. In Europa ligt de focus op inflatiecijfers uit Noorwegen en een reeks activiteitindicatoren uit Zweden, waaronder industriële productie, orders en huishoudconsumptie voor april.

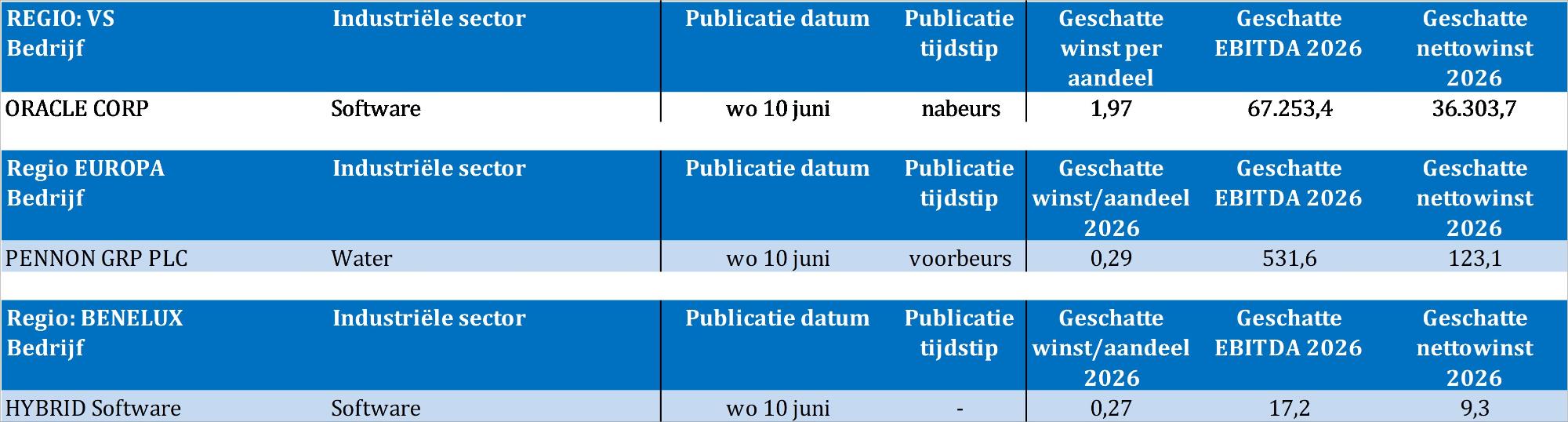

Bedrijfsresultaten komen er vandaag van Hybrid Software, Oracle en Pennon Group.