Chiprally en Iran-moeheid

Uit het departement: "Beursblik in een notendop"

Haaks op de hernieuwde Amerikaanse bombardementen in Iran en de egotrip van ene Trump op de Navo-top in Ankara, herwonnen de financiële markten hun cool, én hun hoop. Gisteren waren de twee dominante thema's een heropleving van het optimisme rond AI en halfgeleiders, en een afkoeling van geopolitieke spanningen rond Iran na berichten dat die weer wil onderhandelen, onder bemiddeling van Qatar en Pakistan. In de woorden van Ed Yardeni: “fundamentals zijn sterker dan kortetermijnzorgen over AI-moeheid”.

Obligaties herstellen, maar inflatiedruk van olie en gas blijft

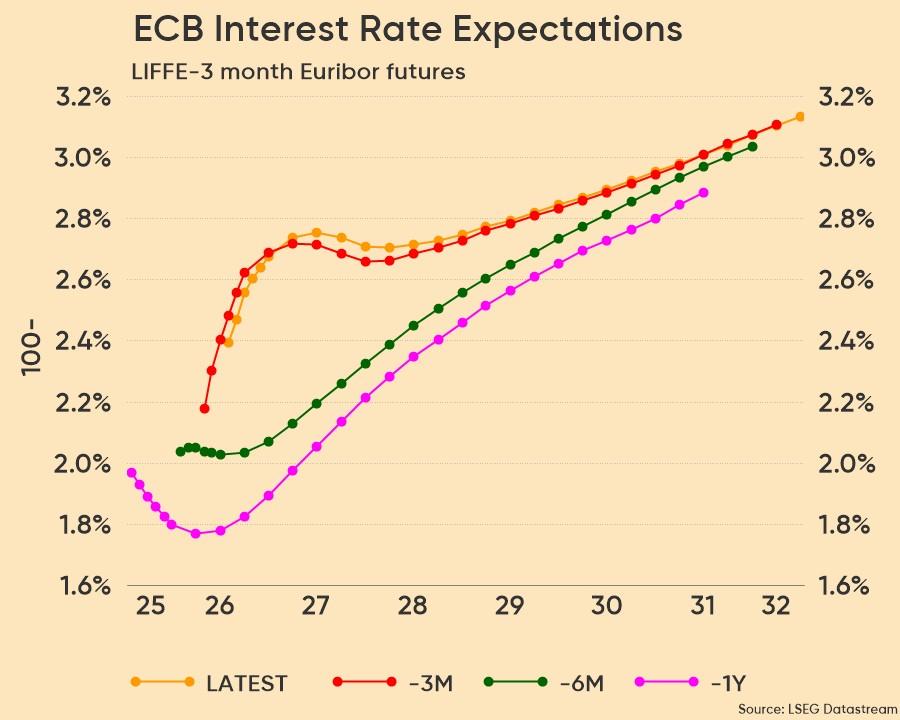

Bemiddeling of niet, de olieprijs daalde gisteren amper, zelfs integendeel (76,54 dollar per Brent-vat). En vergeet ook de prijzen voor Europees gas niet, want die stegen opnieuw richting 50 euro/MWh. Dat is dicht bij hoogtepunten van maart en begin juni, of in het speelboek van de ECB opnieuw gelijk aan het basisscenario. En daarin gaan de markten uit van 2 tot 3 renteverhogingen, zodat een eerste renteverhoging in oktober volledig ingeprijsd is. Een tweede verhoging zou dan volgen in december, met per vandaag een kans van 50%.

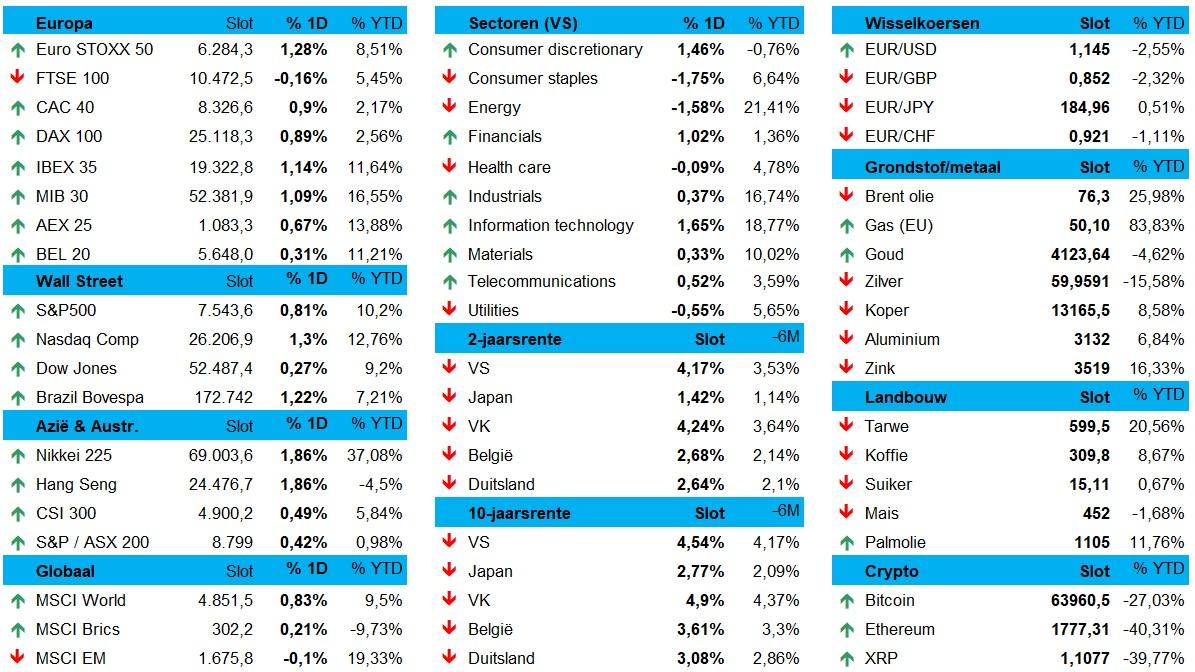

De obligaties herstelden niettemin weer wat, zodat de 2- en 10-jaarsrentes in de VS en Europa daalden, tot 2,65% en 4,16% op 2 jaar in Duitsland in de VS en 3,05% en 4,5% op 10 jaar. Veel te weinig beweging om de euro wakker te kregen (€1 = $1,1442).

Interessant was ook de daling met 10 basispunten van de Japanse 10-jaarsrente vannacht tot 2,77%. Minister van Financiën Katayama gaat binnenlandse pensioenfondsen aanmoedigen om meer financiële activa in te slaan. De Japanse yen steeg alvast weer naar 161 per dollar, maar noteert niettemin nog steeds op historisch laag niveau tegenover de dollar.

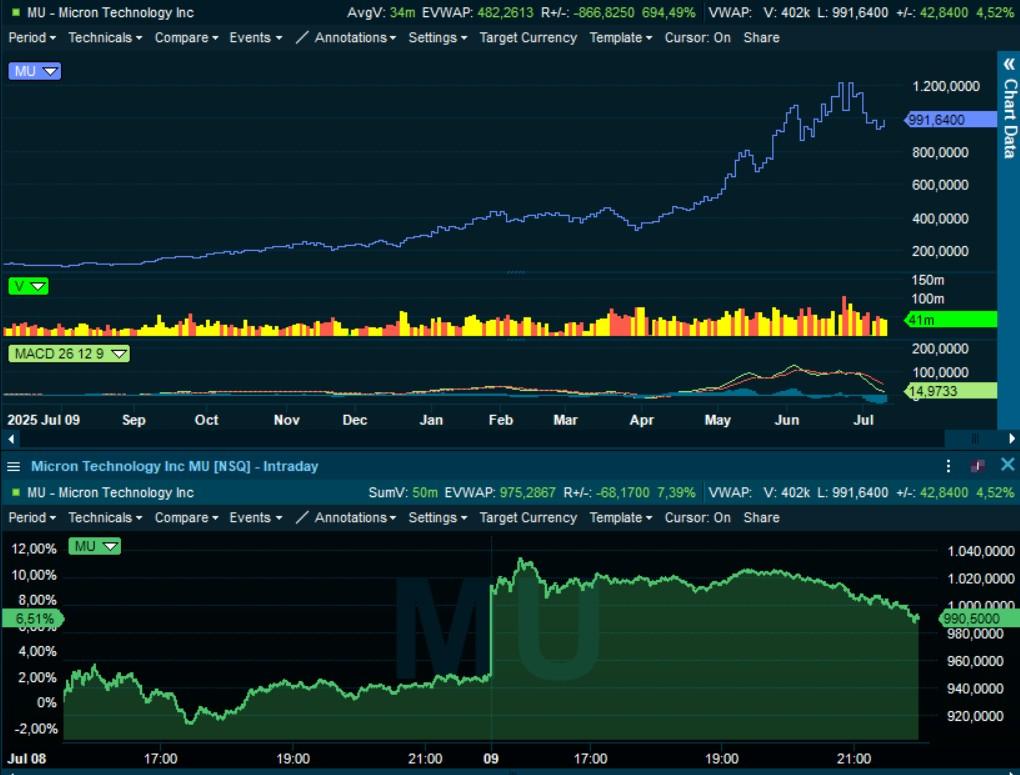

Micron jaagt tech hoger in Europa en de VS

Over naar de aandelenmarkt. Hét verhaal van de dag was dat geheugenchipgigant Micron fors meer gaat investeren in de VS. De capex werd verhoogd van 200 naar meer dan 250 miljard dollar tegen 2035, via de versnelde bouw van fabrieken, uitbreidingen en technologie-investeringen. Er komt ook 3 miljard dollar extra aan strategische investeringen in de Amerikaanse toeleveringsketen, om de binnenlandse productie van geheugen en opslag te versterken, de toelevering te zekeren en banen te creëren.

De Euro Stoxx klokte 0,8% hoger af, met winst in Parijs (+0,9%), Frankfurt (+0, 9%), Amsterdam (+0,7%) en een beetje ook in Brussel (+0,3%). Het Oude Continent blijft daarmee gevoelig voor zowel Amerikaanse tech-trends als energieprijzen, maar de afname van olie-spanningen hielp om bredere winsten te ondersteunen. Tech- en industriële aandelen trokken daarom de kar, waarbij ASML en andere chipgerelateerde namen gretig profiteerden.

Op Wall Street schraagden de chip-aandelen schraagden op Wall Street opnieuw de rally, gedreven door optimisme over sterke winstcijfers en het naderende Nasdaq-debuut van SK Hynix. Wall Street scoorde nieuwe recordkoersen voor de S&P 500 (+0,81%) en de Nasdaq (+1,30%).

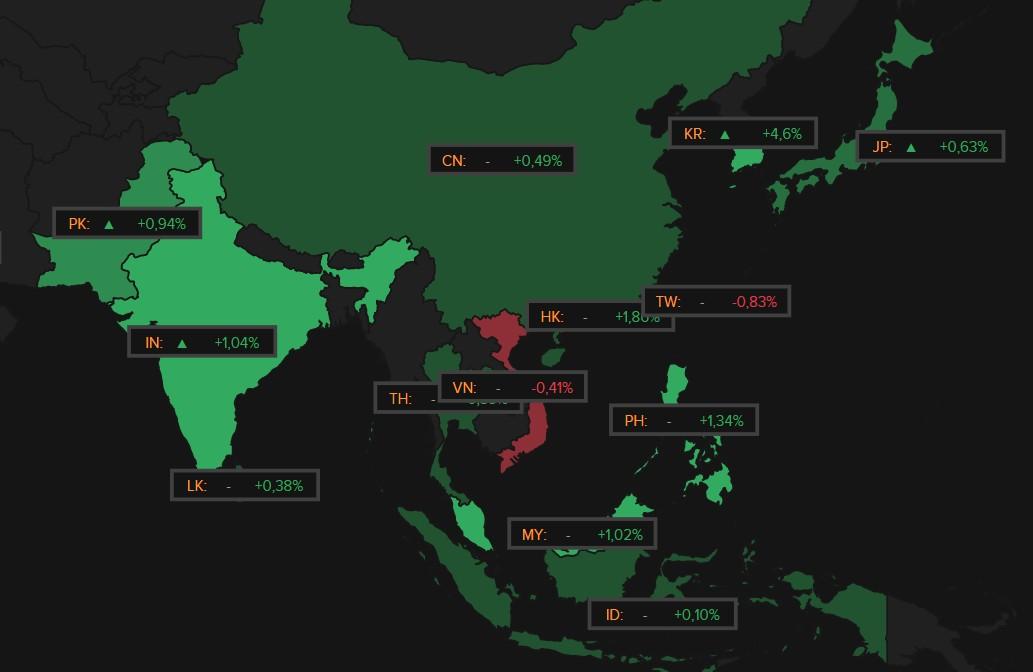

Azië surft mee, ondanks tyfoon-alarm in Taiwan

Ook Azië tooide zich in lentefris groen, met Zuid-Korea (+4,6%), met ruim 4% winst voor Samsung Electronics, SK Hynix en andere memory-chip spelers. Hynix prijsde zijn Amerikaanse beursgang trouwens op 149 dollar (oftewel 26,5 miljard dollar) en dat trok natuurlijk de aandacht. In Japan steeg de Nikkei 225 met 0,6%, gesteund door SoftBank (+11%) en chip-equipment makers zoals Advantest, Renesas en Tokyo Electron. Ook China (+0,5%) miste de herstelbeweging niet, terwijl een nijdige tyfoon de beurs van Taiwan dichthield.

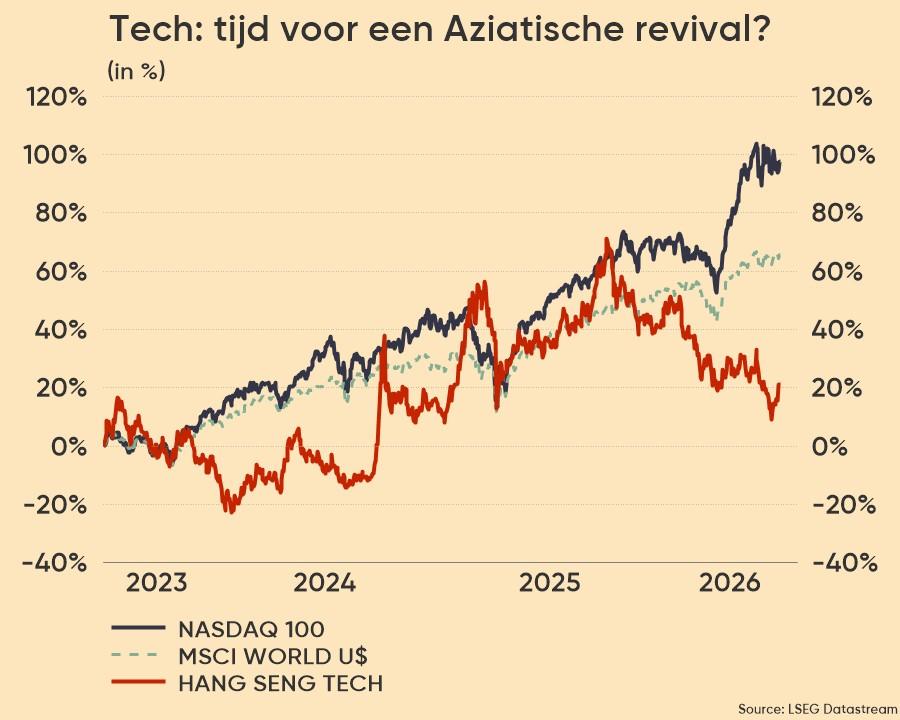

De overkoepelende Hang Seng Tech Index steeg ondertussen met 14% sinds zijn dieptepunt in juni, ondanks beleggers hardwareaandelen inruilden voor bedrijven met veel lagere waarderingen. Alleen deze week al kreeg de index er 8% bij. Alibaba steeg vannacht met 4%, terwijl Tencent lichtjes daalde met 0,5%. Of daarmee de vraag beantwoord werd dat het tijd is om door te roteren van VS tech naar Asia Tech is daarmee niet beantwoord, en die trend is niet eens zeker. Maar een inhaalbeweging is wél 'long overdue'.

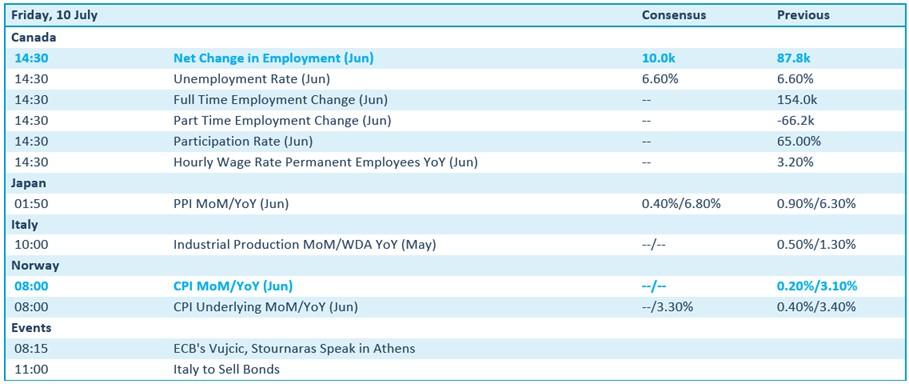

Wat staat er vandaag op het menu?

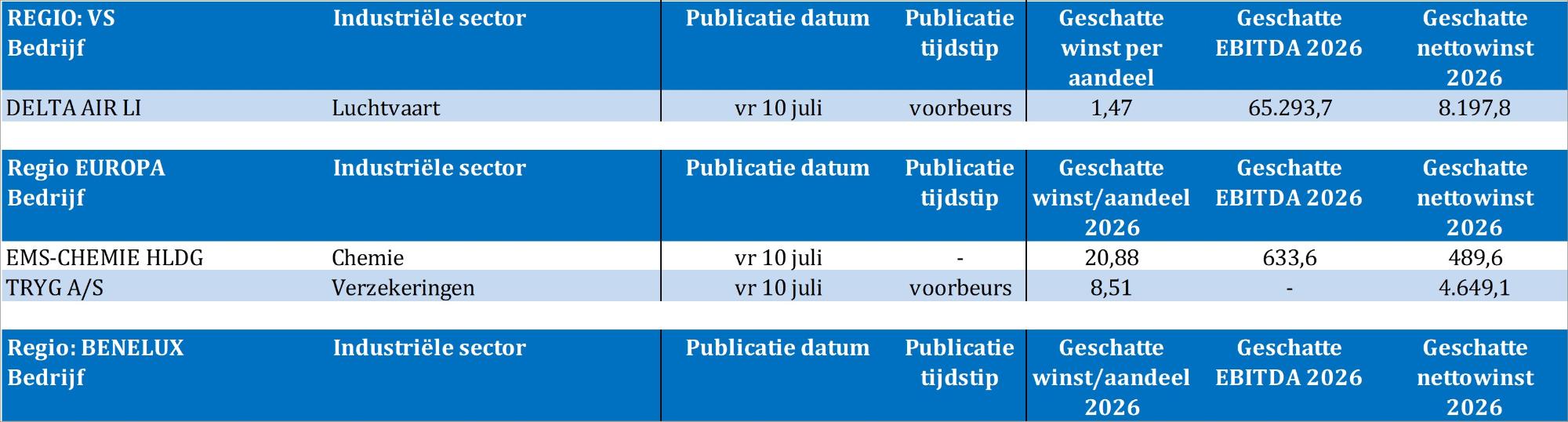

Op de agenda staat vandaag met stip de match van de Rode Duivels tegen Spanje. Laat er ons paëlla van maken en nadien genieten van een zomers weekend, wat denkt u? Verder komt Japan met inzicht inde producentenprijzen over juni, brengt Italië industriële productie aan (al zijn die data al van mei) en trakteert Noorwegen op inflatiecijfers. Weinig tot geen nieuws, hoor ik daar komkommertijd? Misschien dat de bedrijfsresultaten van Delta Air Lines, EMS-Chemie Holding en Tryg soelaas kunnen brengen, maar zelfs dat zal slechts bezigheidstherapie zijn.