Mee met de markt: “De Fed-rente beweegt niet”

Uit het departement: "Beursblik in een notendop"

Er werd al een hele week uitgekeken naar de rentevergadering van de Federal Reserve, en die stelde de beleggers gisteren niet teleur. De beleidsrente bleef zoals verwacht stabiel op 5,25% -5,5%. Maar vooral belangrijk waren de begeleidende commentaren, want de kans op extra renteverhogingen werd immers weer wat kleiner, ook al is de Fed er nog altijd niet he-le-maal van overtuigd dat de financiële voorwaarden restrictief genoeg zijn om de inflatie terug te kunnen en zullen duwen naar de boogde 2%-lat. De kans op een renteverhoging in december daalde tot 22% en voor januari tot 28%, met een algemene verwachting dat de rente een eerste keer kan dalen in juni 2024.

Rente lager!

De reactie op de obligatiemarkten laat geen twijfel bestaan over het sentiment bij de beleggers. De 10-jaarsrente daalde van 4,87% naar 4,72%, terwijl de 2-jaarsrente naar 4,95% dook. Zelfde verhaal in Europa, met rentes die tot 2,76% en 3,04% terugvielen, wat aan beide kanten van de Atlantische oceaan de aandelen wat broodnodige zuurstof gaf.

Aandelen hoger!

De S&P500 klokte 1,05% hoger af, terwijl de Nasdaq 1,6% hoger koerste, nadat Europa eerder op de dag al met 0,68% steeg. Van de 11 belangrijkste sectoren in de S&P 500 kleurden er slechts twee rood: energie (-0,3%) en niet-duurzame consumptiegoederen (-0,06%), terwijl de rentegevoelige IT-sector (+2%) en communicatiediensten (+1,8%) de kop van het peloton trok. Dat was deels te wijten aan forse winst voor chipdesigner AMD (+10%), met dank aan een optimistische commentaren over de verkoop van zijn nagelnieuwe AI-chips.

In Europa was de sfeer zowaar nog beter, omdat geen van de industriesectoren onder nul eindigde, terwijl Azië niet onderdeed. De MSCI Asia-Pacific trok 1,7% hoger tot het hoogste niveau in een week, terwijl de Japanse Nikkei 1,4% aandikte om zo voor het eerst in twee weken de 32.000-punten grens te overschrijden.

Ergens temidden van dat alles deed de dollar een pas op de plaats (€1 = $ 1,0593), zodat de munten van de handelspartners wat zuurstof kregen. De Australische dollar veerde 0,6% op naar het hoogste punt in drie weken, terwijl de yen terrein bleef herwinnen (+0,3% tot 150,46 tegenover de dollar). De olieprijs onttrok zich aan het rentenieuws, maar bleef gefocust op het conflict in het Midden-Oosten. Per Brent-vat werd gisteren 1,2% dollar meer betaald op 85,61 dollar.

Cijfertsunami op komst

We eindigen met goed nieuws voor wie tuk is op bedrijfsresultaten, want ook vandaag is er weer een heuse tsunami aan cijfers op komst. En die moeten de trend tot dusver in dit kwartaalseizoen kunnen bevestigen: het werd een wat tumultueus seizoen, maar met een positief gevoel: zo’n 79,7% van de 310 S&P 500-bedrijven die tot nu toe rapporteerden deden beter dan verwacht, terwijl de vooruitzichten voor het vierde kwartaal wel duidelijk erg conservatief zijn.

Kijk gisteren bijvoorbeeld naar Estee Lauder (-18,9%), Match Group (-15,6%) en salarisverwerker Paycom Software (-38,5%), die beide een stevig moeilijk vierde kwartaal voorop stelden.xx

Wat staat er vandaag op het menu?

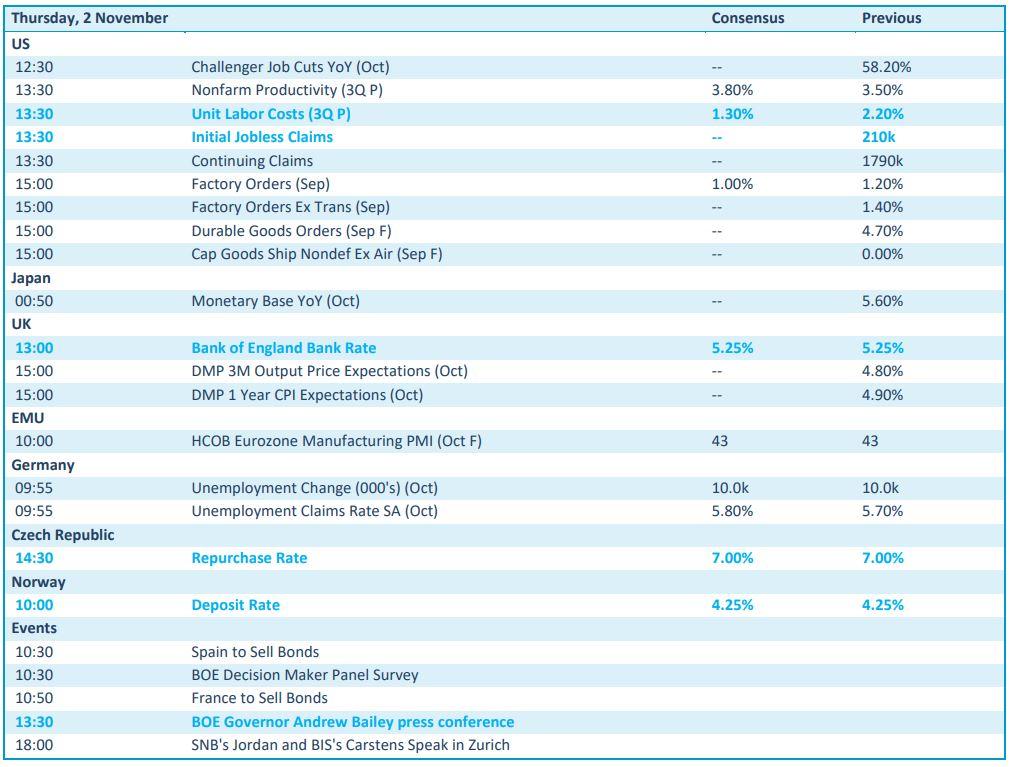

Vandaag staan er rentebeslissingen op het menu in het VK (verwachgt: +0bps), Tsjechië en Noorwegen. Uit de VS krijgen we dan weer inzicht in het wekelijkse aantal nieuwe werkloosheidsaanvragen en de arbeidskostevolutie in het derde kwartaal, naast de fabrieksbestellingen in september. Europa brengt weinig nieuws aan, behalve de finale PMI-cijfers uit de verwerkende nijverheid over oktober en Duitse werkloosheidsdata.