Gezwind het weekend in

Uit het departement: "Beursblik in een notendop"

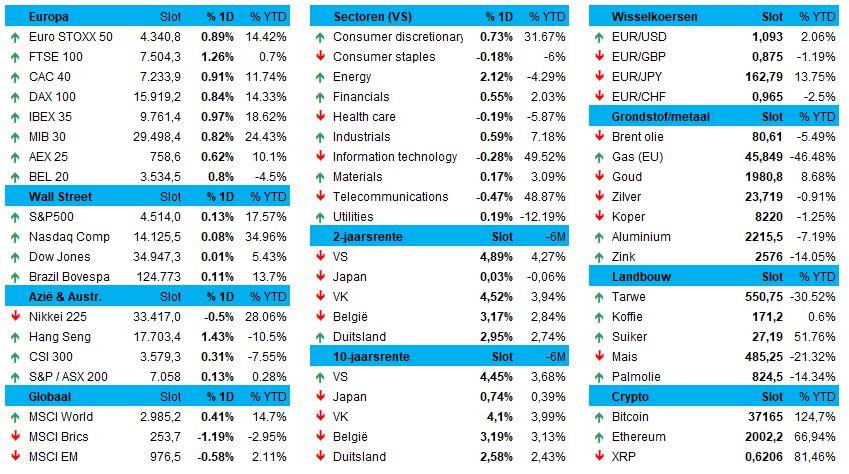

De aandelenmarkten waren goed geluimd, alsof het de bedoeling was om het sentiment op het jaarlijkse financiële mekka van Brussel, Finance Avenue, onder een goed gesternte te laten doorgaan. De Euro Stoxx 600 trok 1% hoger, terwijl de BEL20 er 0,8% bij kreeg. Wall Street sloot nipt boven de lat (+0,15%) in wat een derde opeenvolgende stijging op dagbasis was. De S&P 500 en de Dow zijn zo op weg naar hun langste wekelijkse winstreeks sinds juli, terwijl de Nasdaq voortbouwt aan zijn langste reeks van winst op weekbasis sinds juni. Ook kleine en middelgrote aandelen herstelden verder, want de Russell 2000 steeg met 0,9% tot een weekwinst van bijna 5%.

Voorzichtige hoop bij de centrale banken

Centraal stond opnieuw een bescheiden salvo van zich voorzichtige uitlatende Fed-directeuren, die herhaalden dat de inflatiestrijd nog niet gestreden is en dat beleggers zich nog niet zomaar moeten rijk rekenen door te denken dat de rente in elkaar gaat klappen. “Het allerbelangrijkste voor de vraag of we duidelijk op weg zijn naar inflatie is wat er gebeurt met de huizenprijsinflatie”, klonk het bij directeur Goolsbee. Directeur Michael Barr is van mening dat we ons op of nabij de rentepiek bevinden, terwijl directrice Mary Daly aangaf dat ze het huidige monetaire beleid slechts geleidelijk wil aanpassen, omwille van de “troebele” staat van de economie.

En dus daalde de rente alweer een klein beetje, waarmee beleggers de centrale bank niettemin wat te snel dreigen af te zijn. Een lagere rente werkt immers inflatoir. De 10-jaarsrente klokte vrijdag in de VS af op 4,46%, het laagste peil in 2 maanden, tegenover 2,59% in Duitsland. Voor die laatste is dat het laagste peil in twee maanden, onder meer omdat een renteverlaging door de ECB met 100 basispunten verwacht wordt tegen eind 2024. Niettemin daalde de Amerikaanse dollar (€1 = $1,0915), zodat de goudprijs steeg tot 1979 dollar per ounce. De 2-jaarsrente stabiliseerde op respectievelijk 4,89% en 2,96%.

Algemeen herstel op sectorniveau

In Europa stegen alle sectoren, maar meer dan 1% winst was weggelegd voor de sectoren gezondheidszorg, financials, energie en consumentengoederen. Maar ook vastgoed deed het met 1,8% winst verre van slecht. In de VS bengelden IT (-0,3%) en Telecom (-0,5%) onderaan de ladder, terwijl de energiesector ook daar in goeden doen was. Overkoepelend noteren we dat de volatiliteit in elkaar blijft zakken tot het laagste peil in twee maanden, gedragen door beleggersoptimisme.

China verlaagt de rentes niet (maar deed dat wel al eerder)

Eindigen doen we in Azië, waar de aandelenmarkten zo’n beetje alle kanten uitgingen. China tekende voor 0,2% winst, ondanks de cenrale bank (de People's Bank of China, voor de vrienden) zoals verwacht de 1-jaarsrente die wordt gebruikt voor leningen aan bedrijven en huishoudens ongewijzigd hield op een recorddiepte van 3,45%.

De 5-jaarsrente, wat dan weer een referentie is voor hypotheken, blijft nu al vijf maanden stabiel op 4,2%. Vorige week bleef ook de middellange interbancaire rente onveranderd ondanks aanhoudende economische zwakte in oktober en een zieltogende vastgoedsector. Sommige economen zijn van mening dat de beleidsrente er het einde van het eerste kwartaal van 2024 met 20 basispunten zal verlagen, maar erg zeker is dat verre van.

Wat staat er vandaag op de kalender?

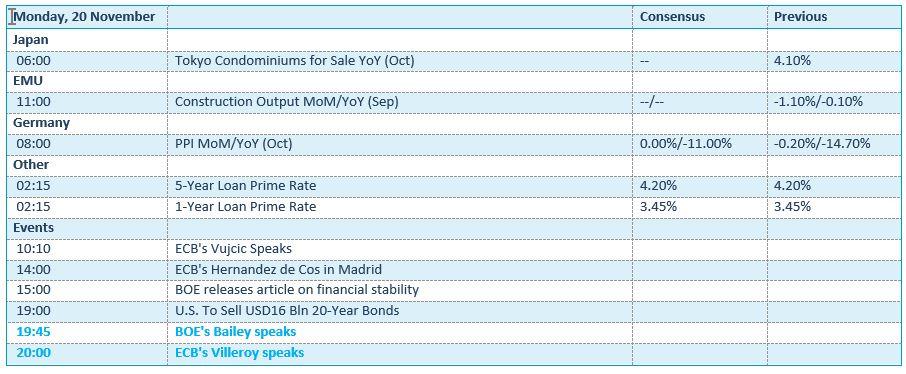

De economische kalender heeft vandaag amper wat om het lijf. Behalve de evolutie van de Duitse producentenprijzen zijn er enkel speeches van Villeroy (ECB) en Balley (BoE) om de dag op te leuken. Verder wacht Italië op een ratingherziening door Moody's, ook al zit een verlaging tot ‘rommelstatus’ er (nog?) niet in.

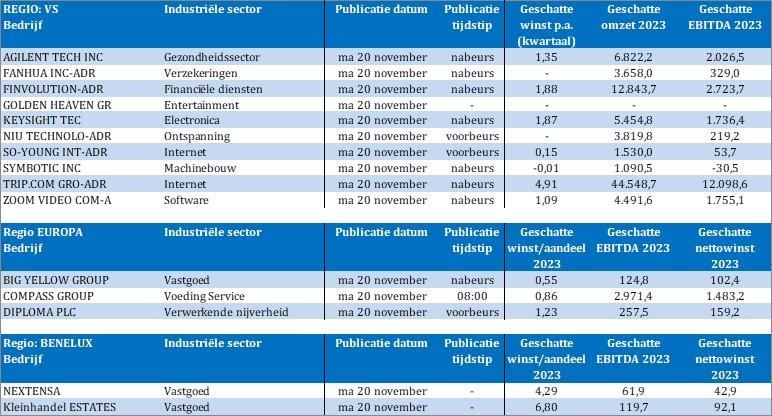

Bedrijfsresultaten komen er onder meer van Agilent, Zoom Video, Finvolution, Niu Technology, Symbotic, Trip.com, Big Yellow Group, Compass Group, Diploma, Nextensa en Retail Estates.