Mee met de markt: "Risk-on rally houdt aan"

Uit het departement: "Beursblik in een notendop"

Voor zowat alle beursgenoteerde bedrijven werd het een dagje weifelen-met-zin-voor-meer, en dat na een sterke week waarin een nogal agressieve hoop op renteverlagingen de marsrichting domineerde.xx.

Europa hield zich sterk

De DAX moest 0,11% lager, maar de overkoepelende EuroStoxx sleepte niettemin 0,14% winst uit de brand, volgend op 3% winst vorige week. Dat valt dus nogal mee.

Op sectorniveau bengelde de Europese gezondheidssector onderaan (-0,8%), terwijl de financials (-0,4%) het iets minder goed deden ondanks een lichte rentestijging. Zo stegen de Italiaanse bankaandelen omdat de vooruitzichten voor de staatsschuld van het land werden opgetrokken, wat een onverwachte impuls betekende voor de regering van premier Meloni.

Wall Street met winst naar Thanksgiving

Wall Street deed het minder kalm aan, ondanks een lange aanloop naar de Thanksgiving-vakantie op donderdag en vrijdag. De S&P 500 won 0,74%, waarbij 9 van de 11 sectoren hoger eindigden, aangevoerd door technologie, communicatiediensten en vastgoed. De Nasdaq dikte dankzij Microsoft (+2,2%) vlot 1,13% aan om een nieuw historisch record aan te tikken.

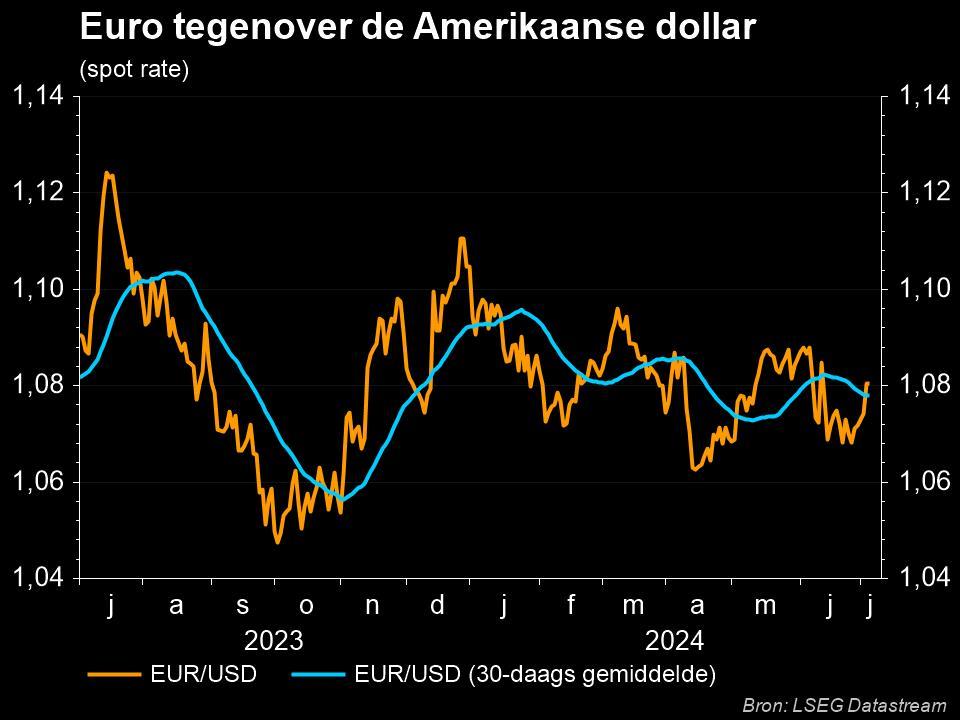

De dollar daalde opnieuw (€1 = $1,0956) en dat tot het laagste peil sinds begin september. Dat spiegelt de verwachting dat de Amerikaanse rente zijn hoogtepunt heeft bereikt. Dat er ook gespeculeerd wordt over Europese renteverlagingen met 100 basispunten in 2024, waarvan de eerste al in april zou plaatsvinden, kon de dollar niet steunen.

Wel integendeel, want het rente-optimisme schraagde de recente aandelenhausse nog wat meer, terwijl de goudprijs 0,43% daalde tot 1.971,49 dollar per ounce, weliswaar na 2,2% winst in de loop van vorige week.

Azië op een zucht van records

Tot slot stegen ook de Aziatische aandelen naar het hoogste peil in twee maanden. De MSCI Asia-Pacific zonder Japan koerste 0,91% hoger, waardoor de winst op maandbasis aandikte tot 7%. Dat is meteen goed voor de grootste maandwinst sinds januari. De Japanse Nikkei kreeg er 0,15% bij, nadat maandag het hoogste peil sinds 1990 werd opgetekend. De index steeg dit jaar al zo’n 28% gestegen en promoveerde daardoor tot de best presterende aandelenmarkt in Azië. De Chinese CSI300 Index trok 0,66% hoger.

Olieprijs hoger door mogelijke productiebeperking

Op de grondstoffenmarkten steeg de olieprijs omdat er gespeculeerd wordt dat de OPEC+ de huidige productieverlagingen zal verlengen of verhogen tijdens een vergadering op 26 november. Dat duwde de prijs van een vat olie 2,27% hoger tot 82,53 dollar per Brent-vat. De olieprijzen daalden sinds eind september wel met bijna 20%, omdat er zeker op dit moment nog meer dan voldoende aanbod is.

Beleggers kijken ondertussen ook naar de oliehandel nadat Washington sancties oplegde aan drie schepen die Sokol-crude naar India stuurden. Ook hief Moskou vrijdag een verbod op de export van benzine op, nadat het vorige maand al de meeste beperkingen op de dieselexport afschafte.

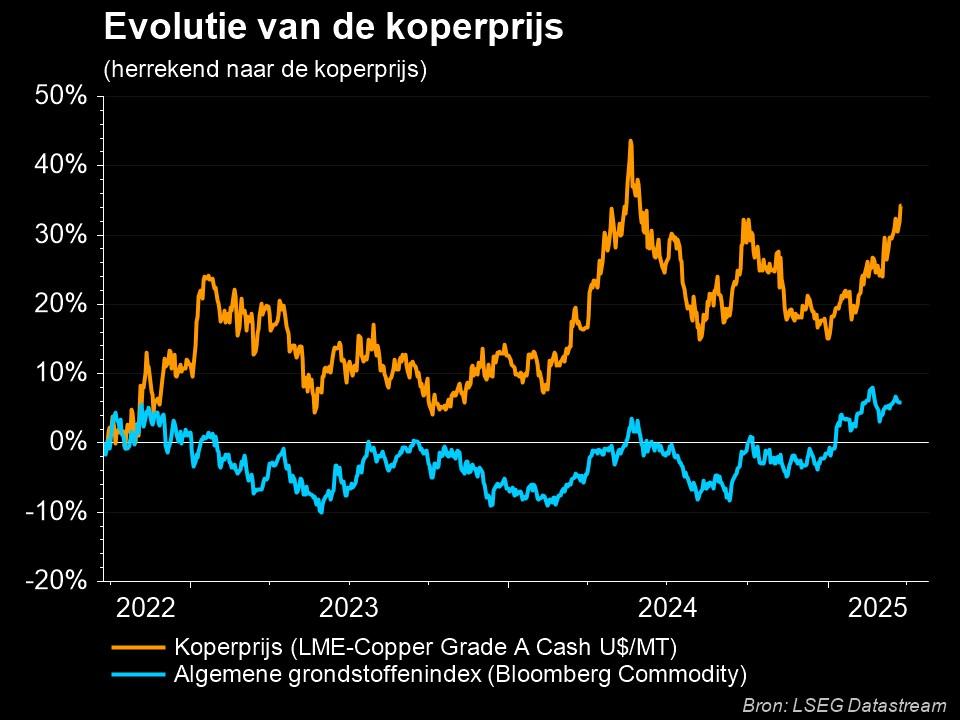

Koperprijs stijgt. Teken aan de wand?

Ondertussen steeg ook de koperprijs en dat tot meer dan 3,75 dollar per pond, het hoogste niveau in meer dan twee maanden. Dat is te wijten aan lagere voorraden en de verwachting van een sterkere vraag op korte termijn, terwijl ook een daling van de waarde van de Amerikaanse dollar natuurlijk meespeelt. Maar vooral zou de vraag vanuit China aan moeten houden, omdat Beijing massaal blijft investeren in de verwerkende industrie en de ontwikkeling van infrastructuur.

Wat staat er vandaag op het menu?

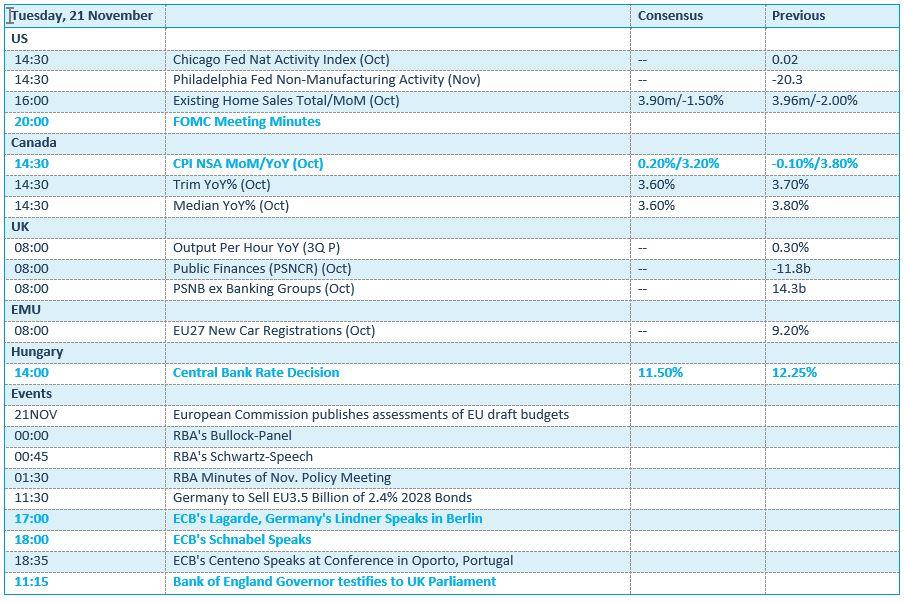

Vandaag moet de publicatie van de notulen van de laatste Fed-vergadering inzicht geven in de gedachten van de beleidsmakers. Dat kan niet onschuldig blijken voor de rente en/of de dollar, maar dat zien we dan wel weer. Verder staan er Canadese inflatiedata op het menu, Europese auto-registraties en een rentebeslissing in Hongarije. Afkruiden doen we met speeches van onder meer Lagarde en Schnabel van de ECB.

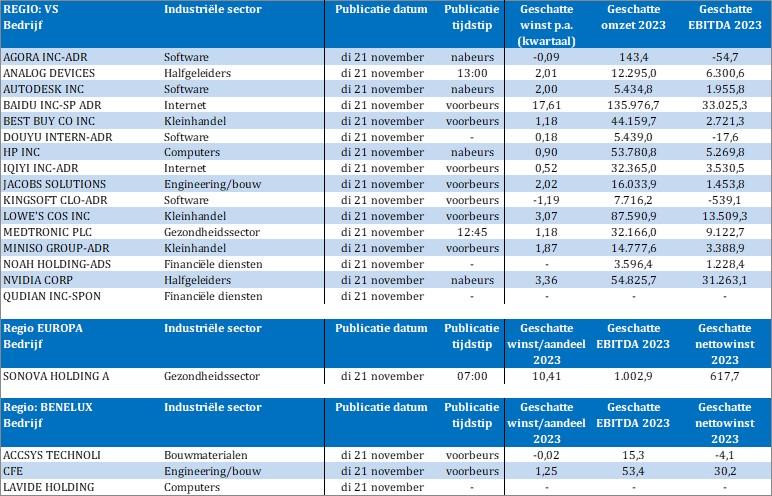

Qua bedrijfsresultaten staat chipreus Nvidia met stip op de agenda. Diens kwartaalresultaten zijn meer dan ooit een spiegel naar de vraag voor AI-gerelateerde producten. Andere resultaten komen er van Agora, Analog Devices, Autodesk, Baidu, Best Buy, Douyu, HP, IQIYI, Kingsoft, Medtronic, Noah Holding, Sonova Holding, Accsys Tech en Lavide Holding.