Mee met de markt: “ECB, ECB, ECB, wat doe je nou?”

Uit het departement: "Beursblik in een notendop"

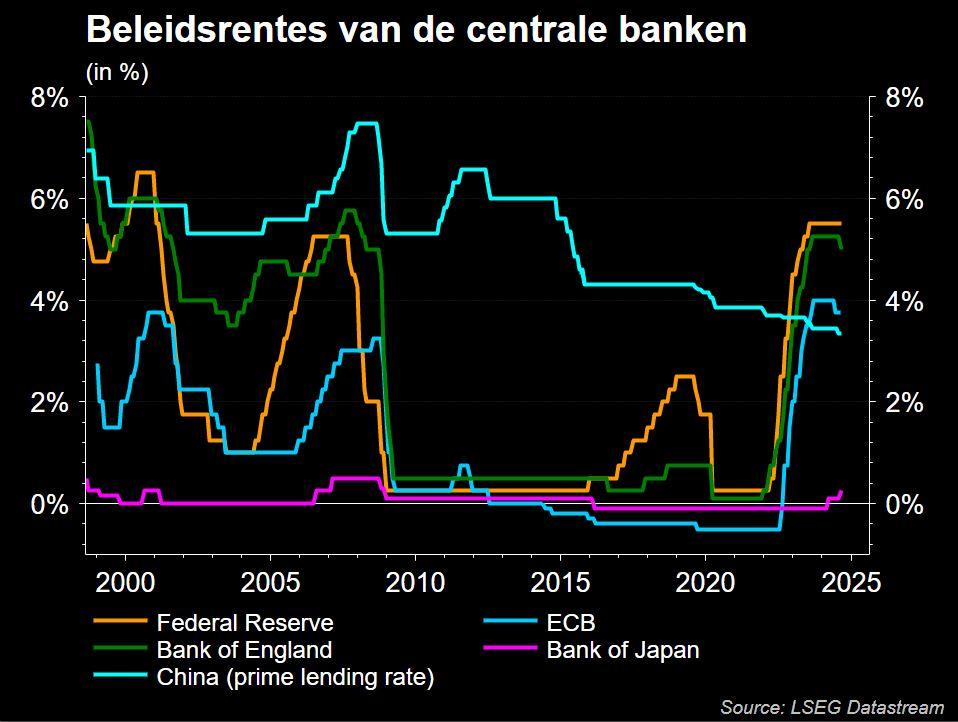

Het was een hele dag wachten op de ECB. Tot die haar beleidsrente met 75 basispunten verhoogde bleef het afwachtend kalm, nadien evolueerde de eerste reactie van licht bevreesd naar voorzichtig optimistisch. 125 basispunten er bij in twee vergaderingen is verre van niets .. en we zijn er nog niet door, want er staat nog een ronde met 75 extra basispunten aan te komen. Natuurlijk zijn dit soort historisch grote renteverhogingen een rem op de economie.

Per definitie zet dat de groei onder druk, en dus ook de bedrijfswinsten. Maar de bank herwint zo wel haar geloofwaardigheid en een belangrijk wapen om via een lagere vraag de aanhoudend hogere inflatieverwachtingen aan te pakken.

Europa klokte gisteren 0,51% hoger af, waarna Wall Street 0,6% hoger koerste. Azië volgde gedwee: China won 1,14%, Japan 0,4%, Hongkong 2,6 en Taiwan 1,2%. Hoop, dus, dat de piek van de inflatie achter de rug ligt, via het offerblok van de groei. Ook dat is normalisatie.

Hogere inflatie en lagere groei nekken Europese obligaties

Maar hoop is geen realiteit. De inflatie is er nog altijd, terwijl de Europese groei tanende is. De ECB verhoogde de inflatieverwachtingen opnieuw: van gemiddeld 6,8% tot 8,1% in 2022, van 3,5% tot 5,5% in 2023 en van 2,1% tot 2,3% in 2024.

Geen terugkeer dus naar de historische inflatiedoelstelling van 2%, net zomin de groei snel zal terugkeren. Hoge energieprijzen drukken op het besteedbaar inkomen, terwijl aanbodproblemen en kostenfactoren de economische activiteit en het consumentenvertrouwen blijven afremmen. De ECB verhoogde dan wel de Europese bbp-groei voor 2022 van 2,8% naar 3,1%, maar van 2,1% naar 0,9% in 2023 en van 2,1% naar 1,9% in 2024. De immense belans zal niet worden verkrapt.

Op de obligatiemarkten leidde één en ander tot een ware slachting. De Duitse 10-jaarsrente steeg let 10 basispunten tot 1,71%, tegenover 0,76% op 1 augustus. De 1-jaarsrente zakte van 0,31% naar 0,23%. Niet zo in de VS, waar de rentes eerder stabiliseerden. Lagarde's onhandige opmerking dat “renteverhogingen van 75 basispunten niet de norm zijn”, leidde kortstondig tot een uitverkoop van de euro, die eerst daalde tot 0,992, om nadien te herstellen (€1 $1,0066).

Grondstoffen onder druk, behalve de graanprijs

Ook herstellen deed de Europese gasprijs, en wel tot 220 euro per MW/h. De olieprijs wilde wel een vuist maken, maar taffelde een hele dag doelloos rond de kaap van 89,69 dollar. Dat soort onbeslist geweifel was ook zichtbaar op de grondstoffenmarkten, met lichte verliezen op het einde van de dag voor koper, aluminium en zink, terwijl lager goud- en zilverprijzen en plotse wederopstanding van de bitcoin (20 400 dollar) deze nacht niet in de weg stonden.

Wel stegen de graanprijzen tot 8,3 dollar per bushel, het hoogste niveau sinds juli. President Poetin uitte kritiek op het graanakkoord dat met de VN werd bereikt, wat het spookbeeld van een nieuwe aanbodschok opriep. De hervatting van de export via de havens aan de Zwarte Zee moet via Oekraïne immers meer dan 20 miljoen ton graan op de wereldmarkt brengen, terwijl topexporteur Rusland nog eens 4 miljoen ton wil verschepen in september, met dank aan recordoogsten.

Wat staat er vandaag op het menu?

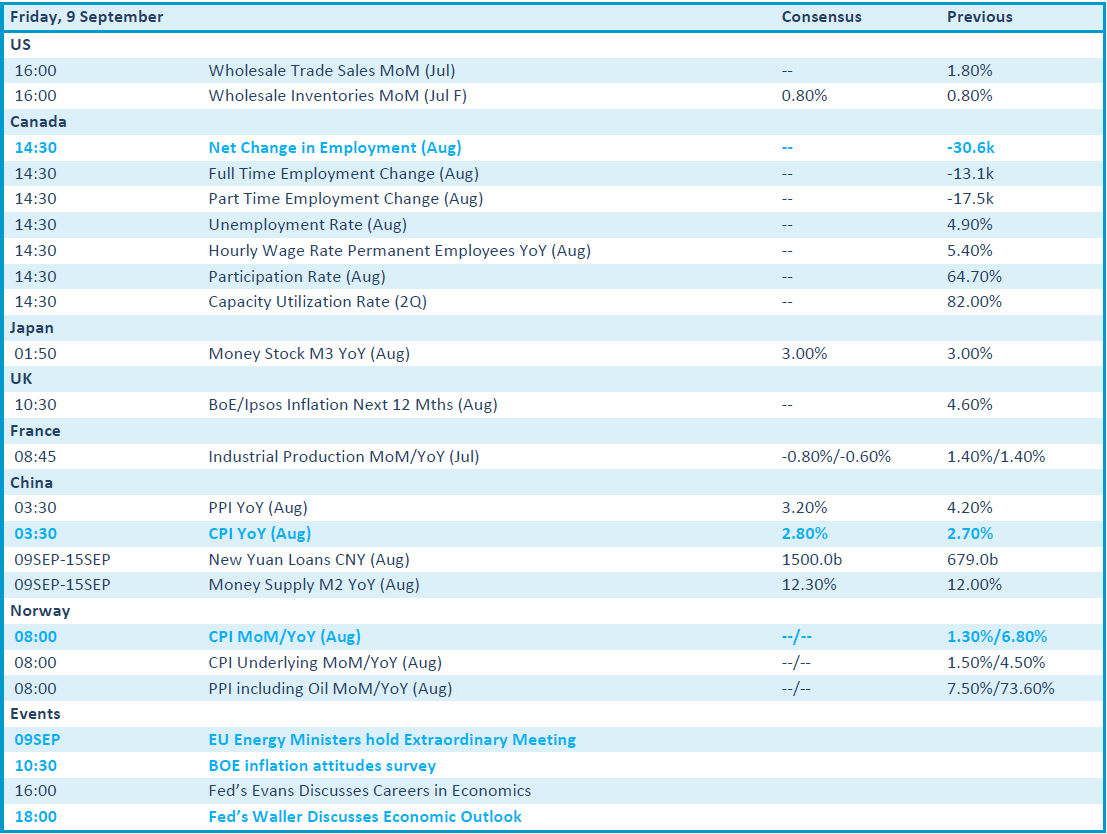

Ook vandaag staat er behoorlijk wat macro-economisch nieuws op het menu. Amerikaanse groothandelsvoorraden uit juli, de Japanse geldhoeveelheid, Franse industriële productie, inflatiedata uit China en Noorwegen en het VK, maar vooral de belangrijke meeting van de Europese energie ministers. Die laatste kan en zal zijn impact op de energieprijzen niet missen, ondanks Von Der Leyen eerder deze week al de speerpunten van het beleid ontvouwde.

Op de bedrijfsresultatenkalender vinden we Ekopak, Exmar,Home Invest Belgium, Scheerders Van Kerkhove, Texaf, Kroger en I-Mab. Op die manier is er toch ergens rust.