Mee met de markt: “Vuurwerk op Wall Street na banenrapport”

Uit het departement: "Beursblik in een notendop"

We kregen vrijdag een heus spektakel te verwerken op Wall Street. De spanning liep dan ook al een hele week hoog op in afwachting van de publicatie van het officiële banenrapport, iets wat in de hand werd gewerkt door de eerdere vrijgave van secundaire arbeidsmarktindicatoren zoals het ADP-rapport en de wekelijkse werkloosheidsindicator. Maar eens te meer blijkt de statistiek niet altijd even betrouwbaar, want wie op een duidelijk signaal van een afkoelende arbeidsmarkt rekende was er aan voor de moeite. En net die visie ondersteunde de beurzen de hele tweede weekhelft..

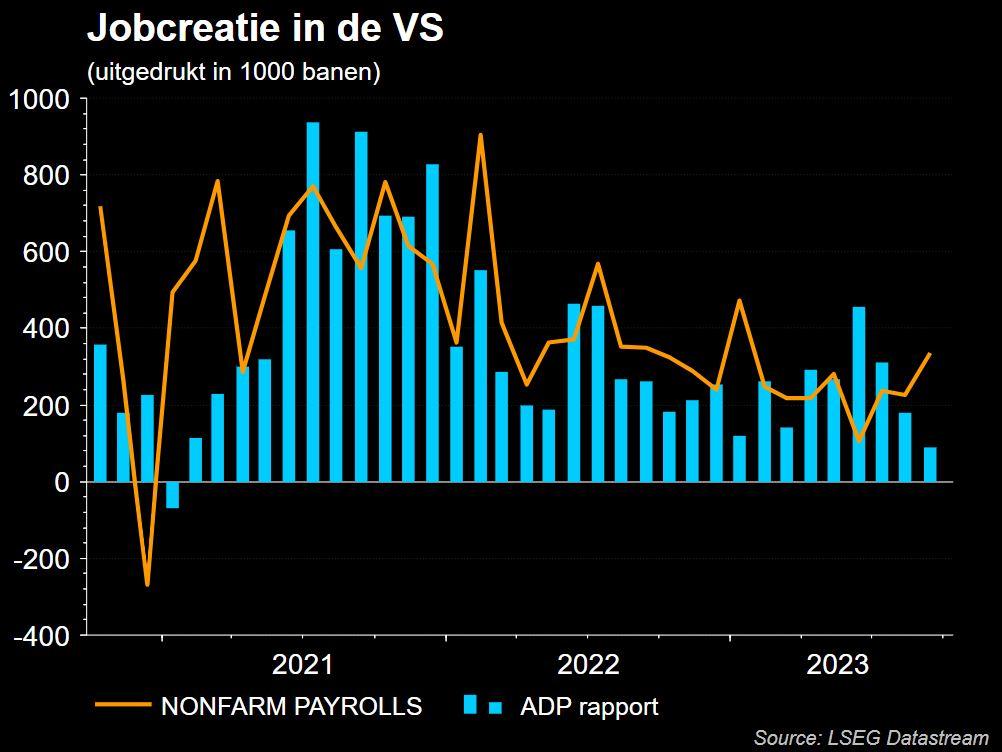

Banen in de VS

De “payrolls” degradeerden het signaal van het ADP-rapport alweer tot ‘onbetrouwbare data”, want de Amerikaanse economie voegde in september een forse 336.000 banen toe! En bovendien werden de cijfers voor de voorgaande twee maanden met 119.000 stuks naar boven bijgesteld. Veel meer jobs dan verwacht, en per definitie dus meer opwaartse inflatiedruk via een blijvend hoog consumentenvertrouwen. De maakindustrie voegde 29.000 banen toe, terwijl de dienstensector 234.000 banen creëerde. Het gemiddelde uurloon steeg met 0,2% op maandbasis en met 4,2% op jaarbasis, terwijl de werkloosheid stabiliseerde op een blijvend lage 3,8%. Die data maken een scenario waarbij de Fed snel de rente gaat verlagen quasi onmogelijk. Gelukkig mikten de markten daar maar op tegen de zomer van 2024, maar toch.

Volatiliteit

De marktreactie was initieel erg volatiel. De Amerikaanse rente steeg meteen met een forse 8 en 13 basispunten de stratosfeer in, tot nieuwe piekniveaus in de cyclus. De Duitse rente bewoog heel wat minder en hield de stijging beperkt tot 1,5 en 5 basispunten. Op de aandelenmarkten werden de Europese winsten fluks ingeruild voor verlies.

Maar zo groot de initiële teleurstelling was, zo sterk was de opleving onmiddellijk nadien. De EuroStoxx 600 kon de week zowaar afsluiten met 0,8% winst, terwijl de S&P500 1,2% hoger afklokte en de technologiezware Nasdaq 1,6%. 10 van de 11 S&P-sectoren eindigden op winst onder aanvoering van technologie, communicatiediensten en nutsbedrijven. Ook de obligaties herstelden, zodat de 10-jaarsrente in de VS de eerdere winsten weer afgaf tot 4,78%. In Duitsland werd dat 2,89%, eveneens stabiel op dagbasis. De dollar dartelde zich vrank doorheen de dag, maar behield wel wat winst tegenover de euro (€1 = $1,0553).

Richting inflatierapport

Met deze data op zak is het natuurlijk erg aftellen naar de publicatie van de Amerikaanse inflatie in september. Dat rapport krijgen we komende donderdag, maar in afwachting is de conclusie na vrijdag toch dat de agressieve monetaire politiek van de Amerikaanse centrale bank de economie allerminst in de touwen duwt en dat is best opvallend. Maar de verwachting is evenzeer niet dat diezelfde bank na vrijdag opnieuw fors aan het rentekanon moet gaan staan. Blijvende groei, zij het dan gematigd, maar met dalende inflatie: dat scenario kennen we beter als een “Goudlokje”-economie, waarbij gematigdheid de risico-appetijt weer kan aanwakkeren. En daarom herstelde de financiële markt van zijn initiële inzinking.

Olieprijzen

Maar dat feest zal niet helemaal blijven duren. De olieprijzen stegen dit weekend al met ongeveer 4% tot boven 87,3 dollar per vat Brent na de verrassingsaanval van Hamas op Israël. Terwijl de markt het geopolitieke risico de voorbije maanden vooral in Taiwan plaatste, blijft het speerpunt nu in het Midden-Oosten te liggen. De aandelenfutures noteren overal mild in het rood, ondanks “het geweld in de regio voorlopig onder controle is”. Zowel voor de Europese als Amerikaanse beurzen is er wel onzekerheid over de impact van het conflict in het Midden-Oosten, maar geen paniek. Zelfde gevoel in Azië, waar winnaars en verliezers elkaar vannacht afwisselden. Geopolitieke conflicten zorgen traditioneel wel voor gebibber op korte termijn, maar niet op iets langere termijn.

Wat staat er vandaag op het menu?

Bedrijfsresultaten zijn er vandaag niet, terwijl de Amerikaanse Columbus dag de handel niet zal verhinderen. Op de economische kalender is er geen belangrijk nieuws. De boel wordt wel opgeleukt door het Europese investeerdersvertrouwen over oktober en de Duitse industriële productie, met als toetje een inzicht in de Chinese geldhoeveelheid. Verder zijn er meer speeches dan bochten op het WK gravel, dan weet u dat de heren en dames bankiers vooral proberen uit te leggen dat ze allemaal wachten op verse data.