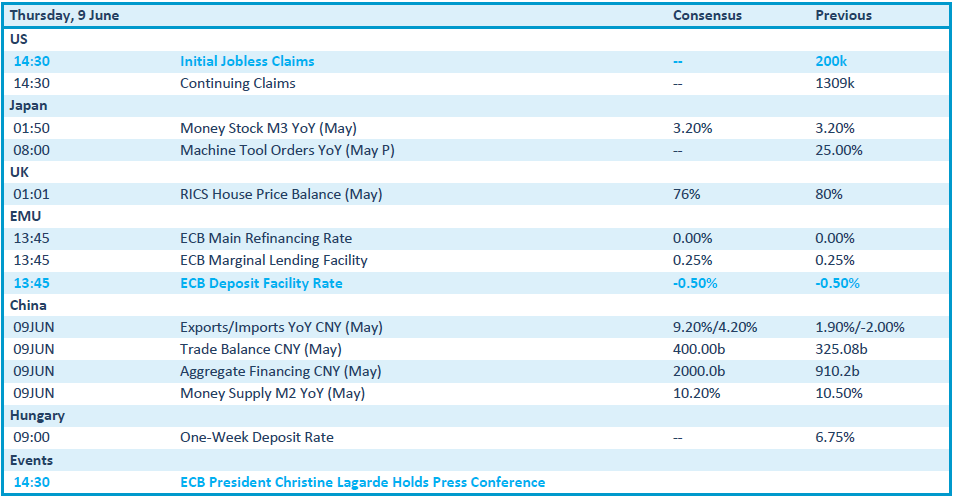

Mee met de markt: "ECB-dagje!"

Uit het departement: "Beursblik in een notendop"

Veel animo was er gisteren niet op de beursvloer, wat over het algemeen in verliescijfers uitmondde (S&P500: -1,1%, Euro Stoxx 600: -0,57%, Nasdaq: -0,73%), omdat gewacht werd op wat de ECB later vandaag te vertellen zal hebben. De beleidsvergadering zal uitmonden in een beslissing over de rente, maar veel meer nog in een update van het beleid omtrent het rente, de toekomstige inflatie, de afbouw van de balans en veel meer. Zullen de heren en dames centrale bankiers agressiever dan verwacht uit de hoek komen, of wordt eerder gekozen voor een gradueel stijgend rentepad op langere termijn?

Obligatiemarkten blijven terrein verliezen

De Duitse rente koos gisteren weer voor het eerste scenario. De 2-jaarsrente klom tot 0,7% tegenover -0,41% drie maanden geleden, terwijl de 10-jaarsrente steeg tot 1,355%, tegenover 0,25% drie maand geleden. Ook de Amerikaanse 2- en 10-jaarsrente steeg tot respectievelijk 2,79% en 3,04%, omdat niet enkel de ECB de gemoederen beroert, maar wel de wereldwijde inflatiedruk.

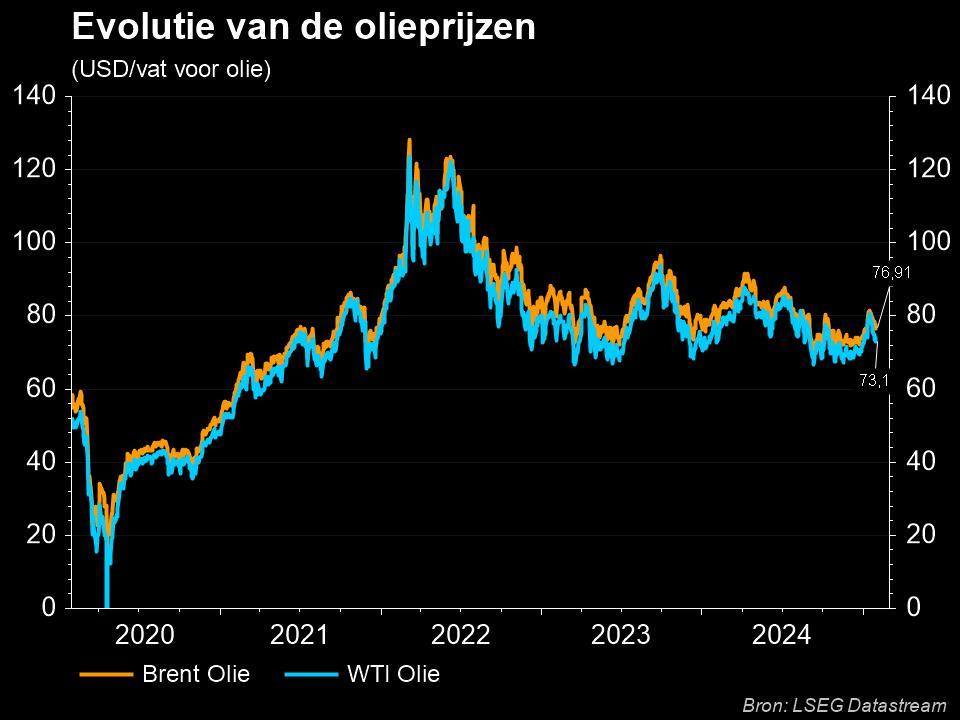

De olieprijs steeg bijvoorbeeld tot 123,85 dollar per vat, omwille van lager dan verwachte voorraden in de VS en de heropening van de Chinese economie. Dat de wereldwijde PMI-sentimentsindicatoren geen inzinking vertonen, er weinig geloof gehecht wordt aan de belofte van de OPEC+ om meer olie op te pompen én de tarwe-export vanuit Oekraïne compleet geblokkeerd zit, is eveneens niet vreemd aan die beweging.

Amechtige economische groei

En dat het snel gaat na de heropening van de Chinese economie is nu al zichtbaar in de cijfers. De uitvoer steeg met 16,9% in mei, omdat fabrieken opstartten en de havens van Shanghai weer operationeel werden. Dat tempo ligt hoger dan verwacht (+8%), terwijl de invoer met 4,1% op jaarbasis ook twee keer zo hoog dan verwacht was. De hoop groeit daardoor dat de wereldhandel kan deblokkeren, maar de Chinese handelsvooruitzichten blijven erg onderhevig aan de hoge grondstofkosten, de onzekerheid over de oorlog in Oekraïne en de afnemende buitenlandse vraag.

Dat weet de OESO duidelijk ook. De organisatie liet zich gisteren veel somberder uit over de wereldeconomie. De wereldeconomie zou in 2022 amper 3% groeien, fors onder de vorige prognose van 4,5%, terwijl de inflatie in 2022 gemiddeld 8,5% kan bedragen, het hoogste cijfer sinds 1988. Die dekselse oorlog, toch. De groei in de eurozone kan blijven steken op 2,6%, tegenover een eerdere 4,3%, onder meer omdat locomotief Duitsland amper met 1,9% kan groeien en Frankrijk met 2,4%. De VS stevent af, op niet 3,7%, maar slechts 2,5%, terwijl een groei met 4,4% in China onder de eigen doelstellingen kan uitkomen.

Tegenover die verwachtingen stonden gisteren harde cijfers: de Europese economie groeide in het eerste kwartaal slechts met 0,6% op kwartaalbasis. De OESO zit er dus niet ver naast.

Neerwaarts druk op de hypotheekmarkten

Ondertussen laat ook de hogere rente zich voelen. De activiteit op de Amerikaanse hypotheekmarkt daalde in de week tot 3 juni tot zijn laagste peil in 22 jaar, goed voor de vierde opeenvolgende krimp op weekbasis. De huizenmarkt lijkt daarmee niet enkel in de VS af te steven op zwaar weer, maar zal ook in Europa stevige tegenwind ondervinden.

Dé vraag in die optiek is of de consument de rug recht kan houden. Op basis van de Amerikaanse kredietkaarten lijkt dat alvast zo te zijn: het uitstaande saldo kredieten steeg met 19,6% op jaarbasis tot 1,1 biljoen dollar in april, een zucht boven het vorige record dat vóór de uitbraak van covid werd gevestigd. Maar of dat een indicator is van sterkte, dan wel van paniek, valt nog te bezien. xx

Wat staat er vandaag op het menu?

Vandaag gaat alle aandacht naar de ECB, waardoor de nieuwe werkloosheidsaanvragen in de VS ondergesneeuwd zullen worden.

Dat is ook het geval voor de agenda van de bedrijven, al is die sowieso alweer leeg. Tate & Lyle en Docusign vormen de uitzondering op resultatenvlak, terwijl de analistendag van Beiersdorf en vooral Advanced Micro Devices voor de nodige nieuwtjes kan zorgen.

Dividenden zijn er dan weer te scoren bij Global Payments, Johnson Matthey, HP Enterprise, Nasdaq, Associated British Foods en KimberlyClark.