Zomerse recordjacht houdt aan

Uit het departement: "Beursblik in een notendop"

Terwijl de spanningsboog rond het Eurovisiesongfestival af kan beginnen nemen, is het alwaar uitkijken naar een belangrijk inflatierapport later deze week. Maar voor vandaag lijkt het er eerder op dat de rustig aan van start kunnen gaan. Veel bedrijfsresultaten zijn er niet meteen en ook op de economische kalender staan er geen cijfers om uw aandacht te schreeuwen. Mooi zo, want de statistieken zullen later uitwijzen dat menig vlaming de barbecue een eerste keer afgestoft heeft, en zo de buikomvang zonder twijfel deed aandikken.

Recordreeks voor aandelen

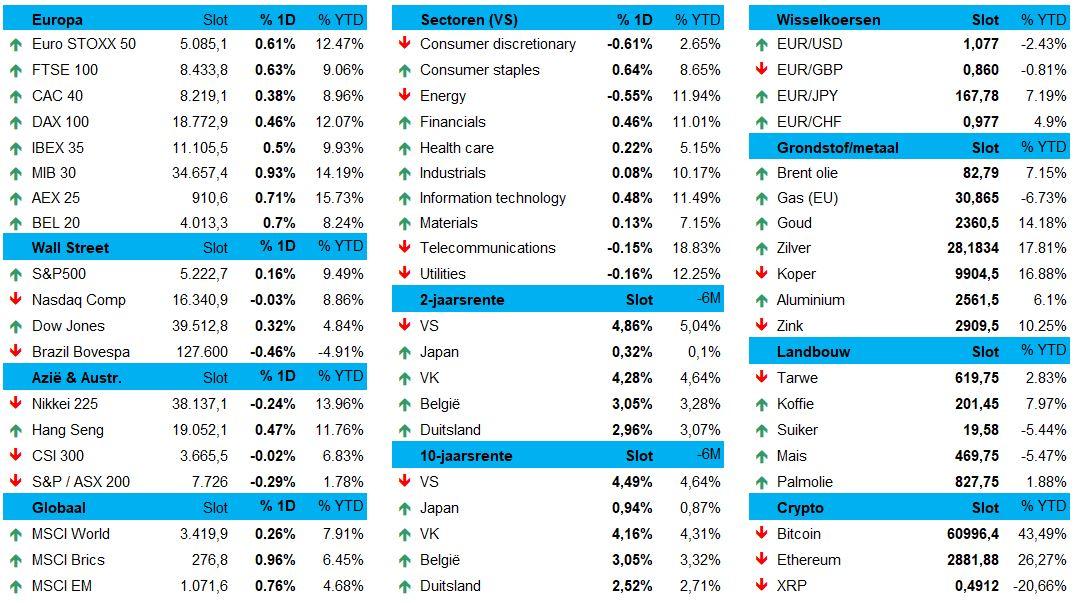

Dat aandikken geldt ook voor de aandelenmarkten, waar de Europese en Amerikaanse indexen alweer recordhoogtes bereikten. In Europa werd het de grootste weekwinst sinds eind januari, dankzij zes opeenvolgende winstdagen voor de Euro Stoxx 600. Ook De Dow Jones industrials trok ondertussen al acht dagen op rij hoger, terwijl de Nasdaq als enige grote index marginaal lager afsloot (-0,03%).

Vannacht trok Azië eerder de kaart der voorzichtigheid. Japan tikte 0,2% lager, tegenover 0,1% verlies voor China, terwijl Hong Kong en Taiwan wel 0,2% wonnen onder impuls van stevige omzetcijfers in april voor chipmoloch Taiwan Semiconductor. Ook hier mogen we dus recordcijfers blijven optekenen.

Is de sky de limit?

Enerzijds spelen de beter dan verwachte bedrijfswinsten over het eerste kwartaal hierin een duidelijk rol, maar nog belangrijker is de blijvende hoop op renteverlagingen door de centrale banken, en dan vooral de ECB. De 10- en 2-jaarsrente handelen de voorbije dagen op stabiel niveau, net zoals de Amerikaanse dollar (€1 = $1,0773). We herhalen alvast we dat er toenemende signalen van vertragende Amerikaanse economische groei zijn. Dat heeft werkelijk geen verband met de bitocin, maar het is niettemin een feit is dat die zo’n 2% lager werd gezet tot 61.120 dollar.

Houdt de consument stand?

Van vrijdag onthouden we ook een belangrijk cijfer over het Amerikaanse consumentensentiment. De voorlopige lezing van de University of Michigan pinde het consumentensentiment vast op 67,4 punten voor mei, de laagste stand in zes maanden en lager dan de door economen verhoopte 76,0 punten. Daarnaast steeg de inflatieverwachting voor het komende jaar van 3,2% naar 3,5%.

Tegen deze achtergrond is de vraag natuurlijk wannneer de stijging op de aandelenmarkten eens ten einde zal komen. Ondanks het al vaak getest adagio “Sell in May and go away”, is er van verkoopdruk duidelijk geen sprake geweest. Wanneer en of dat komen zal is dan ook dé vraag die al eventjes onbeantwoord blijft. Wel zeker is dat de waardering ondertussen behoorlijk opliepen, terwijl de groei maar matig moet aantrekken en de centrale banken onzeker zijn over hun rentebeleid.

%20versus%20(kern)inflatie.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1715585351791/cq5dam.web.2000.9999.jpeg)

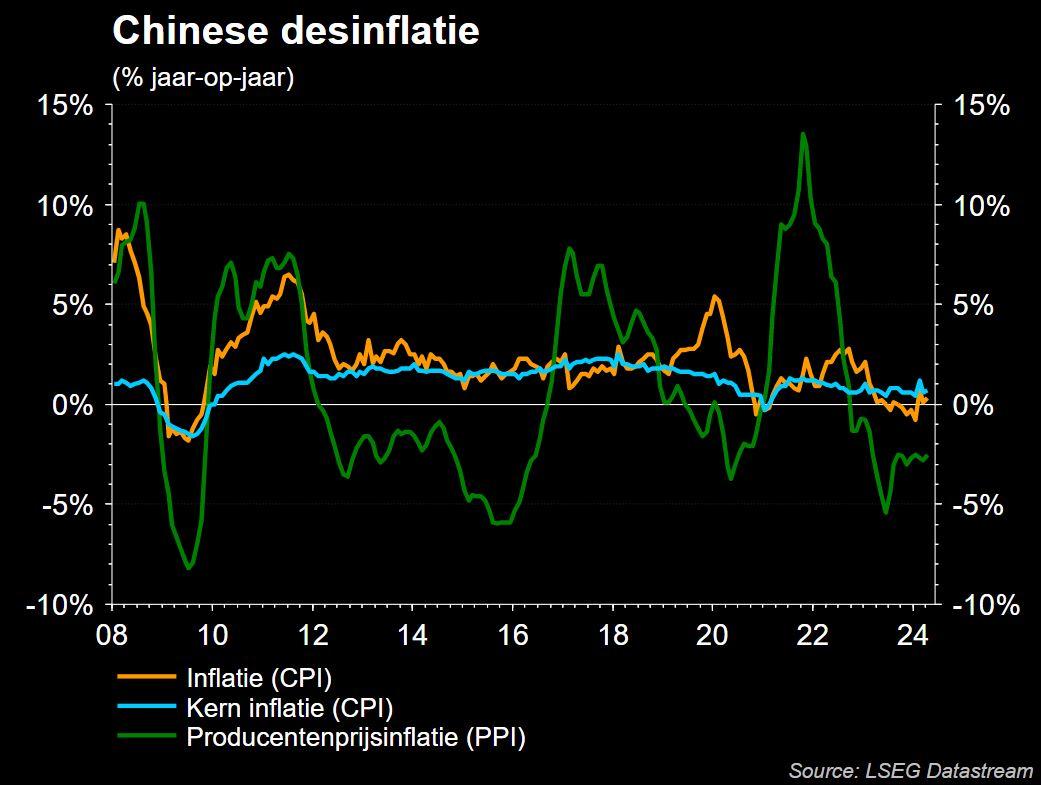

Chinese inflatie trekt aan, en dat is goed

Vannacht bleek dat de Chinese inflatie in april voor de 3de maand op rij gestegen is. De teller kwam uit op 0,3% op jaarbasis, terwijl op een toename met 0,1% werd gehoopt. De reden voor deze toename is te vinden bij hogere non-foodprijzen, wat zoveel wil zeggen dat er meer en meer tekenen zijn dat de Chinese consumenten weer begint te spenderen. En dat is goed. Ondertussen dalen de producentenprijzen met zo’n 2,5% op jaarbasis, wat in april goed was voor de 19de opeenvolgende daling op maandbasis. Goed voor bedrijfsmarges!

Wat mag u vandaag verwachten?

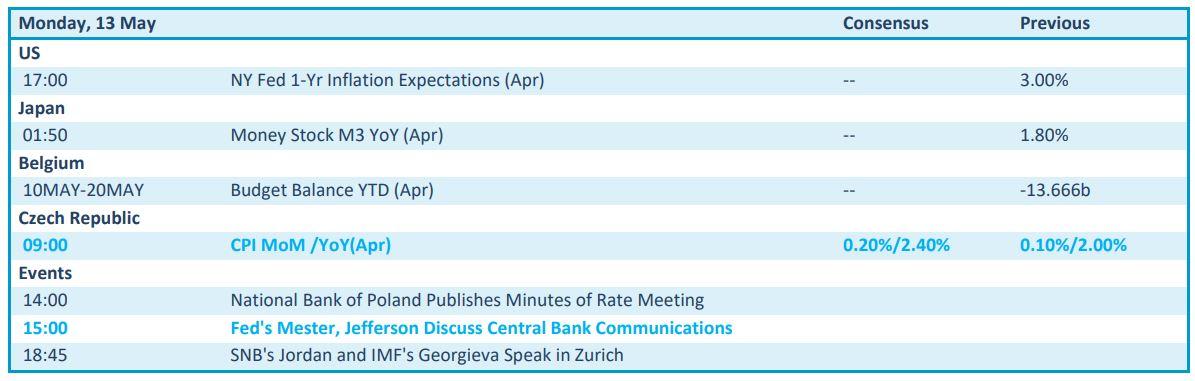

Veel macro-economisch nieuws moet u vandaag niet verwachten. In de VS kijken we uit naar de evolutie van de inflatieverwachtingen in april, terwijl Japan inzicht geeft in de geldhoeveelheid (M3) in april. Over naar Europa, met Tsjechische consumenteninflatiedata voor april, waar een toename met 2,4% op jaarbasis verwacht wordt. De Poolse centrale bank publiceert de notulen van de recente beleidsvergadering, terwijl de heren Mester en Jefferson in speeches de banier van de Fed zullen heisen.

Het is vooral uitkijken naar de publicatie van de de producentenprijsindex als de consumentenprijsindex in de VS, later deze week. Beide data moeten uitwijzen of de Amerikaanse inflatie haar neerwaartse trend richting de Fed-doelstelling van 2% heeft hervat. Of niet, want dat kan natuurlijk ook.

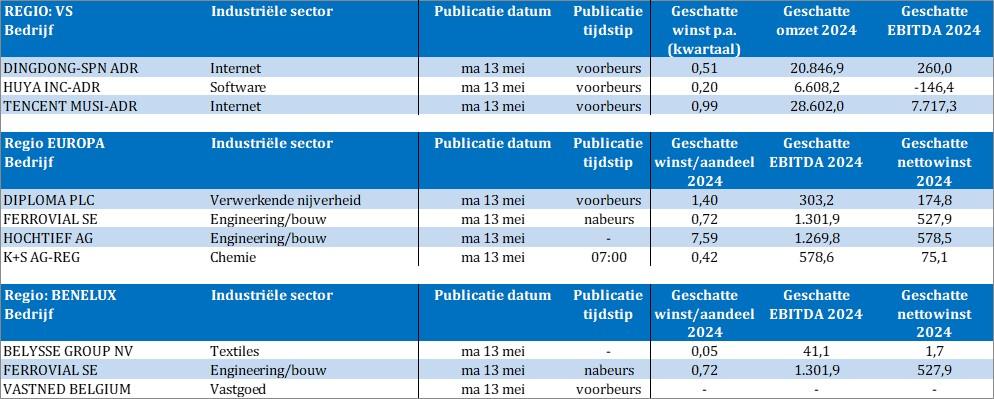

Qua bedrijfsresultaten gaan we deze week langzaam van start, met Chinese bedrijven zoals Dingdong, Huya en Tencent Music. Gisteren kregen we ook al omzetcijfers van chipbakker TSMC. Andere bedrijven op de lijst zijn Diploma, Ferrovial, Hochtief, K+S, Belysse en FastNed.