Optimistische impasse

Uit het departement: "Beursblik in een notendop"

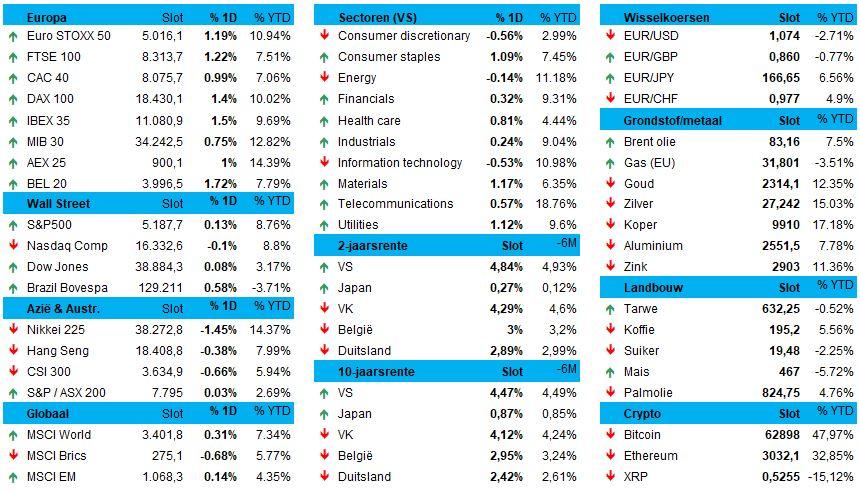

Er werd gisteren amper nieuws die naam waardig vrijgegeven, zodat de financiële markten wat aan hun lot over werden gelaten. De correctie op de rentemarkten hield stand, zodat zowel de VS als Duitsland de 10-jaarsrentes licht zagen dalen (respectievelijk tot 4,47% en 2,42%). De Belgische tienjaarsrente dook zowaar opnieuw onder de kaap van 3%.

Ondertussen hield de dollar wel stand (€1 = $1,0743), zodat de goudprijs ook stabiel bleef op 2.314 dollar per ounce. De bitcoin ging 0,6% lager en noteert nu op 62.481 dollar. De prijs voor een vat ruwe Brent-olie werd opnieuw 0,6% goedkoper en noteert nu op 82,41 dollar.

Sire, we hebben data nodig

Qua economisch nieuws staat er deze week alvast niets zwaarwichtigs meer op het menu, zodat het herwonnen optimisme over een eerste renteverlaging door de Amerikaanse centrale bankiers prevaleert. Dat wordt aangevuld met de almaar toenemende zekerheid van een eerste renteverlaging in de eurozone in juni. Het blijft dus wachten om meer inzicht te krijgen in data die een scenario van dalende inflatie zouden moeten staven, al lijkt het er eerder op dat we ons in een milde vorm van stagflatie bevinden.

Aandelenmarkten blijven hoopvol

Tegen die achtergrond versaagden de aandelenmarkten niet. Integendeel, zelfs, want de Europese indices bouwen voort op de ruim 1% winst van eergisteren op Wall Street. De Euro Stoxx 600 kreeg er 1,1% bij om de winst tot dusver in 2024 op 10% te brengen, terwijl de BEL20 zowaar 1,7% hoger werd gezet.

Overduidelijk deert het feit dat de Israëlische troepen de controle over de grensovergang Rafah overnamen het sentiment niet, wat maakt dat de BEL20 vandaag de kaap van 4.000 punten in zicht heeft. Zo’n peil is al geleden van mei 2022 en verdient alleen daarom al applaus. Ook de Nederlandse AEX won gisteren 1%.

Aziatische beurzen happen naar adem

De Aziatische aandelenmarkten daalden woensdag overwegend, waarbij Japanse aandelen de verliezen aanvoerden na teleurstellende bedrijfsupdates van Nintendo en Sony, terwijl beleggers met een ei in de broek bleken te wachten op kwartaalcijfers van autogiganten Toyota en Mitsubishi. Chinese aandelen daalden ook in de aanloop naar de handelscijfers van april die donderdag worden verwacht. Zuid-Koreaanse en Hongkongse aandelen tuimelden ook, terwijl Australische aandelen stegen.

Opleving van de wereldhandel in zicht

De OESO, het IMF en de WTO voorspellen dit jaar een sterke opleving van de wereldhandel. Na een groei van slechts 1% in 2023 zou de handel in goederen en diensten dit jaar moeten herstellen tot 2,3% en in 2025 dezelfde weg opgaan (3,3%). Hoofdeconoom Lombardelli van de OESO schrijft de opleving toe aan een cyclisch herstel nadat de hoge inflatie, de stijgende rente en de trage vraag vorig jaar de handelsgroei hebben gedrukt.

China en Oost-Azië werden samen met een bloeiende economie in de VS genoemd als de belangrijkste drijvende krachten achter de handelsactiviteit. Door de groei in China en de VS steeg de groei van de goederenhandel op jaarbasis in de tweede maand van het jaar (laatste beschikbare gegevens) tot 1,2%, tegen een krimp van 0,9% in januari. Maar ondanks wat dan ‘groene scheuten’ wordt genoemd, blijft de wereldhandel nog steeds onder de gemiddelde groei van 4,2% tussen 2006 en 2015.

%20wereldhandel%20-%20globalisatie%20-%20slowbalisatie.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1715151758699/cq5dam.web.2000.9999.jpeg)

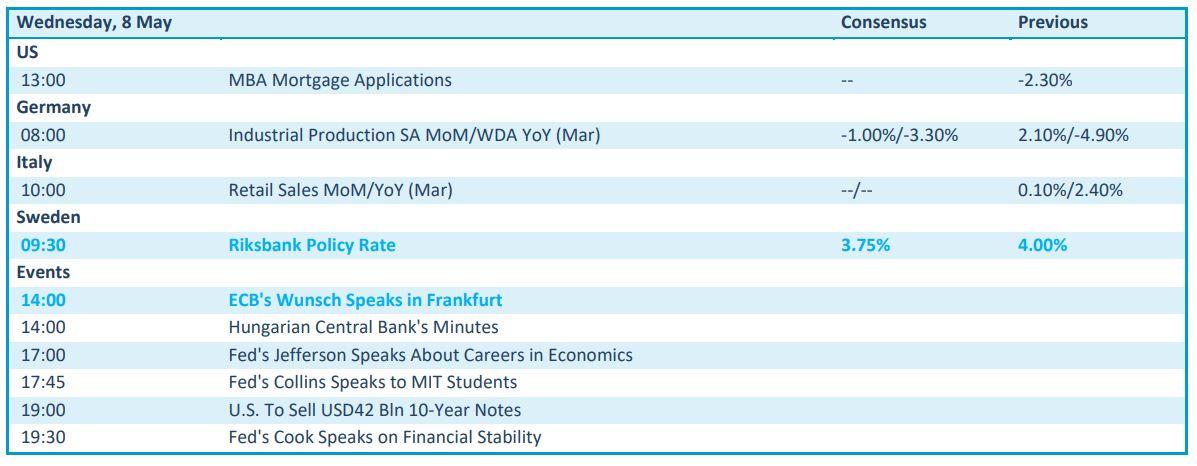

Wat mag u vandaag verwachten?

Op de economische kalender vinden we onder meer het aantal hypotheekherfinancieringen in de VS en ondertussen bejaarde cijfers over de Duitse industriële productie (uit maart, jawel!). Ook het inzicht in de Italiaanse kleinhandelsverkoop dateert uit maart, zodat de Zweedse rentebeslissing meer inzichtelijk moet worden. verwacht wordt een daling met 25 basispunten. Speeches komen er onder meer van de heren Wunsch (ECB), Jefferson en Cook (Fed)

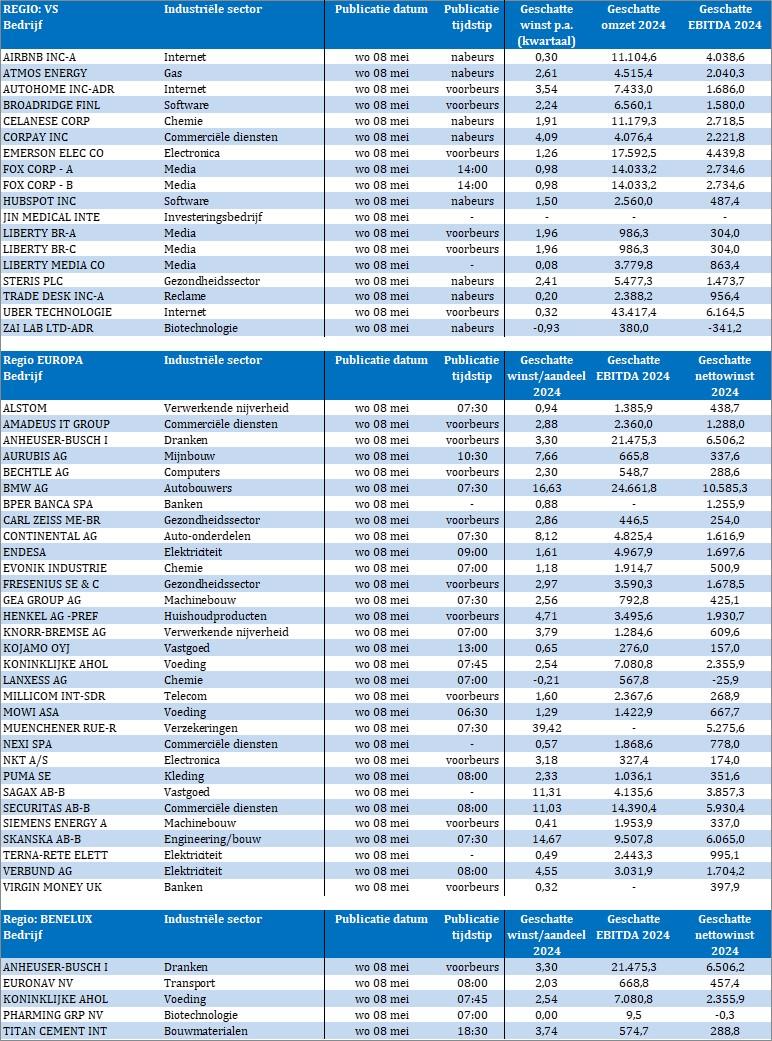

Daarnaast krijgen we alweer een resultatentsunami, eentje waarmee we de kaap van het eerste kwartaal storm bijna zouden moeten kunnen ronden. Op het menu staan onder meer AB Inbev, Euronav, Ahold Delhaize, Pharming, Titan Cement, Tradedesk, Fox, Uber, Atmos Energy, Alstom, Aurubis, Henkel, Fresenius, Knorr Bremse, BMW, Siemens Energy, Securitas, Puma, Lanxess, Evonik Industries, Carl Zeiss en veel meer van dat moois. Geniet ervan, met nadien een lang weekend als bonus!