Mee met de markt: "Vervliedend sentiment"

Uit het departement: "Beursblik in een notendop"

De Europese beurzen openden de week bijzonder turbulent om na een dolle rit, waarin winsten en verliezen elkaar afwisselden, uiteindelijk 1,23% lager te eindigen. De krantenkoppen over nieuwe gesprekken tussen Oekraïne en Rusland speelden tijdelijk een ondersteunende rol, ook al houdt Rusland vast aan het standpunt dat Oekraïne aan zijn eisen moet voldoen. De afwijzing door Duitsland van het idee van een verbod op Russische olie en gas hielp misschien ook.

Van hoop naar vrees

Maar terwijl de Amerikaanse beurzen bij opening nog enige vorm van optimisme vertoonden, gleden ze doorheen de dag ongestoord af om bij de slotbel forse verliezen te etaleren. Technologiebeurs Nasdaq verloor 3,62%, om meer dan 20% onder de recordkoers van 19 november 2021 af te klokken. De Dow werd 2,37% lager gezet en noteert nu meer dan 10% onder de recordkoers van 4 januari 2022, terwijl de S&P500 index met een verlies van 2,95%, 12,95% onder de recordkoers van 3 januari 2022 noteert. We zijn duidelijk het punt voorbij waarop we kunnen spreken over een correctie of een berenmarkt; de malaise is eerder totaal.

Op sectorniveau vertaalde zich dat gisteren in verliezen van meer dan 3% voor financials, grondstoffen, technologie, consumentengoederen en telecom, terwijl enkel de energiesector (+1,6%) en de nutsbedrijven (+1,3%) in het groen eindigden. Vlucht naar veiligheid, lijkt het wel, maar dat is niet helemaal waar.

De 10-jaarsrentes in de VS en Duitsland stegen immers tot 1,79% en -0,01%), terwijl de 2-jaarsrente stabiliseerde op 1,55% en -0,69%. De dollar behield zijn recente winsten (€1 = $1,0855), terwijl de Zwitserse Frank tijdelijk onder de pariteit met de euro dook, om nadien te eindigen op 1.01.

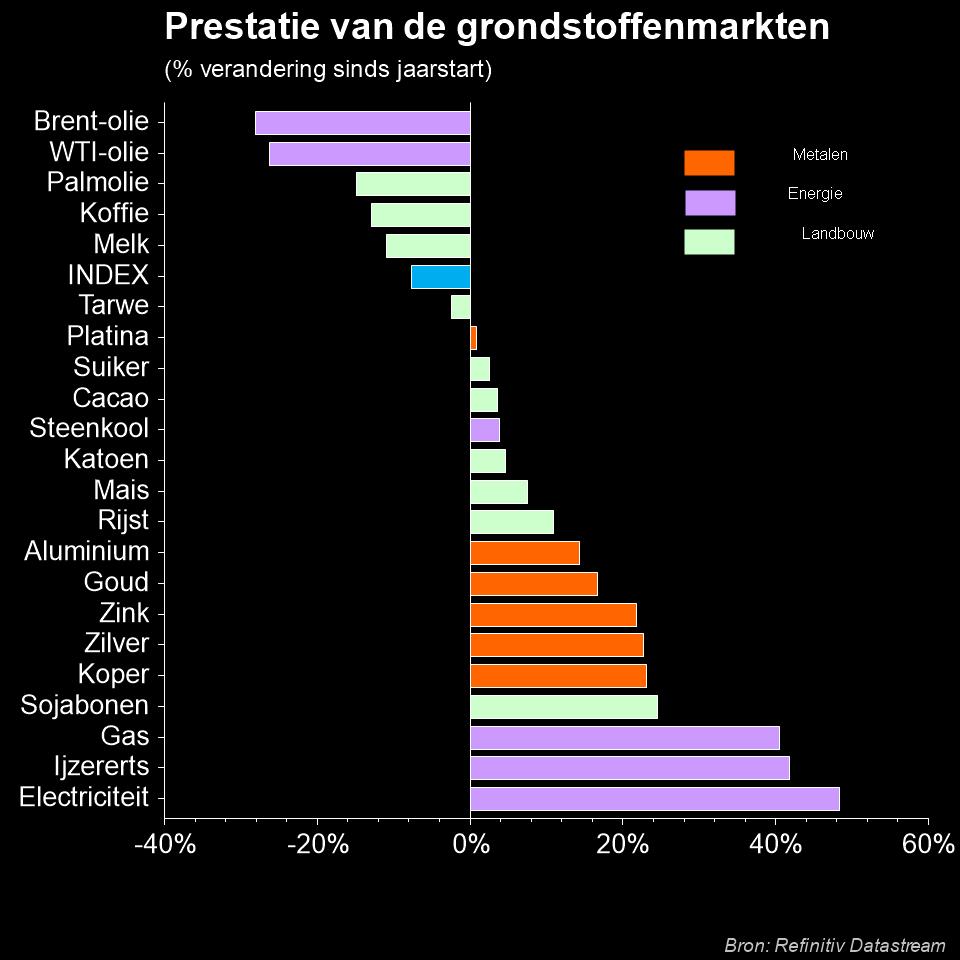

Reële activa eerder dan zomaar een vlucht

Op de grondstoffenmarkten trokken de goudprijs ($1998 per ounce), zilverprijs ($9272 per ounce) en olieprijs (+2,6% tot 127,6 dollar per vat) allemaal fors door. Niet onlogisch, want zo’n 5 miljoen Russische olievaten zouden moeilijk tot niet bij de kopers geraken, terwijl de vraag naar olie sowieso al krap was én de hoge gasprijzen zorgen voor een verdere substitutie naar olie. De prijs van Europees gas met levering in mei steeg gisteren alweer fors tot 217 euro per MWh.

Minder dan een algemene veilige vlucht, is het duidelijk voor de reële activa die profiteren van de inflatiedruk en stagflatievrees. Over inflatie gesproken: een maand geleden liet ECB-voorzitster Christine Lagarde weten dat de ECB het inflatiescenario onder de loep zou nemen. In het huidige klimaat kan de ECB donderdag een afwachtende houding aannemen, maar inflatie stijgt natuurlijk veel sneller dan verwacht door. Dat wordt een toffe meeting om op te volgen.

Wat staat er vandaag op het menu?

Vanzelfsprekend zal alles wat van dicht of ver een impact kan hebben op de politieke, militaire of financiële situatie in Oekraïne op de voet gevolgd blijven worden.

Dichter bij huis verwachten we jaar- en kwartaalcijfers van D’Ieteren, Mithra, Roularta, TKH, Andritz, Ashtead Group, Direct Line Insurance, Flughafen Zurich, IWG, Lindt & Spreungli en M&G.

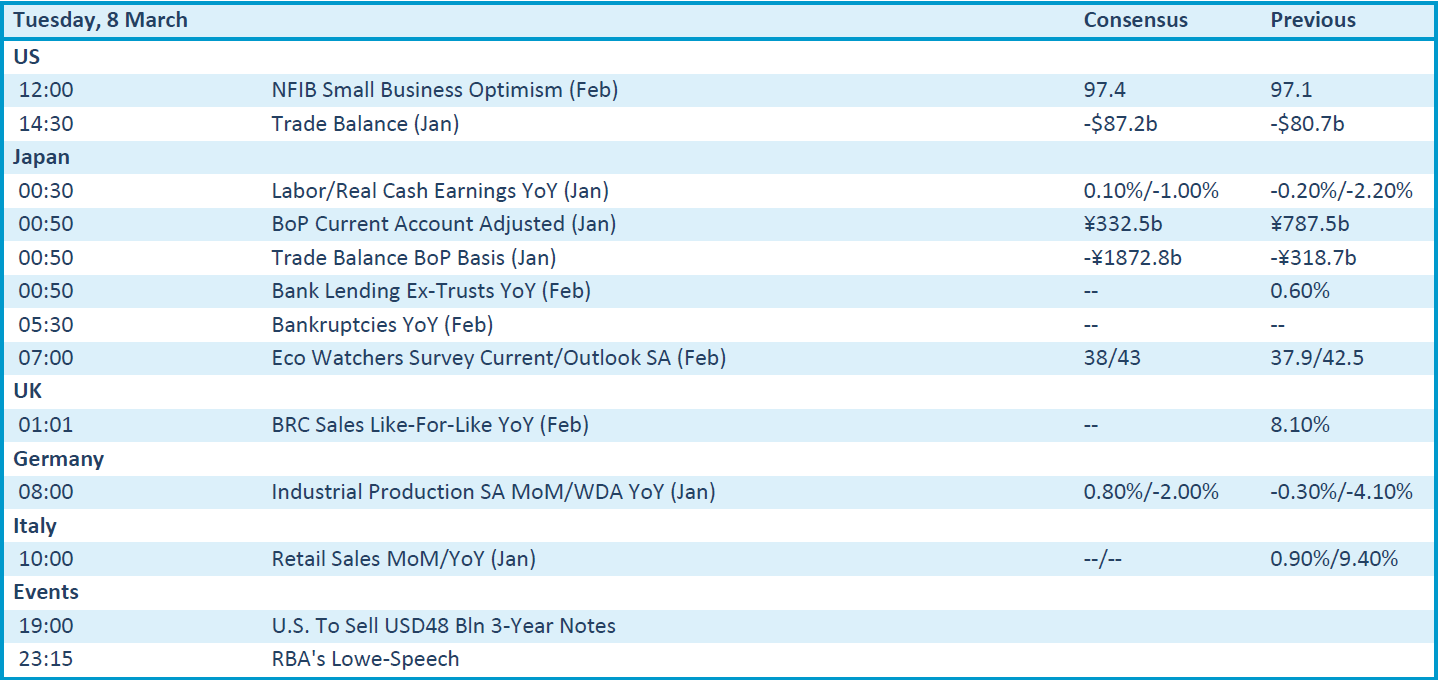

Op macro-economisch vlak is er niet zo heel veel te beleven. Voor de liefhebbers is er de Amerikaanse en Japanse handelsbalans, terwijl Duitsland cijfers over de industriële productie publiceert.

Dan maar over naar Apple, dat zijn eerste Apple livestream-evenement van 2022 op de agenda heeft staan. Er wordt mogelijk een nieuwe derde generatie iPhone SE met 5G voorgesteld, naast updates voor de iPad Air. Dat klinkt mager, en dat is het ook. Maar Apple is Apple, nietwaar?