Mee met de markt: “Het herstel houdt aan”

Uit het departement: "Beursblik in een notendop"

We sloten gisteren wereldwijd af met winst voor aandelen: Europa en Wall Street wonnen zo’n 2%, waarbij de S&P 500 (+1,5%) voor de 4de dag op rij hoger afsloot. En dat is nog maar de 1ste keer in 2022. Ook Azië ging vannacht 0,5% hoger, geruggensteund door een mogelijk Chinees stimuluspakket voor de geplaagde vastgoedsector van 200 miljard dollar. De zorgen zijn daarmee even vergeten, maar natuurlijk niet weg.

Op sectorniveau won zowat iedereen, met op kop de energiesector (+2,5%), duurzame consumptiegoederen (+2,5%) en technologie (+2,6%). In Europa staken de banken eindelijk nog eens de neus aan het venster (+2,8%).

De obligatiemarkten hadden er weinig zin in, maar de rente steeg niettemin licht tot 1,29% (in Duitsland) en 2,99% (in de VS). Wel opvallend is dat de Amerikaanse hypotheekrentes na een verschroeiende opwaartse rit enkele dagen geleden, gisteren fors terugvielen tot 5,3%.

Maar dat was afleiding, want de olieprijs herstelde tot 106,6 dollar per Brent-vat, terwijl de gasprijs opstoomde tot 183 euro per MWh. Dat is het tweede hoogste peil ooit en doet niet meteen het beste vermoeden voor de komende winter.

De positieve verrassing kwam gisteren van de cryptomarkten, waar de Bitcoin voor het eerst sinds lang nog eens boven 22 000 dollar uitsteeg (+3,3%)

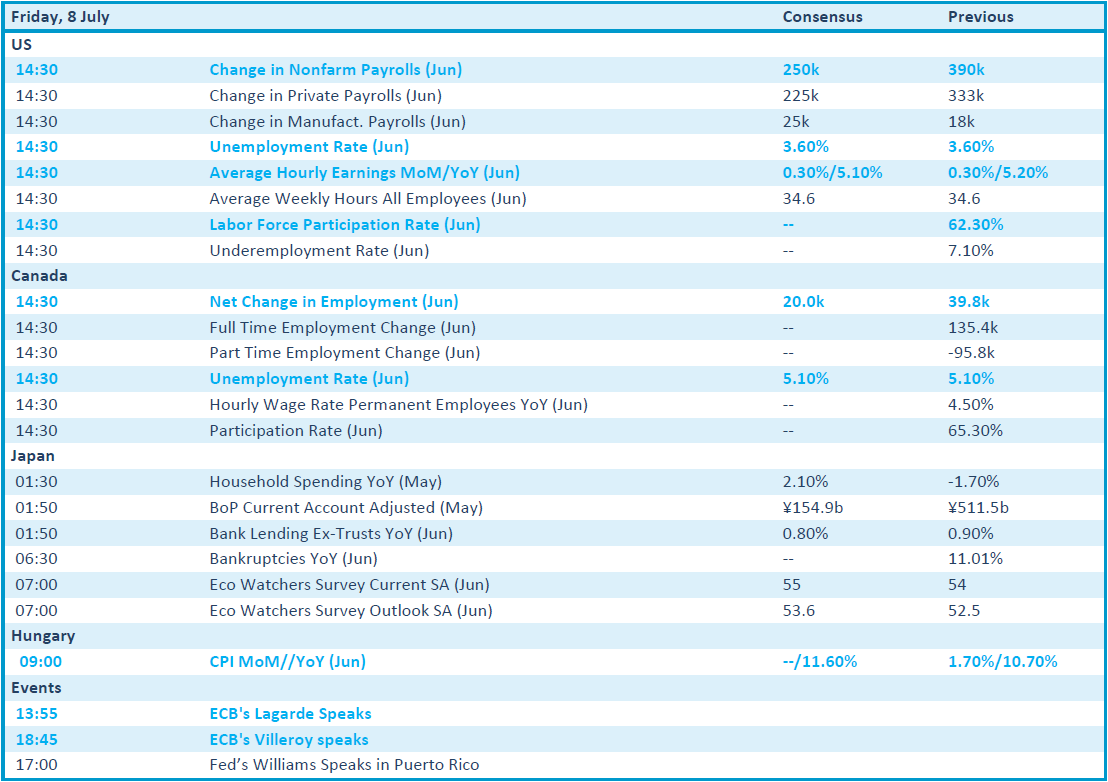

Op naar het belangrijke arbeidsmarktrapport

Of het sentiment vandaag voortgang kent, hangt in belangrijke mate af van de kwaliteit van het Amerikaanse arbeidsmarktrapport. Dat moet uitwijzen dat er in juni zo’n 250 à 270 000 nieuwe banen bijkwamen in de VS, dat de uurlonen met 5,1% stegen op jaarbasis en dat de werkloosheidsgraad uitkwam op 3,6%. De arbeidsmarkt vormt een belangrijke schakel in het economische weefsel en dus trekt het veel aandacht.

Gisteren al meldde het ministerie van Arbeid dat er 235.000 nieuwe aanvragen binnenrolden voor werkloosheidssteun en dat was iets meer dan verwacht. Ook kondigden Amerikaanse werkgevers aan dat er in juni 32.517 banen geschrapt werden, vlot 57% meer dan in mei. Dat is dan het hoogste peil sinds het eerste kwartaal van 2021.

Blik op de notulen van de ECB

In Europa werd het gebrek aan bedrijfsresultaten gecompenseerd met de publicatie van de notulen van de recente ECB-vergadering. Enkele directeurs stemden voor een renteverhoging met meer dan 25 basispunten in juli, maar kozen er voor om mogelijk in september voor een grotere sprong te gaan. Het inkoopprogramma stopte op 1 juli 2022 en het toenemende renteverschil met landen zoals Italië en Spanje moet verkleinen. Maar gisteren lag de rente op Italiaans staatspapier alweer 200 basispunten boven de Duitse rente, wat alweer alarmbellen doet afgaan.

Wat staat er vandaag op het menu?

Zonet ging een heel ander soort alarmbel af. Een rapport uit Japan meldde dat de voormalige eerste minister Shinzo Abe werd neergeschoten. Dat woog meteen op de wisselmarkten, waar de dollar (€1 = $1,0155) en de yen daalden. Maar dat zal niet meteen de wind uit de dollarzeilen halen.

Vandaag staat er, behalve het erg belangrijke arbeidsmarktrapport, weinig nieuws op de kalender. Deze vrijdag heeft daarom het potentieel om in rust en relatieve stilte een niet zo rustige week af te ronden.