Mee met de markt: “Recessie met een dalend aantal werklozen”

Uit het departement: "Beursblik in een notendop"

Beresterk banenrapport

Opschudding op Wall Street, en bij uitstek op alle aandelenmarkten. Vrijdag bleek het Amerikaanse banenrapport immers een indrukwekkende 528.000 nieuwe banen opgeleverd te hebben in juli. Dat is veel meer dan de verhoopte 250.000, terwijl ook het cijfer over juni opwaarts werd bijgesteld tot 398.000 stuks. De werkloosheidsgraad daalde zelfs met 1 procentpunt, terwijl de lonen met 5% op jaarbasis stegen. En dat temidden van een recessie.

In onbevangen tijden zouden de markten zeer tevreden zijn met zo’n cijfers, maar vrijdag vuurde het vooral de vrees aan dat de inflatie hierdoor nog moeilijker te beteugelen wordt. De dollar (€1 = $1,0186) en de 10-jaarsrente in de VS (+17 basispunten tot 2,83%) wonnen meteen terrein, terwijl aandelen initieel fors daalden. De kans op een volgende renteverhoging met 75% steeg meteen van 45% naar zo’n 70%, al is de volgende Fed-vergadering pas ingepland voor 21 september. En tussen nu en dan zit nog een nieuw banenrapport.

Gemengde marktreactie, met Chinese handelsdata

Tegen de slotbel herstelde Wall Street de schade. De S&P500 verloor nog maar 0,16%, terwijl enkel de Nasdaq 0,5% moest laten liggen. Europa sloot 0,76% lager op, omdat het de herstelfase miste. Ook in Azië bleef de reactie uiteindelijk beperkt (China: +0,39%, Japan: +0,18%, HSTech: -2%, Taiwan: -0,02%).

Centraal in de Chinese handel stond het Chinese handelsrapport, waaruit bleek dat de uitvoer in juli sneller groeide dan verwacht (+18% op jaarbasis), dankzij een forse groei van de containeroverslag in acht grote Chinese havens (+14,5% tegenover +8,4% in juni). Maar de import stelde opnieuw teleur (+2,3% op jaarbasis), wat wijst op een blijvend zwakke binnenlandse vraag. De heropening na de covid-lockdowns gebeurt dus slechts met muizenstapjes en dat zet vraagtekens achter de dynamiek en de sterkte van de Chinese economische vooruitzichten.

Blijvende zwakte in Duitsland

Ook de economie in Duitsland blijft stevig onder druk staan. De industriële productie steeg er in juni 2022 onverwacht met 0,4% op maandbasis. Er werd dan wel op 0,3% groei gemikt, maar de cijfers blijven minimaal. Een maand eerder werd er nog een krimp met 0,1% gemeld. Op jaarbasis daalde de industriële productie met 0,5%. De energiecrisis en het conflict is daar niet vreemd aan.

Vooruitkijkend is de recente daling van de olieprijs tot 95,75 dollar per vat wat dat betreft een beetje een opsteker, maar de Europese gasprijs noteert wel nog steeds op 196 euro per MWh. Aan de overkant van de oceaan is die prijs dan weer aan het dalen tot gemiddeld onder de 4 dollar per gallon. Dat is voor het eerst in 155 dagen. Het verschil tussen de VS en Duitsland blijft groot.

Wat staat er vandaag op het menu?

xxVandaag mag u zich verwachten aan een vorm van windstilte op de macro-economische kalender, met uitzondering van de Japanse lopende rekening en het Europese investeerdersvertrouwen (Sentix). Later op de week zijn er wel nog heel wat inflatiedata in Hongarije, China, Noorwegen, VS en JP. En er is ook nog KMO-vertrouwen in de VS, met op vrijdag de sentimentsindicator van de universiteit van Michigan en een inzicht in het Britse bbp.

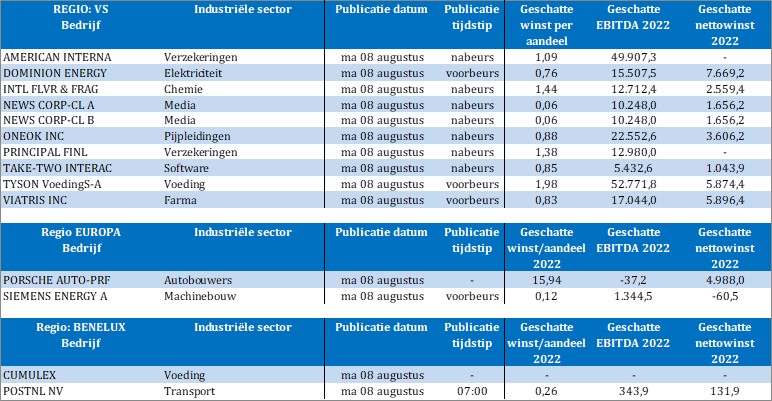

Qua bedrijfsresultaten blijft het wel druk, al zullen de tsunami’s uitblijven. Vandaag krijgen we nieuws van PostNL, Porsche, Siemens Energy, Viatris, Tyson Foods, Take Two Interactive, Principal, News Corp, International Flavour, AIG, Dominion Energy, Barrick Gold, One Ok, Palantir, BioNTech, Aspen, Aecom, Elanco en Avalara.