Mee met de markt: “Zeer zwakke Chinese exportcijfers”

Uit het departement: "Beursblik in een notendop"

Wall Street heropende na een lang weekend met 0,45% verlies, terwijl de Europese beurzen met 0,24% winst de dag uitgingen. Veel beweging was er dus niet, al tekenden consumentenaandelen en de technologiesector voor 0,6% verlies, terwijl ook de Europese en Amerikaanse oliebedrijven (-1%) geraakt werden door een duidelijk lagere olieprijs (91,22 dollar per vat).

Terwijl de euro een pas op de plaats maakte (€1 = $0,9888), daalde de Bitcoin ondertussen tot 18 771 dollar per stuk. Dat is het laagste peil sinds december 2020, ondanks de inflatie wereldwijd hoge toppen blijft scheren.

Fors hogere rentes

Verlies was er ook voor de obligatiehouders, want de Duitse 10-jaarsrente steeg aan de vooravond van de (waarschijnlijk alweer historische) ECB vergadering met een handvol basispunten tot 1,61%, tegenover 3,34% in de VS. In Europa steeg de rentecurve daardoor tot 34 basispunten, terwijl de Amerikaanse curve zich herstelde tot -11 basispunten.

Elders in Europa steeg het rendement op de Zwitserse 10-jarige staatsobligatie tot boven 0,9%, het hoogste niveau sinds eind juni. Hoger dan verwachte consumentenprijzen (3,5%, het hoogste in 29 jaar) voeden de verwachting dat de Zwitserse nationale bank haar monetaire verkrappingstraject zal verlengen.

Ondertussen daalde de Chinese 10-jaarsrente tot 2,6% tot het laagste punt in twee jaar, doordat het precaire economische klimaat in China de vraag naar veilige staatsobligaties ondersteunden. Ook spelen nieuwe covid-sluitingen in grote steden een rol in de vrees dat 's werelds tweede grootste economie niet, of slechts traag, zal kunnen heropleven na een traag tweede kwartaal.

Die covid-malaise verklaart trouwens waarom de vraag naar olie wat onder druk blijft staan, ondanks de OPEC+ de productie vanaf oktober met 100.000 vaten per dag zal verlagen.

Zeer zwakke Chinese exportdata

Belangrijker zijn de data over de Chinese uitvoer in augustus 2022. Die steeg slechts met 7,1% op jaarbasis, terwijl op een groei met 12,8% werd gemikt na een sprong met 18% in juli. Het was de laagste groei én de eerste eencijferige groei sinds april, omwille van productieverstoringen door covid en historische hittegolven, terwijl de buitenlandse vraag afnam door de sterk oplopende inflatie in veel landen.

Het Chinese handelsoverschot daalde hierdoor tot slechts 79,39 miljard in augustus, ver onder de verhoopte 92,7 miljard dollar. De Chinese beurs (-0,05%) kon de schade nog beperken, maar handelspartner Japan verloor 0,5%, India daalde +0,6% en Zuid-Korea werd 1,6% lager gezet.

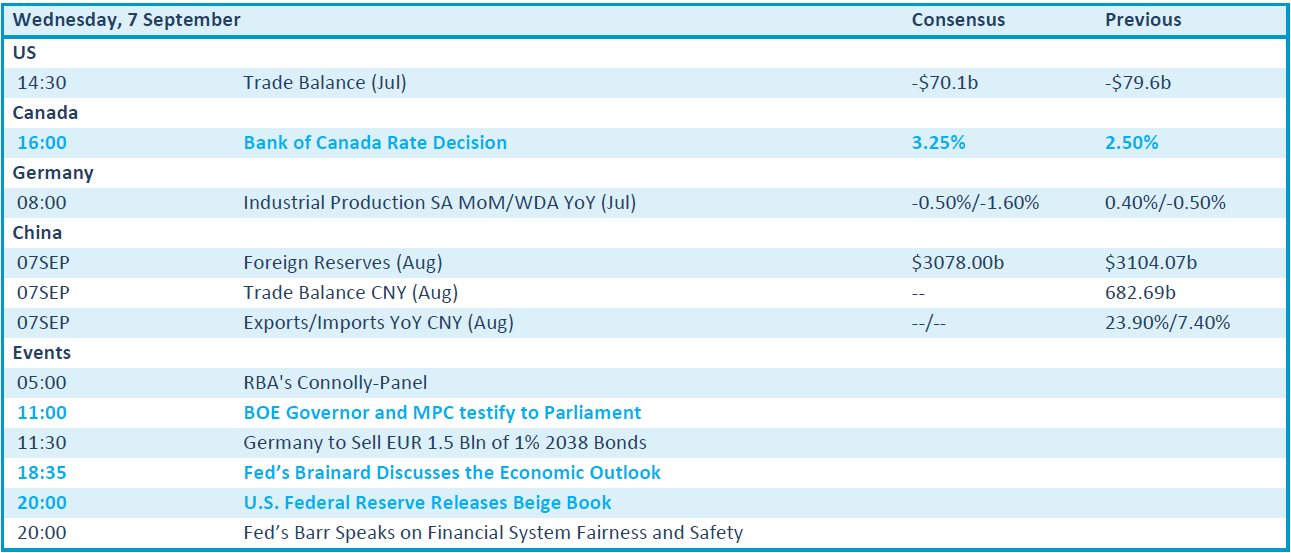

Wat staat er vandaag op het menu?

Op de resultatenkalender vinden we vandaag Exor, Hunter Douglas, Onward Medical, Oxurion, Pershing Square, Tinc, Bone Therapeutics, Barratt Developments, Up Fintech, Renesola, Nio en Copart.

Veel belangrijker, echter, is de macro-economische kalender. De VS trakteert vandaag op een inzicht in de handelsbalans uit juli, maar publiceert vooral ook zijn Beige Book. De Canadese rentebeslissing wordt geflankeerd door de (zeker voor de euro) erg belangrijke Duitse industriële productie uit juli. Er wordt gemikt op een krimp met 1,6% op jaarbasis.

En om dat alles af te kruiden staan er speeches van de topman van Bank Of England en Fed-directeur Brainard op stapel.