Mee met de markt: “Met vrees richting arbeidsmarktrapport”

Uit het departement: "Beursblik in een notendop"

Wereldwijd hadden de aandelen een tweede opeenvolgende dag moeite om vaste voet aan de grond te krijgen, terwijl de dollar afzwakte in de aanloop naar het belangrijke Amerikaanse arbeidsmarktrapport dat we vandaag om 14u30 aangeboden krijgen. Anders gezegd: iedereen wachtte gisteren rustig af, omdat het rapport de rentevooruitzichten stevig kan beïnvloeden. En ook omdat het hopelijk de veerkracht van de Amerikaanse economie moet bevestigen. Gisteren werd in dat verband gemeld dat het aantal wekelijkse nieuwe aanvragen voor werkloosheidsuitkeringen met 29.000 stuks steeg, tot 219.000.

Dat is in zekere zin goed nieuws, want een verzwakking van de arbeidsmarkt wordt gelijk gesteld met een kleinere kans op extra (forse) renteverhogingen. Maar Wall Street verloor niettemin 1%, nadat Europa enkele uren eerder al 0,65% lager afsloot. Alle sectoren boerden achteruit, met uitzondering van de energiesector. In Europa hield enkel de IT-sector de neus boven water.

Oliemarkt stabiliseert weer

Ondertussen stabiliseerden de olieprijzen op het hoogste niveaus in drie weken nadat de OPEC+ instemde met een productieverlaging van liefst 2 miljoen vaten per dag. Dat is de grootste productieverlaging sinds het begin van de pandemie, waardoor het aanbod op een toch al krappe markt wordt afgesneden. Ondertussen daalden de Amerikaanse olievoorraden vorige week, de tweede daling op rij en de grootste in vijf weken. De prijs per vat Brent klokte af op 94,07 dollar. En die dollar steeg zelf ook relatief fors (€1 = $0,9799).

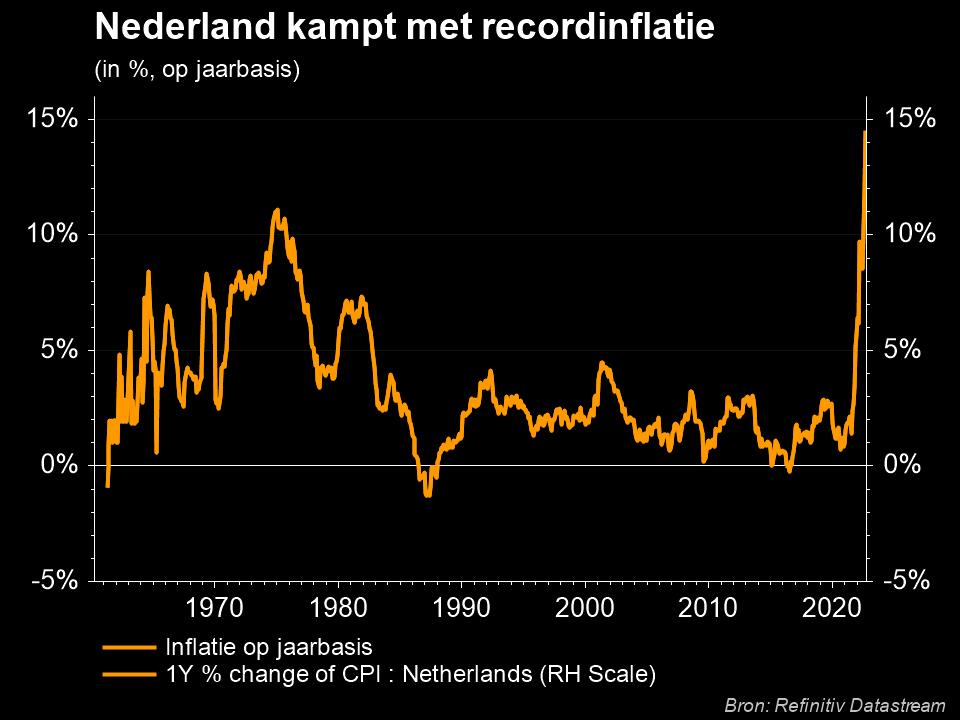

Nederlandse inflatie: "Kom van dat dak af"

Uit Europa haalden we eerder weinig nieuws. Wel bleef de koopkracht van de Noorderburen fors dalen in september: de inflatie liep er op tot 14,5%, tegenover 12,0% in augustus. Het hoogste peil ooit volgt natuurlijk de hogere energieprijzen (gas: +229% en elektriciteit: +188,1%). Op maandbasis stegen de consumentenprijzen in september met 2,4%, het hoogste percentage in zes maanden.

Rozerood Azië

Eindigen doen we in Azië, waar de rijzende zon de beursvloer onderdompelde in een rozerode gloed. China bleef wel nog altijd gesloten (Golden Week), maar Japan deed -0,9%, Taiwan -1,4%, Hongkong -1,3% en India -0,4%. Tech-index HS Tech werd 2,9% lager gezet. Groei onder, maar value even zo goed ook.

We noteren uit Japan dat de buitenlandse reserves er in september met een recordbedrag van 54 miljard zijn gedaald, omwille van de interventies op de dollarmarkt om de sterke daling van de yen te stoppen. Leuk initiatief, maar meer dan een kortstondige daling was het niet: de yen noteert alweer op 144,96 tegenover de dollar, het laagste peil sinds mensenheugnis.

Wat staat er vandaag op het menu?

Vandaag staat dus het Amerikaanse arbeidsmarktrapport op het menu. Er wordt gemikt op 250 000 nieuwe banen in september, maar ook de werkloosheidsgraad, uurlonen en de participatiegraad zijn belangrijke data. Uit Duitsland krijgen we inzicht in de kleinhandelsverkopen en de industriële productie in augustus, maar dat is het dan zowat. Voor de goede sfeer moeten de speeches van Fed-directeuren Mester en Willams zorgen.