Mee met de markt: “Met knikkende knieën naar de Fed-vergadering”

Uit het departement: "Beursblik in een notendop"

De aandelenmarkten bleven vrijdag op het stijgende pad dat al enkele weken gevolgd wordt. Europa sloot 0,26% hoger, terwijl Wall Street er 0,45% bij kreeg. De S&P500 stijgt nu al zo’n 6% in 2023 en dat is meteen de beste jaarstart sinds 2018. Een heel verschil met 2022, toen er in dezelfde 27 dagen een verlies van 9% werd opgetekend. De Euro Stoxx 600 stijgt tot dusver zo’n 7%, eveneens dankzij de hoop dat de grote centrale banken hun agressieve renteverhogingscampagnes zullen afremmen.

Op sectorniveau kroonden de sectoren energie en discretionaire consumentenbedrijven zich vrijdag tot winnaar, terwijl de niet-duurzame consumentenaandelen afremden. De rentegevoelige bankensector (+0,6%) positioneerde zich ook hoger. Het Italiaanse UniCredit staat al voor deze week op het resultatenmenu, zodat de Italiaanse bankenindex met 0,8% steeg tot het hoogste peil in een jaar.

Dalende inflatie en meevallende bedrijfscijfers

Centraal in de aandelenhausse van 2023 staan duidelijke signalen van afnemende inflatie wereldwijd, terwijl de kerninflatie wel nog hardnekkig standhoudt. Dat zijn vandaag cruciale cijfers, omdat de centrale banken in de VS en Europa deze week naar verwachting de beleidsrente verder zullen opkrikken (resp. met 25 en 50 basispunten). Ze naderen daarmee wel het o zo verhoopte eindpunt, maar op de obligatiemarkten steeg de 10-jaarsrente niettemin opnieuw (2,24% in Duitsland, 3,52% in de VS).

In afwachting werd het sentiment vrijdag ondersteund door alweer een pak bedrijfsresultaten. Die gingen hand in hand met vooruitzichten voor 2023, waarvan het plaatje eerder gemengd is. Sommige bedrijven verwachten dat de winsten zullen standhouden, andere vrezen dan weer eerder voor teleurstellende cijfers. We zullen het verdict pas op het einde het kwartaalseizoen kennen, om dan alweer naar het volgende seizoen vooruit te blikken. Cijfercircus. Speelbal van hoop en vrees.

%20NL.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1720164118277/cq5dam.web.2000.9999.jpeg)

China ontwaakt na lang nieuwjaarsfeest

In China kregen de aandelen er vannacht 0,5% bij op de eerste dag na een weeklange nieuwjaarsvakantie. Dat zet de rally van eerder in januari voort, omdat gemikt wordt op een vruchtbare, snelle heropening in het land. Elders in de regio kleuren de indexen rood, waarbij het codewoord “winstnemingen” is. De Adani-groep, die vorige week in het vizier genomen werd door activist Hindenburg, daalde alweer met 5%, na een pandoering van 20% vorige week vrijdag.

Een slechte beurt maakten de technologiebedrijven, want de HS Tech index noteert 4,3% lager. Op kop vinden we onder meer Alibaba (-7,5%) en Tencent (-6,7%). Een duidelijke reden vinden we daar niet voor, behalve dat beurshuis China International Capital waarschuwde dat Hongkongse aandelen tijdens de economische opleving met winstnemingen te maken kunnen krijgen. Volgens Goldman Sachs is de positionering van beleggers nog altijd niet volledig afgestemd op de verbeterde investeringscase voor China. Koud en warm.

Energiemarkt blijft aandacht trekken

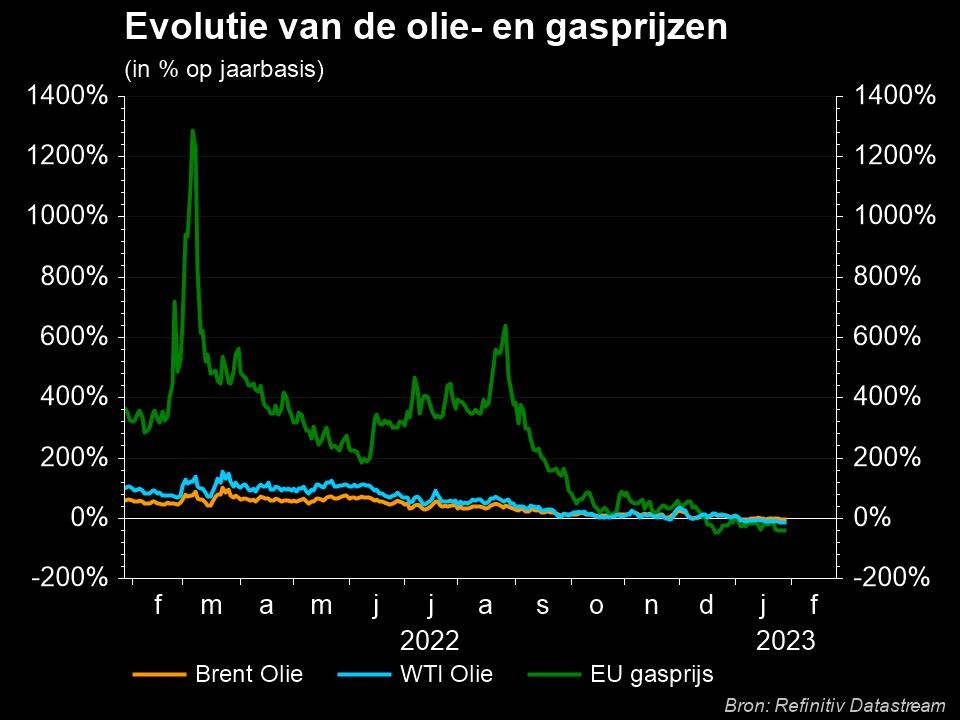

Ondertussen blijft de energiemarkt ook de aandacht trekken. Een potentiële Amerikaanse recessie, een kwakkelende Europese economie en een moeizame Chinese heropening zetten neerwaartse druk op de vraag naar energie. De olieprijs daalde vrijdag met 1,2% tot 86 dollar per vat, terwijl de Europese gasprijzen stabiliseerden op 55 euro per MWh.

De waarderingen in de sector blijven relatief goedkoop ( koerswinstverhoudingen van 10x, een hoog dividendrendement en massale inkoopprogramma’s), maar de S&P 500 subsector steeg in 2023 “slechts” met 4,2%. Vorig jaar ging de index er wel 59% op vooruit, terwijl de S&P 500, 19,4% daalde. Het zou van 2013 geleden zijn dat de index drie jaar op rij kan stijgen.

Wat staat er vandaag op het menu?

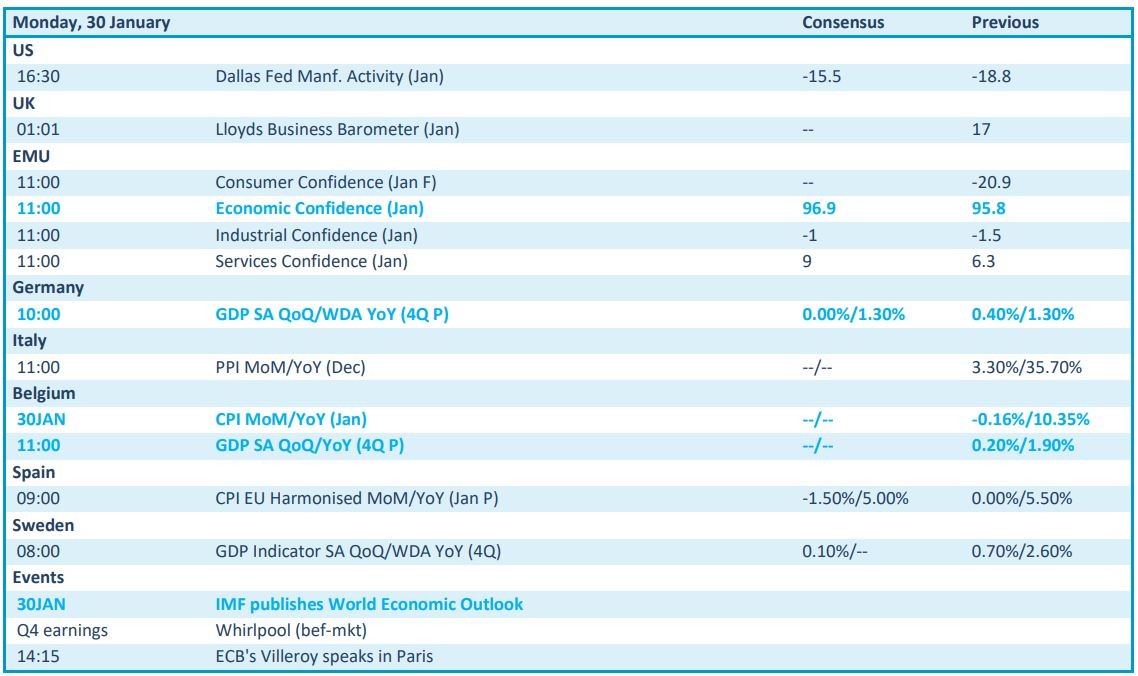

Vandaag staan er op de macro-economische kalender Europese economische vertrouwensdata over januari. Die worden aangevuld met het BBP-cijfer uit Duitsland en België, naast verse inflatiecijfers uit Italië, Spanje en opnieuw België. Om één en ander af te kruiden publiceert het IMF zijn World Economic Outlook.

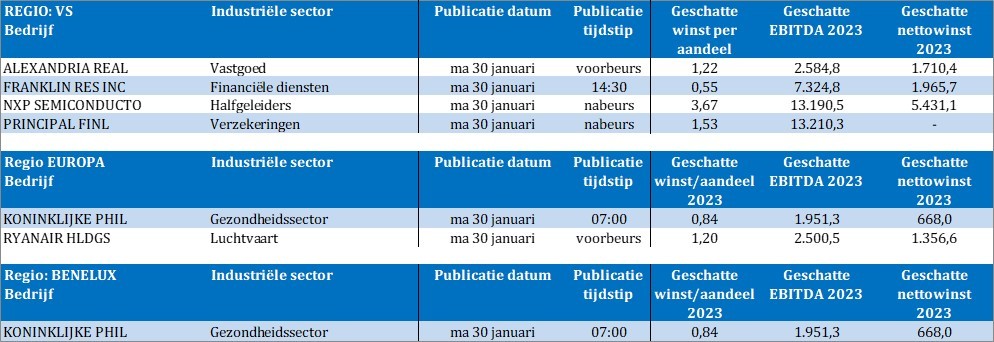

Qua bedrijfsresultaten is er duidelijk sprake van “stilte voor de storm”. Op het menu staan enkel Alexandria Real Estate Equities, Franklin Resources, NXP Semiconductor, Principal Financials, Philips en Ryanair.