Mee met de markt: “We dobber(d)en richtingloos het weekend in”

Uit het departement: "Beursblik in een notendop"

De aandelenmarkten bewogen wel, maar slechts een beetje. Een slinger met een amplitude van +0,9% en -0,17%. Richtingloos dobberend, ergens tussen groeihoop en rentevrees. Het recente verleden strekt zijn tentakels uit naar het hier en nu, net zoals de inflatie dat blijft doen. Uit een enquête van de ECB bleek gisteren immers dat consumenten hun inflatieverwachtingen optrokken, ook al nam de inflatie wat af en bleef de ECB de rente verhogen. Inflatie is psychologie, en dus haastten de directeurs zich gisteren opnieuw om hun vast voornemen voor extra renteverhogingen te herhalen. Ook op die nagel wordt al een tijdje geklopt.

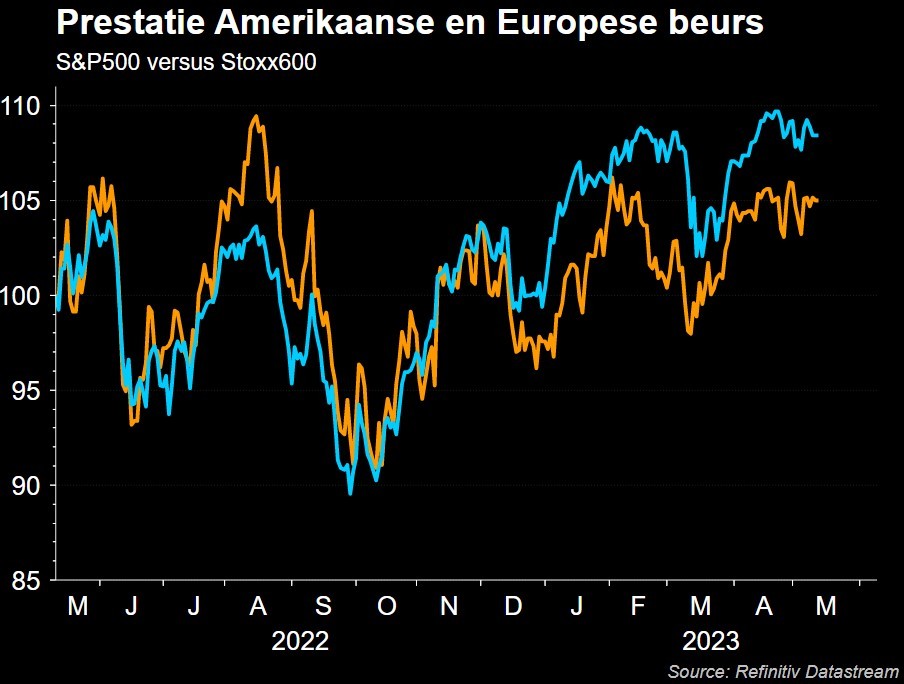

De Euro Stoxx 600 index (+0,09%) vermeed op het nippertje een derde opeenvolgende verliesdag, terwijl tech-index Nasdaq (+0,18%) zijn hoogste peil in meer dan acht maanden aantikte. Daar zit de gestaag gedaalde rente natuurlijk voor veel tussen (VS-rente op 10 jaar: 3,32%, Duitsland: 2,22%), terwijl de activiteiten van een pak grote techbedrijven relatief crisisbestendig geacht worden te zijn. De Aziatische aandelenmarkten daalden vannacht overwegend,

Reisdrang en recessievrees

In Europa deden media- en reisaandelen het opvallend goed, terwijl mijnbouwers en automakers de rode lantaarn opeisten. Die laatste beweging is nog altijd te verklaren door de vrees voor toenemende economische druk, terwijl er geen barst in de reisdrang van particulieren te ontdekken is. Nochtans publiceerden de cyclische bedrijven bijna overal sterker dan verwachte cijfers, en trokken ze meer wel dan niet de jaarverwachtingen op. Maar met onweer in zicht, is zeilen niet aantrekkelijk.

Bank of England

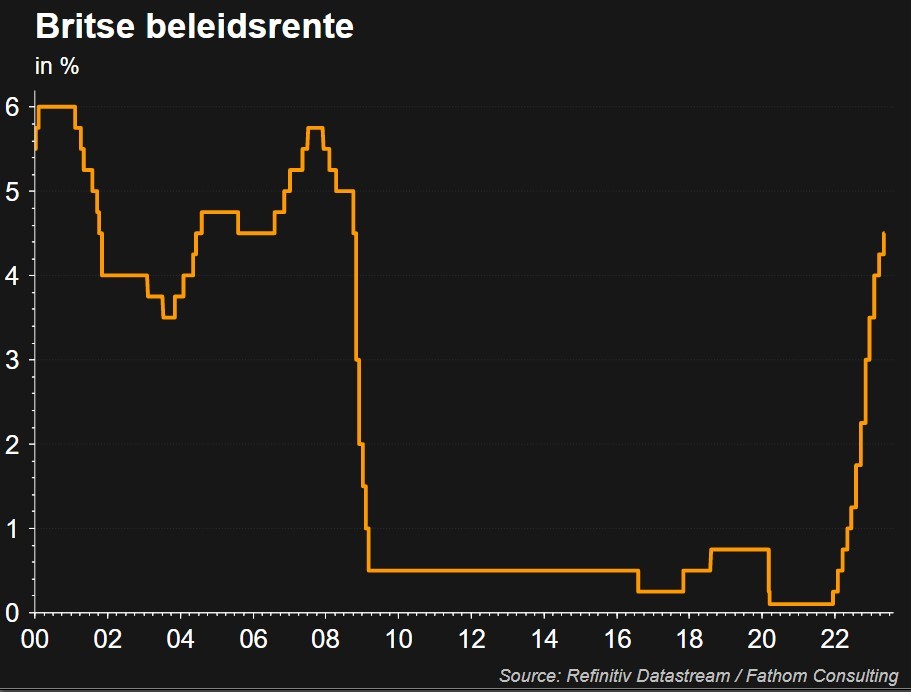

De Bank of England verhoogde gisteren haar belangrijkste rentetarief met een kwart procentpunt tot 4,5%. Gouverneur Andrew Bailey zei dat de Britse centrale bank “op koers zal blijven” in haar streven om de hoogste inflatie van alle grote economieën te beteugelen. Het Britse pond blijft er garen bij spinnen (£1 = $1,251), maar de vraag is in welke mate Bailey met zijn beleid niet té veel wind uit de economische zeilen gaat halen. Zelfde vraag in de VS, waar het aantal wekelijkse werkloosheidsaanvragen vorige week met 22.000 stuks terugviel tot 264.000. Dat wijst er opnieuw op dat de glorieperiode voor de arbeidsmarkt afgelopen is. En dat is belangrijk, want samen met de afnemende inflatie is dat een belangrijke argument voor de Federal Reserve om een pauzemoment in te lassen inzake het rentebeleid.

Amerikaanse producentenprijzen

Ondertussen stegen de Amerikaanse producentenprijzen in april ‘nog maar’ met 2,3% op jaarbasis, tegenover 2,7% in maart. De afkoelende prijsdruk maakt dat de producenteninflatie teruggevallen is tot het laagste peil in meer dan twee jaar. Goed nieuws voor de rentemarkt, maar minder goed voor aandelen. De kans op een recessie stijgt er immers door, maar omdat het inflatiespook priotirair en vakkundig genekt moet worden, kijken we dat graag door de vingers. Een zware recessie zit immers niet ingeschreven in het scenario van KBC, want de arbeidsmarkt blijft overal erg krap.

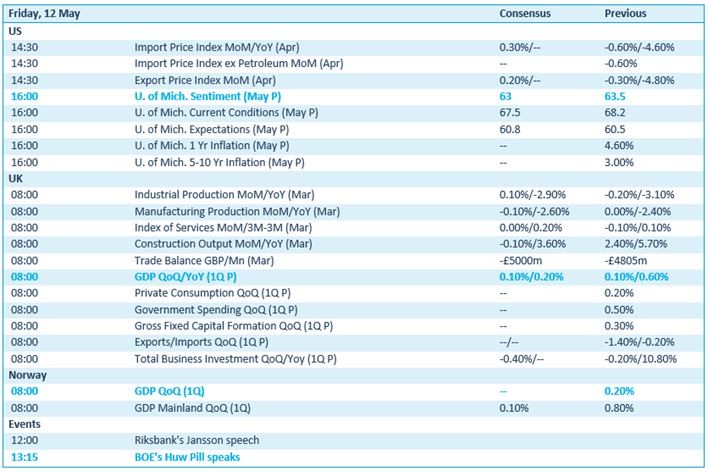

Wat staat er vandaag op het menu?

Het belangrijkste economische nieuws hebben we ondertussen wel gehad voor deze week. Vandaag schiet er nog de Amerikaanse sentimentsindicator van de universiteit van Michigan over, een inzicht in de industriële en verwerkende nijverheid uit maart. Maar het Britse BBP-cijfer over het eerste kwartaal kan de dag redden. En als dat niet werkt, dan is er nog een speech van Bank of England topman Huw Pill om de eer te redden. Uitbollen naar het weekend, heet dat dan.

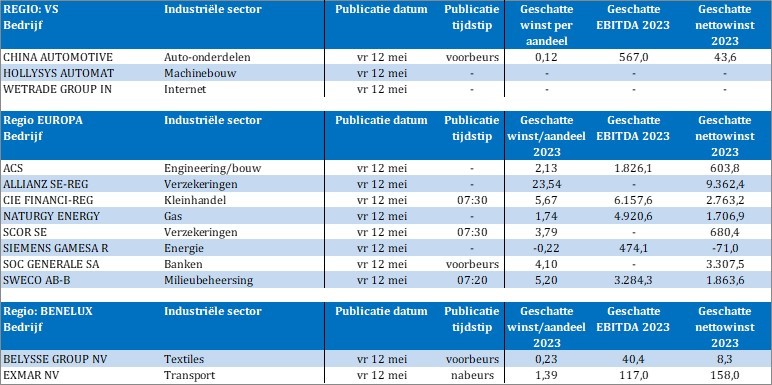

Qua bedrijfsresultaten staat er vandaag eindelijk wat minder op het menu. Denk aan China Automotive, Hollysis en de WeTrade Group, maar ook aan ACS, Allianz, Naturgy Energy, Scor, Siemens Gamesa, Societe Generale, Sweco, Belysse Group en Exmar.