Mee met de markt: “Met zwakke winstvooruitzichten richting inflatierapport”

Uit het departement: "Beursblik in een notendop"

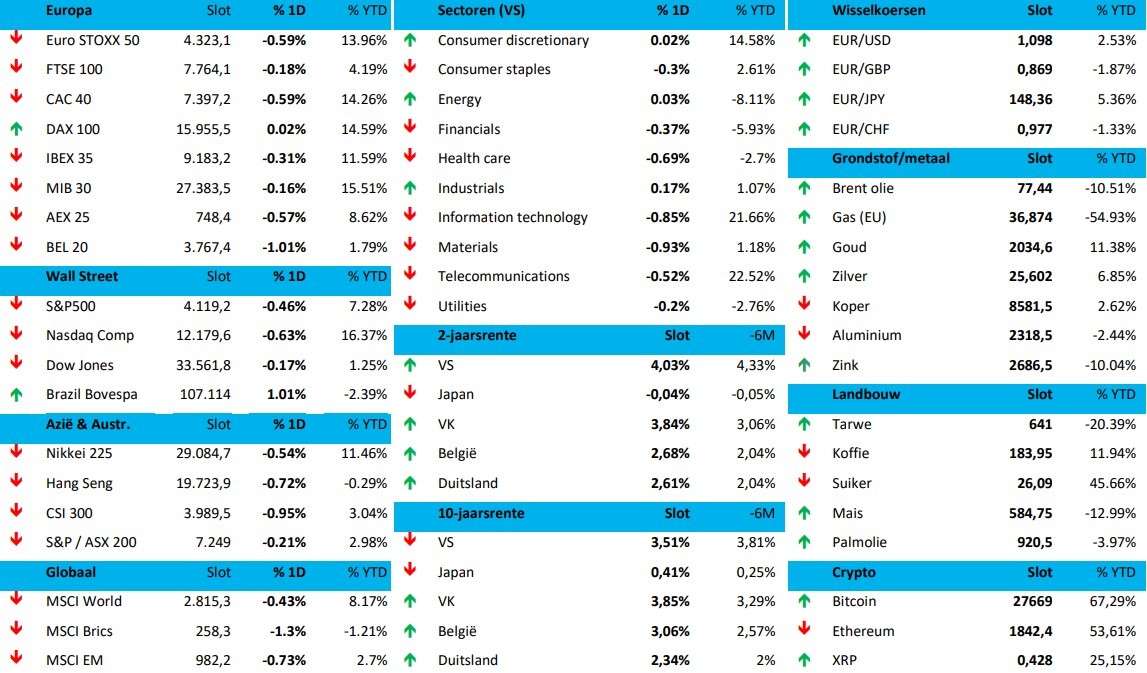

De aandelenbeurzen kleurden over het algemeen rood omdat er nogal wat bedrijfsresultaten “eerder aan de zwakke kant” uitkwamen. Meer nog dan de cijfers zelf, liggen vooral de winstverwachtingen voor heel 2023 duidelijk aan de voorzichtige kant. Dat zagen we eergisteren al bij Paypal en nadien ook bij onder meer Skyworks en Twillio. Die timiditeit voedt de vrees dat de rentepolitiek van de centrale bank niet enkel in de VS, maar ook in Europa, wel degelijk een impact zal hebben op de groei- en winstvooruitzichten. Dat is waar, maar de vraag is of we hier spreken over een implosie, dan wel een vertraging. Het KBC-scenario gaat uit van optie twee, zodat de huidige volatiliteit en onzekerheid nog wel eventjes kan aanhouden.

Schuldenplafond

In de achtergrond blijft er ruis over de mogelijke impasse over het Amerikaanse schuldenplafond van 31,4 biljoen dollar, al weet eigenlijk iedereen dat daar vroeg of laat wel een oplossing voor zal gevonden worden. De vraag is in essentie wie welke compromissen kan en wil maken. Beetje de Belgische cultuur, al weten we allemaal waar dat zoal toe leidt. In eerste instantie tot een hogere rente op 10 jaar (VS: 3,52, Duitsland: 2,36%), terwijl de dollar wél in trek was (€1= $1,0969).

Chipbakkers

Op sectorniveau tekenden de chipbakkers voor een slechte dag, volgend op de kwartaalcijfers van Qualcomm. Aandelen van andere Apple-leveranciers, waaronder Broadcom, Qorvo en Corning daalden tussen 0,9% en 2%, zodat de overkoepelende Philadelphia SE Semiconductor 0,4% lager afklokte. De regionale banken verlengden hun daling, waarbij de KBW Regional Banking index opnieuw duidelijk in het rood afsloot.

Azië

De Aziatische aandelenmarkten daalden vannacht eveneens. En ze deden dat in kuddestijl: de S&P/ASX 200, Nikkei 225, Kospi, Hang Seng en Shanghai Composite klokten allemaal onder nul af. Daar is de publicatie van de index van leidende economische indicatoren in Japan niet helemaal vreemd aan, want die wordt gebruikt om de economische vooruitzichten in de komende paar maanden te meten. De index daalde van 98,2 punten tot 97,5 punten in maart 2023 .

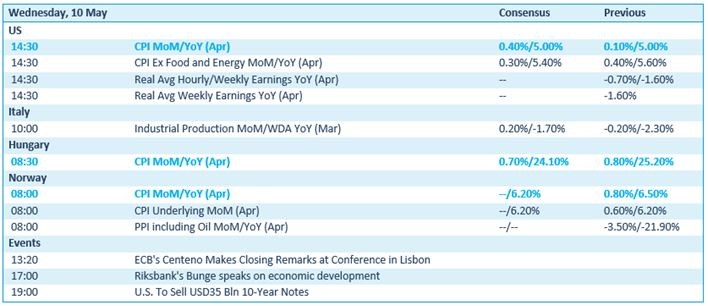

Wat staat er vandaag op het menu?

Vandaag staan er een aantal interessante en nuttige inflatiecijfers op het menu. Zo is de consumentenprijsindex (CPI) in de VS mogelijk 0,4% gestegen in april, na een stijging van 0,1% in maart. We krijgen ook inflatiedata uit Noorwegen en Hongarije, terwijl we morgen inzicht krijgen in de Amerikaanse producentenprijzeninflatie. Naar verwachting zullen al die cijfers aangeven dat er een plafond is bereikt. Maar we moeten, zoals u weet, naar de kelder. En daar zijn we zeker nog niet aangekomen, ondanks beleggers al enkele maanden daar erg hard op hopen. En op de renteverlaging die daarmee hand in hand zou moeten gaan.

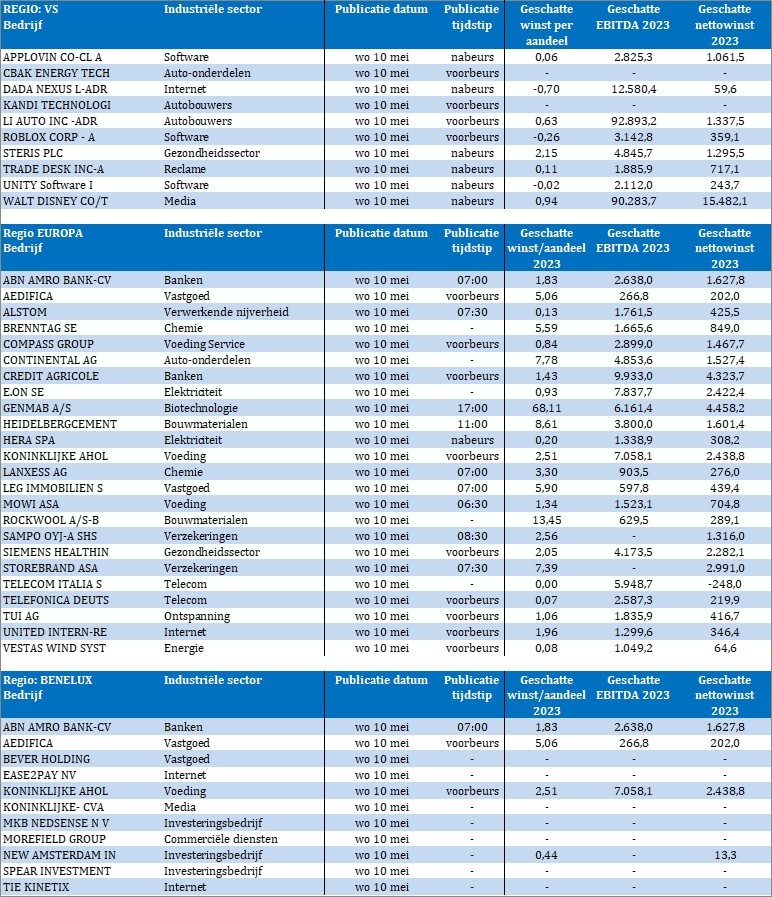

Op de bedrijfsresultatenkalender staan er heel wat cijfers. We kunnen dan wel niet spreken van een ware tsunami, zoals dat de voorbije weken het geval was, maar een kloeke voorjaarsstorm is het wel. In België gaat heel wat aandacht naar Ahold Delhaize, Aedifica en Bekaert.