Mee met de markt: “Renteronde afgerond”

Uit het departement: "Beursblik in een notendop"

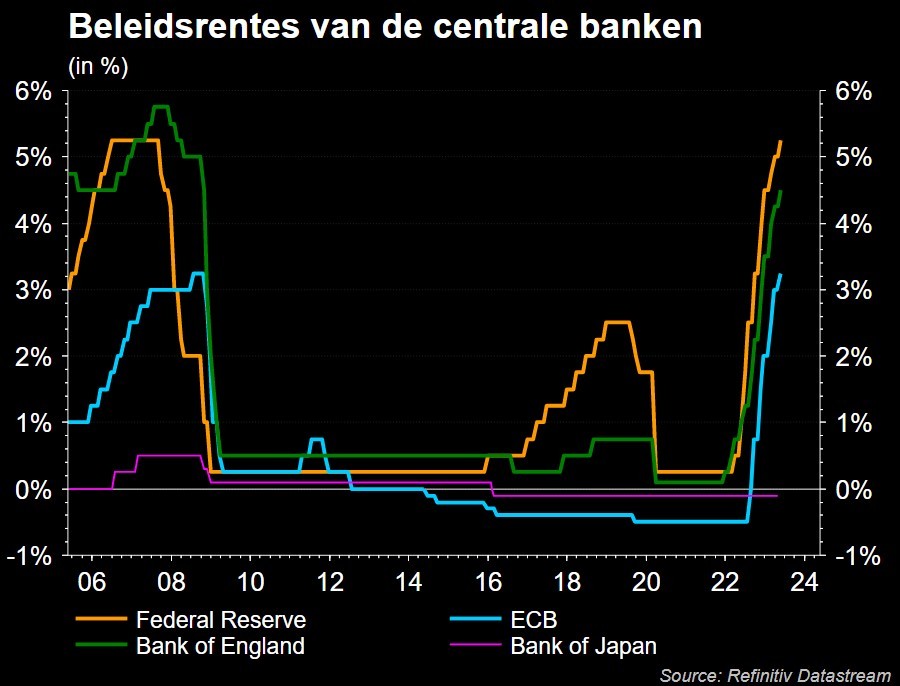

Nadat woensdag het rentebesluit van de Federal Reserve het beurssentiment dicteerde, was die rol een dag later weggelegd voor de ECB. De verwachting was dat de Europese centrale bankiers de rente tussen 25 en 50 basispunten zou verhogen en uiteindelijk werd, na een start met 25 basispunten in juli vorig jaar, twee stappen van 75 basispunten en drie verhogingen van 50 basispunten, voor de kleinste sprong gekozen.

De Europese richtinggevende depositorente komt daardoor op 3.25%. Toch opent de bank haar beleidscommuniqué met de vaststelling dat de inflatie veel te lang veel te hoog blijft. De recente ontwikkelingen zijn ook nog steeds min of meer in lijn met de inschatting/vooruitzichten van maart. De algemene inflatie koelt af, maar de onderliggende inflatie blijft hoog. Waarom dan terugschakelen? De ECB gaat er vanuit dat de reeds doorgevoerde renteverhogingen met vertraging nu volop beginnen door te werken in de financieringscondities en dus in de economie, al blijft dit een proces met veel onzekerheid. De ECB schakelt daarom naar een data-afhankelijke aanpak en zal in functie van de data alles in het werk blijven stellen om de inflatie terug te brengen naar de 2.0% doelstelling.

Norges Bank

Nog meer rentenieuws kwam er van de Noorse centrale bank die de beleidsrente eveneens met 25 basispunten verhoogde tot 3.25%. Het hoogste niveau sinds 2008 is nodig om de veel te hoge inflatie te bestrijden. De algemene prijsstijging versnelde in maart tot 6.5%, meer dan de Norges Bank in diezelfde maand verwachtte. Onderliggende inflatie trok eveneens hoger, tot 6.2%. Beide indicatoren bevinden zich ver boven de 2%-doelstelling. Die hardnekkige prijsdruk vloeit onder meer voort uit de robuuste economie en arbeidsmarkt. De arbeidsmarkt blijft met een werkloosheidsgraad van 1.8% (april) uiterst krap. Lonen zullen dit jaar aan een sneller tempo groeien dan vorig jaar én dan in maart gedacht.

Bankbesognes

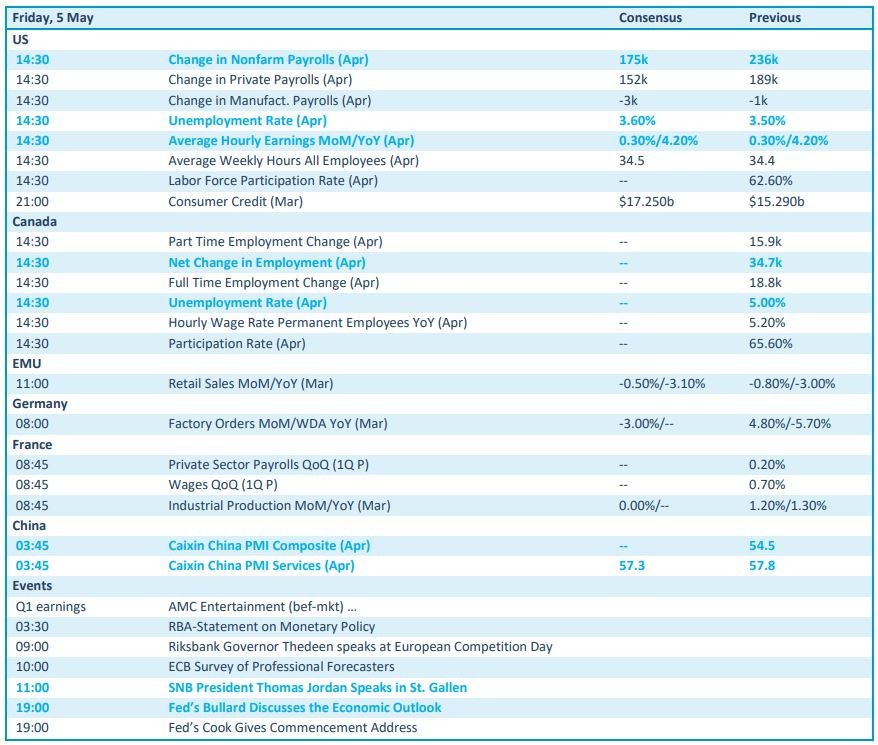

Over naar de VS waar de bezorgdheid over het verdere verloop van de bankencrisis opnieuw voor een verliesbeurt zorgde op Wall Street. PacWest bevestigde dat het op zoek is naar een uitkomst en stuurde met die aankondiging de sector van de regionale Amerikaanse banken fors onder het nulpunt. In de macrohoek kwamen dan weer signalen dat de impact van de houdende monetaire verstrakking zich laat voelen. Het aantal wekelijkse werkloosheidsaanvragen steeg immers. Vandaag is het uitkijken naar het officiële banenrapport in de VS, dat onder meer geflankeerd wordt door de evolutie van de uurlonen. Er wordt alvast ook hier op een vertraging van de banengroei gerekend met een werkloosheidsgraad die naar verwachting zal stijgen tot 3,6%.

Hoogtes en laagtes

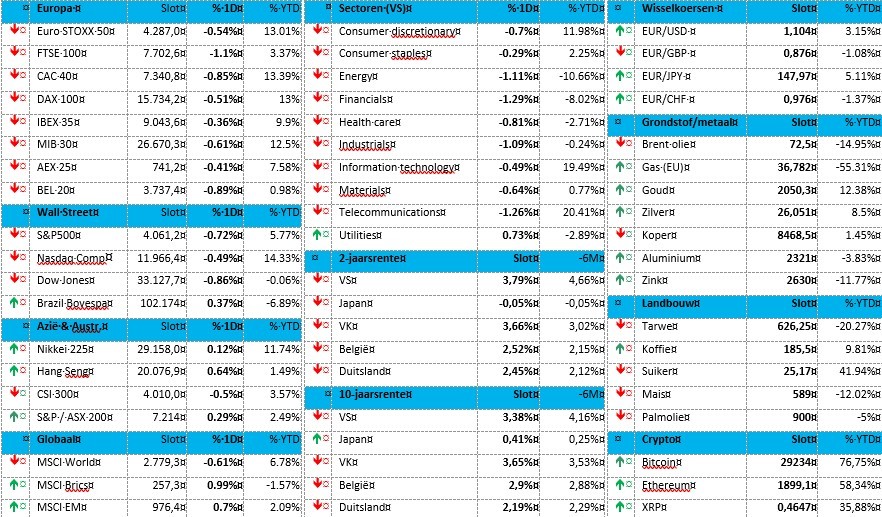

Ondertussen wordt in Azië de laatste handelsdag van de week afgerond en verschijnen overwegend winstcijfers op de koerstabellen. Het Amerikaanse en Europese nieuws werd verteerd en vertaald in een verzwakking van de dollar, terwijl de goudprijs in de buurt van recordniveaus blijft vertoeven. De yen versterkte verder en is op weg naar de eerste weekwinst in bijna een maand. Dat kan niet gezegd worden van de olieprijs die gisteren weliswaar wat herstelde, maar niettemin afstevent op het derde weekverlies op rij.

Wat staat er vandaag op het menu?

Wat staat vandaag nog op de rol naast de Amerikaanse banencijfers? In Europa is het uitkijken naar de kleinhandelsverkopen in de EU, terwijl Duitsland ons vergast op de fabrieksbestellingen en de Frankrijk industriële productiecijfers vrijgeeft. China loste inmiddels de PMI-cijfers voor de dienstensector en die lieten voor de vierde opeenvolgende maand een stijging zien, met dank aan de heropening na Covid. De groei vertraagde wel wat ten opzichte van de voorbije maanden.

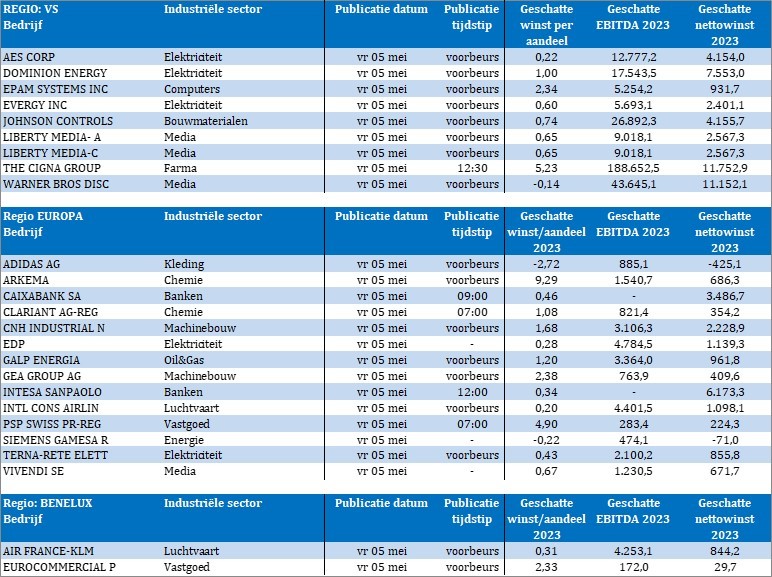

Op de bedrijvenkalender is het een stuk rustiger dan gisteren, al kunnen we ons in Europa wel tegoed doen aan de rapporten van onder meer Adidas, Vivendi, Air France-KLM en Siemens Gamesa. In de VS wordt de week afgesloten met onder meer Warner bros en Liberty Media.