Mee met de markt: “Met knikkende knieën aftellen naar de Fed”

Uit het departement: "Beursblik in een notendop"

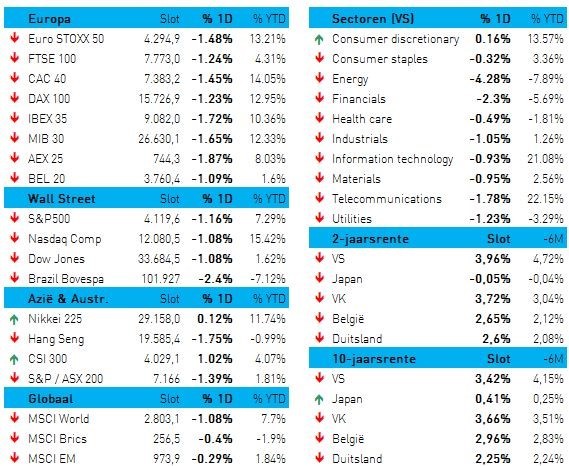

De sfeer verzuurde in de loop van de Europese handelsdag, om de Euro Stoxx 50 index finaal 1,2% lager te zetten. Olie- en gasaandelen kregen de rode lantaarn toebedeeld (-1,6%) omdat de olie- (-5% tot 75,3 dollar per vat) en gasprijzen (-3% tot 37,55 €/MWh) blijven dalen. Regionale aandelen verloren overal terrein. Zwakkere economische gegevens die eergisteren uit China kwamen en de vrees voor een Amerikaanse renteverhoging liggen aan de basis. Dat verklaart meteen waarom er op sectorniveau amper winnaars waren, niet in Europa, niet in de VS én niet in Azië. Hong Kong koerste 1,8% lager en Zuid-Korea verloor 1,1%, terwijl de markten in Japan en China gesloten waren omdat er feest wordt gevierd..

Bankenenquête

Centraal in de handel stonden de bankenenquête van de ECB en de Europese consumenteninflatie in april, want beide wegen zwaar door in de rentebeslissing van de ECB komende donderdag. Vandaag kijken we echter vol uit naar de rentebeslissing van de Fed, die om 20u 25 basispunten bij de beleidsrente zou moeten bijschrijven.

Uit de belangrijke Europese bankenenquete bleek alvast dat de banken op het “zinkende continent” de kredietvoorwaarden aanzienlijk hebben aangescherpt, vooral voor leningen aan bedrijven en voor huizenaankopen. De broeksriem werd scherper aangehaald dan eerst gedacht, omwille van een hogere risicoperceptie, hogere financieringskosten én een afname van de liquiditeiten. Minder kredietverlening kan de nu al tanende economische groei nog wat verder onder druk zetten.

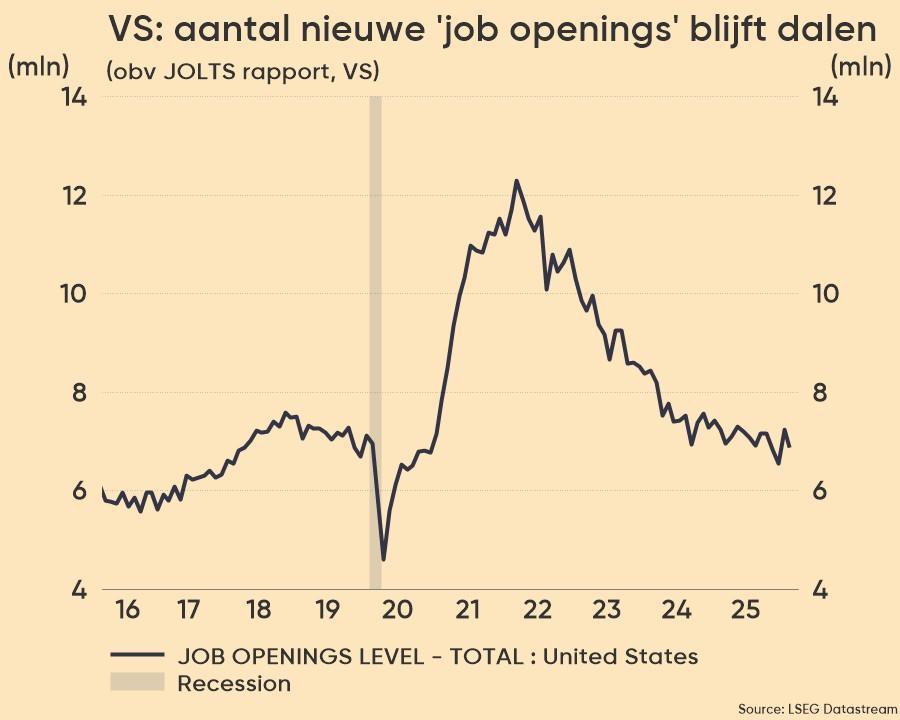

Amerikaanse arbeidsmarkt

En dat die groei wel degelijk onder druk staat blijkt uit de evolutie van het aantal vacatures in de VS in maart. Dat cijfer daalde met 384.000 stuks tot 9,6 miljoen, het laagste niveau sinds april 2021. De arbeidsmarkt koelt dus (eindelijk) wat af, ondanks de aanwervingen en het totale aantal ontslagen die relatief stabiel bleven op respectievelijk 6,1 en 5,9 miljoen.

Inflatie

Een vertragende arbeidsmarkt is eveneens geen opsteker voor de algemene groei- en winstverwachtingen, maar dan wel weer voor de inflatie. En dat proces blijkt op gang te komen. De Europese algemene inflatie steeg wel nog met 0,7% op maandbasis, goed voor 7% stijging op jaarbasis, maar de kerninflatie daalde van 5,7% naar 5,6% op jaarbasis. De inflatiedynamiek blijft dus sterk, maar de voedingsinflatie (13,6% vs. 15,5%) en de prijzen voor niet-energetische industriële goederen (6,2% vs. 6,6%) milderen alvast wel.

Na het rapport blijven analisten mikken op een Europese renteverhoging komende donderdag met 25 tot 50 basispunten. De Duitse 10-jaarsrente daalde niettemin met 7 basispunten tot 2,25%, tegenover2,65% op 2 jaar. In de VS zagen we een vergelijkbare daling tot respectievelijk 3,43% en 3,97%.

Wat staat er vandaag op het menu?

Over naar de dagplanning. En die staat in het teken van de Amerikaanse rentebeslissing om 20u, met aansluitend de persconferentie om 20u30. Bijna in de marge, maar zeker niet te versmaden, is ook de publicatie van de ISM-index dienstensector in april en het ADP arbeidsmarktrapport voor april. IN Europa wordt uitgekeken naar de Tsjechische rentebeslissing, terwijl er ook werkloosheidsdata op de rol staan. Die krijgen we trouwens ook voor België.

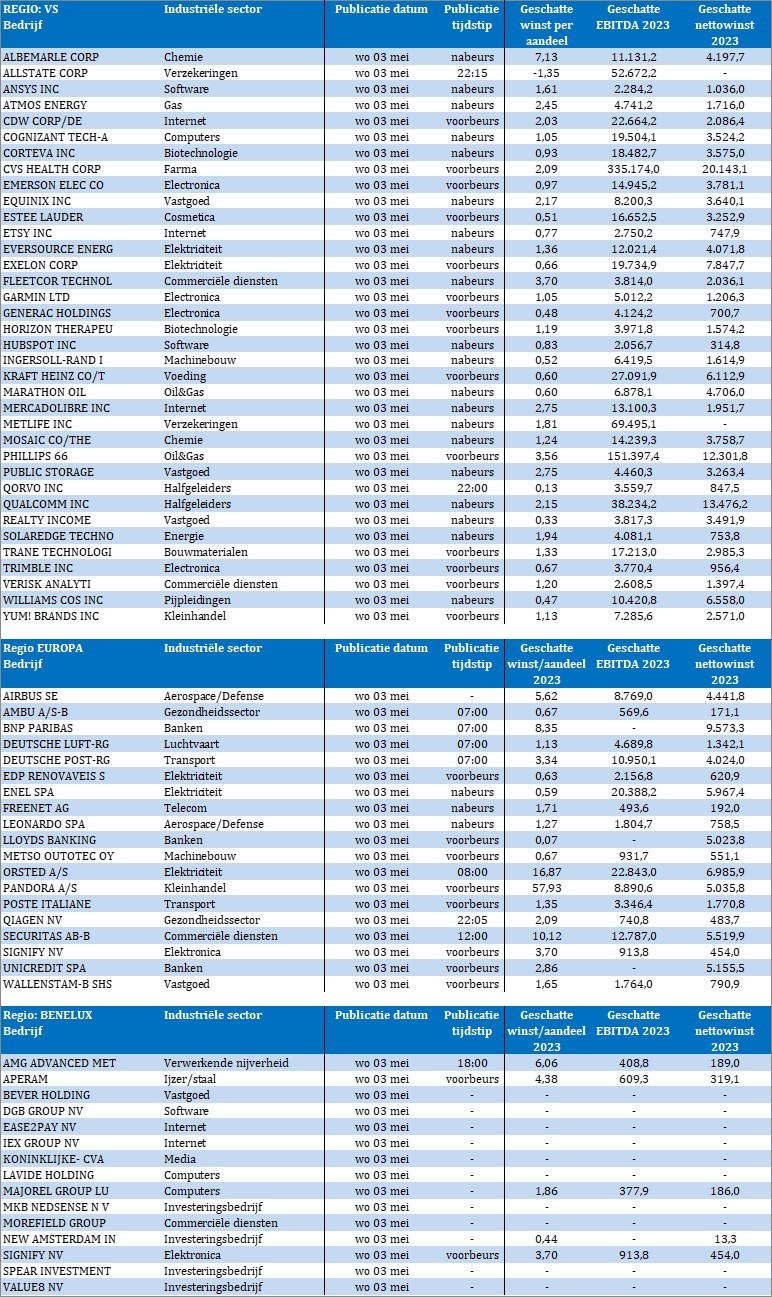

Er staan vandaag ook bijzonder veel bedrijfsresultaten op het menu en dat elan wordt morgen zonder verpinken voortgezet. Té veel dus om hier op te noemen, maar de kalenders in bijlage geven u alle informatie.