Mee met de markt: “Europese Chips act op een inspiratieloze dag”

Uit het departement: "Beursblik in een notendop"

Niet dat we in herhaling willen vallen, maar veel viel er gisteren niet te beleven. En dat is zichtbaar in de eindstand van de indexen. De Europese aandelen stegen met 0,39% tot het hoogste peil in 14 maanden, terwijl Wall Street andermaal flirtte met het nulpunt (S&P500: +0,1%). Héél vroeg op de dag zorgden beter dan verwachte Chinese economische cijfers voor een optimistische noot, iets dat laat op de dag kracht werd bijgezet door meevallende winstcijfers van de grote Amerikaanse bedrijven, waaronder Bank of America.

Locomotiefhoop enthousiasmeert niet erg lang

En net die banken deden het overal goed, zodat de Europese sector met een winst van 1,1% de tweede grootste stijger werd na de grondstoffenboeren (+1,25%). Ook de industriële bedrijven koersten mee vooraan, gedragen door hoop dat de Chinese locomotief de wagonnetjes van de hele wereld met zich zal meetrekken. Maar ondanks een stevige Chinese groei, bleef de versnellende fabrieksproductie versnelde wel wat onder verwachting, terwijl de groei van de investeringen in vaste activa zelfs onverwacht vertraagde. Warm en koud, dat gebeurt wel meer met financiële cijfers.

De locomotiefhoop kon Aziatische beleggers vannacht niet meer enthousiasmeren. China verliest 0,4%,, Hongkong 0,6% en Taiwan 0,62%. Zelfde verhaal op de wisselmarkten, waar de dollar (€1 = $1,0970) alweer geen vuist kon maken tegenover de euro. Wel verloor de greenback terrein tegenover de Chinese yuan en alle aan China blootgestelde valuta (denk aan de Australische en Nieuw-Zeelandse dollar.

Britse pond klimt op rentehoop/-vrees

Het Britse pond klom eveneens hoger tot $1,2437 en is daarmee op weg naar het hoogste peil van de voorbije 10 maanden. Dat wordt verklaard door de verwachting dat de centrale bank de rente nog een pak zal moeten opvijzelen.

In Europa daalde de werkloosheid in het VK in de drie maanden tot februari onverwacht, terwijl de lonen wel meer dan verwacht toenamen. Dat duidt heel netjes de bezorgdheid aan over de hardnekkigheid van de inflatie in Groot-Brittannië en de verwachting dat de Bank of England de rente zal moeten blijven verhogen.

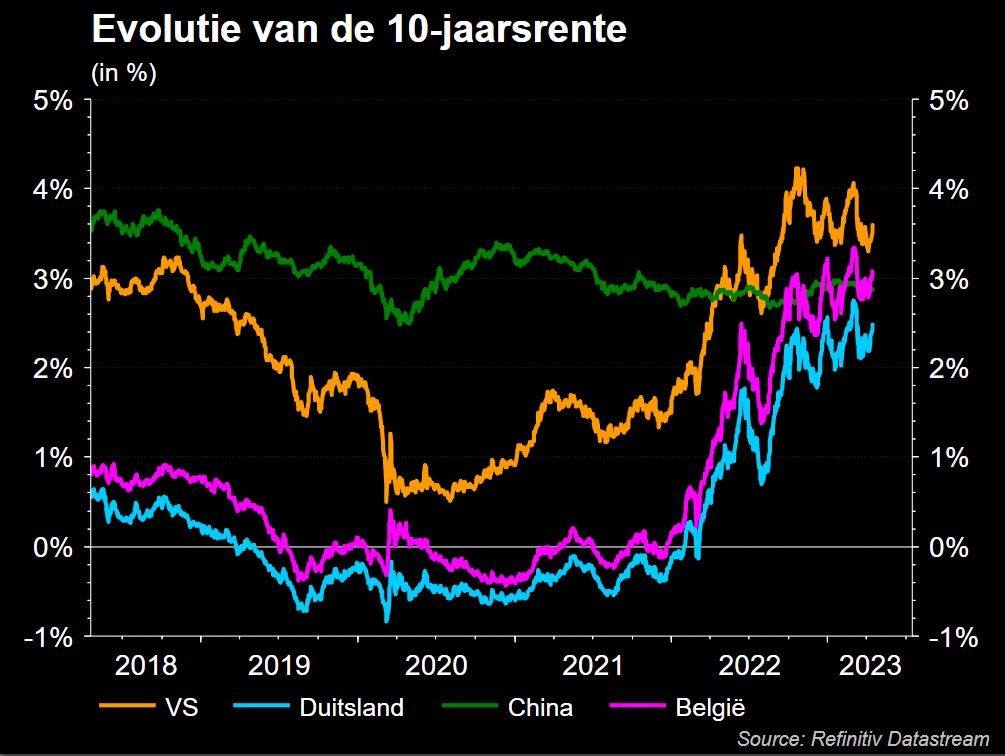

De rente op Europese en langlopende Amerikaanse staatsobligaties daalde alweer, na een sessie waarin de rente zowat alle kanten uitging. De 10-jaarsrente in Duitsland noteert nu op 2,52%, tegenover 2,97% op 2 jaar. In de VS is dat respectievelijk 3,6% en 4,23%.

Europa zet (wat laat) in op chips

Eindigen doen we in het land van de halfgeleiders. De Europese Unie gaat 43 miljard euro investeren in de chipindustrie in een poging om de achterstand op de VS en Azië in te lopen. De Europese Chips Act wil het aandeel van Europa in de wereldwijde chipproductie verdubbelen tot 20% in 2030 en volgt slaafs op de Amerikaanse CHIPS for America Act. Dat moet onder meer gebeuren door de financiering van geavanceerde chipfabrieken, maar zal ook de hele waardeketen omvatten.

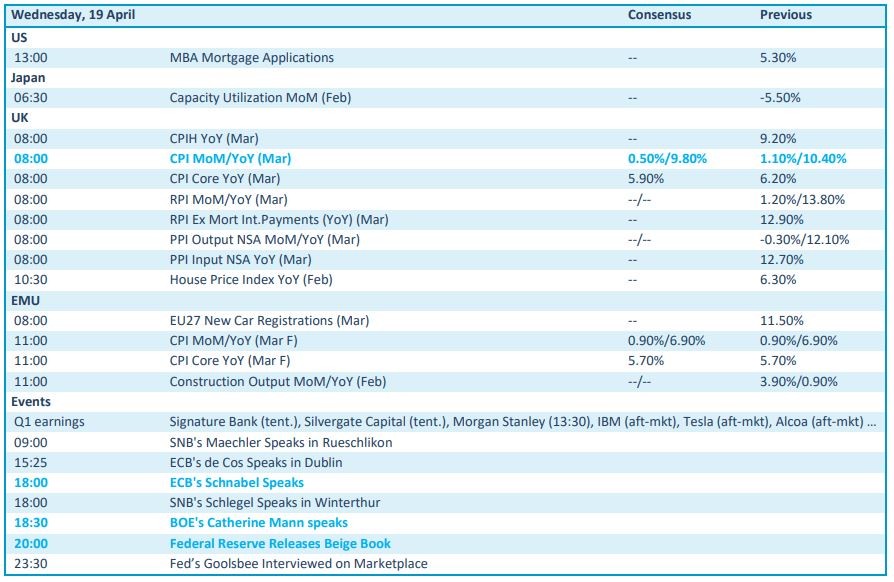

Wat staat er vandaag op het menu?

Vandaag staan er vooral Britse inflatiecijfers op het menu. De consumenteninflatie zou in maart moeten landen op 9,8%. Ook in Europa wordt een update gegeven van de inflatie, al betreft dat finale cijfers. Daarnaast volgen nog de Europese nieuwe autoregistraties, de Japanse capaciteitsbenutting om ’s avonds af te sluiten met de publicatie van het Beige Book van de Fed.

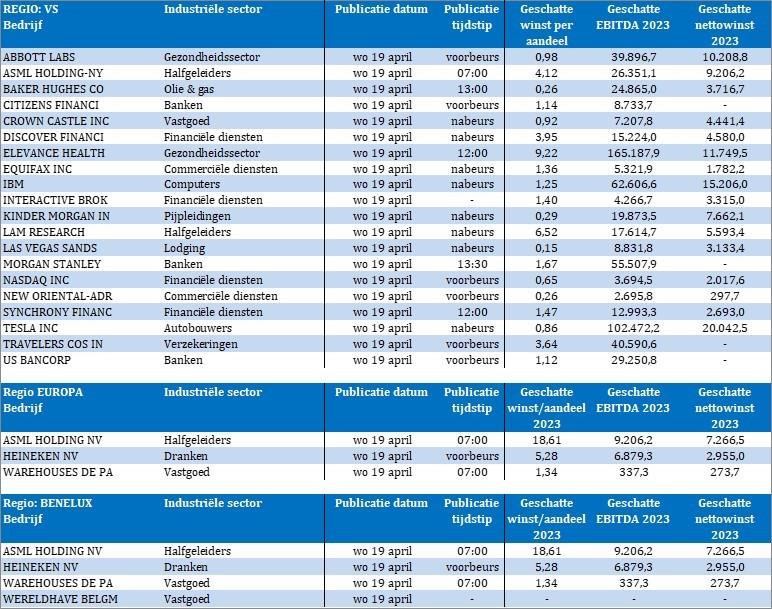

Qua bedrijfscijfers maken we ons op voor ASML, Abbott Labs, Crown Castle, Discover Financial, Equifax, Interactive Brokers, Kinder Morgan, LAM Research, Las Vegas Sands, Tesla, US Bancorp, IBM, Nasdaq, Morgan Stanley, Travelers, Heineken, WDP en Wereldhave Belgium