Mee met de markt: “Eindigen in schoonheid .. en doorgaan op dat elan”

Uit het departement: "Beursblik in een notendop"

De Amerikaanse aandelenindices sloten vrijdag iets lager (S&P500: -0,2%, Neasdaq: -0,35%), ondanks een trio van grootbanken het cijferseizoen opende met een spetterend salvo van beter dan verwachte eerste kwartaalcijfers. In Europa werd 0,62% hoger afgesloten, waarbij de consumentensector (+1,1%) en de financials (+1,4%) de kop trekken en telecom (-0,15%) en nutsbedrijven (-1,5%) als enige onder water eindigden. In Azië overheerste eveneens het optimisme, aangezien China (+1,14%), Japan (+0,4%) en Taiwan (+0,2%) allemaal in het groen eindigden.

De dollar flirtte vrijdag met de 1,1 euro grens (nu: €1 =$1,0990), omdat de verwachting blijft dat de Amerikaanse centrale bank haar beleidsrente in mei met nog eens 25 basispunten zal verhogen. De voorzitter van de centrale bank van Atlanta bevestigde die verwachtingn op vrijdag, door te stellen dat zo’n verhoging de verkrappingscyclus kan beëindigen mét vertrouwen dat de inflatie gestaag zal terugkeren naar de doelstelling van 2%.

De goudprijs sloot 0,4% hoger af en de Bitcoin 1,4% lager werd gedrukt. Die laatste blijft daardoor flirten met de grens van 30,000 dollar (nu: 30.013 dollar).

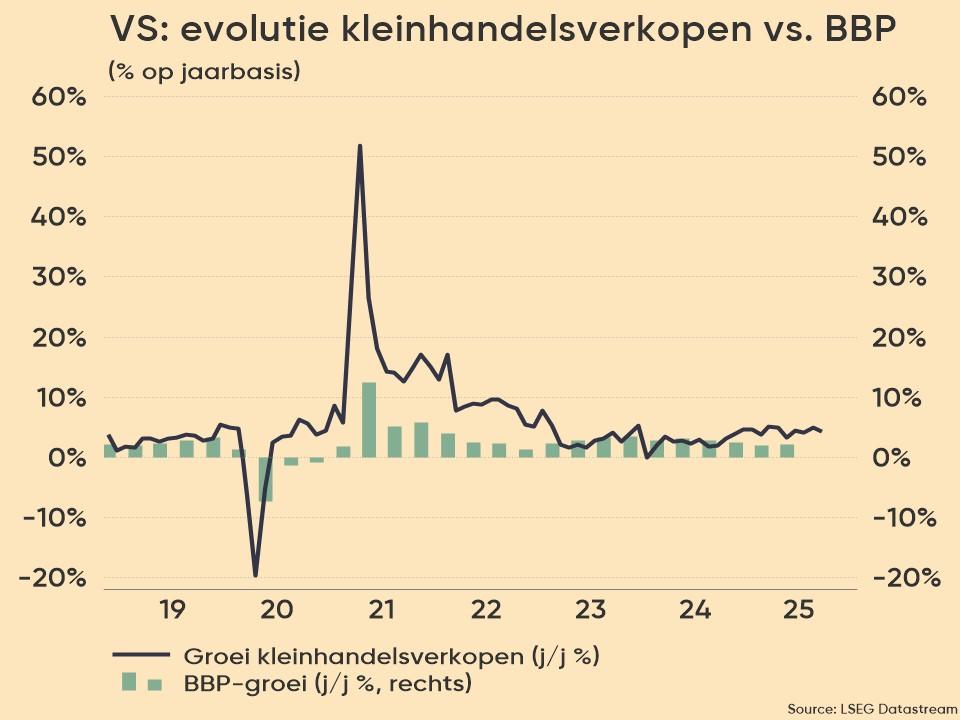

Amerikaanse kleinhandel onder druk

Overduidelijk namen de bankencijfers wat vrees weg voor verdere spanningen in de financiële sector, wat mogelijk een prelude kan zijn voor meer goed nieuws in de andere industriesectoren. De stemming werd echter getemperd doordat de Amerikaanse kleinhandel in maart meer dan verwacht terugviel. Het cijfer daalden met 1% op maandbasis, terwijl op een terugval met 0,4% gemikt werd, na een neerwaarts herziene daling met 0,2% in februari.

Dat is een teken dat de kostendruk en de stijgende rente wegen op de bestedingsbereidheid van de consument, die met name minder auto's en andere grote artikelen kochten. Hierdoor neemt de vrees voor een economische vertraging toe. Maar aan dit tempo, zo menen waarnemers, lijkt de economie verder te zullen vertragen tot het punt waarop beleggers zich zorgen moeten gaan maken over een recessie, eerder dan over inflatie. En dat zegt wat.

Banken starten met achterstand aan het cijferseizoen

Feit is alleszins dat aandelen de voorbije 14 jaar nooit zo’n sterke aanloop hebben genomen naar een resultatenseizoen, ondanks de financiële sector net erg lamlendig presteerde. De S&P 500 bankenindex bleef dit jaar (-13%) achter bij de bredere S&P 500-index (+7,7%), terwijl de KBW Regional Banking al 20% verloor, goed voor de slechtste prestatie sinds 2009.

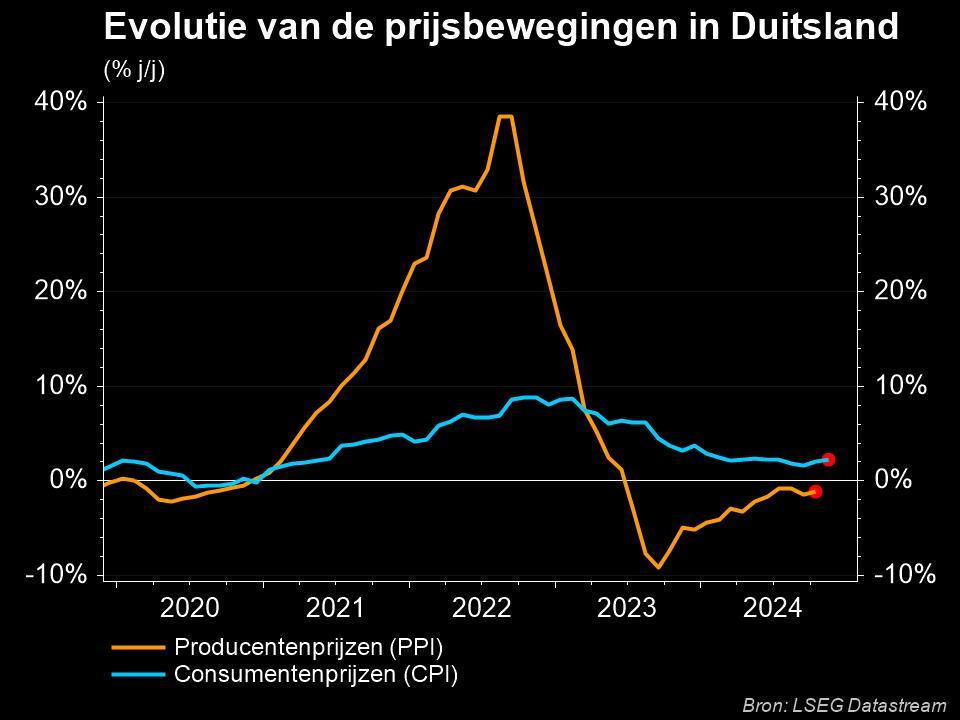

Duitse groothandelsinflatie daalt (opnieuw)!

Ondertussen daalde de groothandelsprijsinflatie in Duitsland in maart 2023 voor de zesde maand op rij tot 2%, het laagste percentage sinds januari 2021 en 8,9% minder dan in februari. Afkoelende kostendruk, met andere woorden, dankzij onder meer prijsdalingen voor grondstoffen en residuen (-29%), aardolieproducten (-17,9%) en ertsen & metalen (-14,1%). Wel blijft er opwaartse kostendruk bestaan voor voedingsmiddelen, dranken en tabak (+16,4%), vlees en vleesproducten (+21,4%), groenten, fruit en aardappelen (+20%) en allerhande zuivelproducten (+19,6%).

Wat staat er vandaag op het menu?

Vandaag staat er amper macro-economisch nieuws op de agenda. Dat beperkte aanbod omvat onder meer de Empire manufacturing en huizenmarktdata uit de VS, terwijl de economische verwachtingen van de Europese commissie ergens deze week vrijgegeven worden.

Dat levert meer dan genoeg vrije tijd op om het nieuwe album van Metallica te beluisteren, maar zeker ook om ons klaar te maken voor het cijferseizoen over het eerste kwartaal. Analisten verwachten dat de winst van de S&P 500 in het eerste kwartaal met 5,2% zal dalen op jaarbasis, maar ook dat de huidige winstverwachtingen nog altijd overdreven hoog zijn omwille van de vele economische uitdagingen.

Vandaag vinden we op het menu alvast JB Hunt Transport, M&T Bank, Meihuan, Charles Schwab, State Street, Exor en B&S Group. Maar er staat de komende dagen en weken héél wat meer op het menu.