Mee met de markt: “Portie gemengd, met happy ending”

Uit het departement: "Beursblik in een notendop"

Er wordt al de hele week geweifeld, getobd en getalmd, maar gisteren leek er dan toch een doorbraak te zijn: aandelen sloten zowat overal in het groen. Wall Street kreeg er zo’n 1,2% bij, nadat Europa 0,4% hoger trok en Azië volgde met 0,3% winst voor China en 0,6% winst voor Japan. Voor de Euro Stoxx 50 wil dat zeggen dat het hoogste niveau in 22 jaar nog wat werd uitgebreid, terwijl de Japanse Nikkei een zesde opeenvolgende winstsessie neerzette, de langste zegereeks sinds juli.

Maar veel lijn zat er gisteren niet echt in. Dat blijkt uit winst voor sectoren zoals consumentenproducten, grondstoffen en technologie, terwijl nutsbedrijven, financials en industrial achterop hinkten. In Europa werd de kar getrokken door de luxewaarden, nadat LVMH een sterke omzet voor het eerste kwartaal bekendmaakte. De recente stijging van de ruwe olie blijft ondertussen een impuls geven aan energieaandelen, terwijl ook chipbedrijven doorheen de sector winst en verlies met elkaar afwisselden. Een portie gemengd, zoals dat dan heet.

Lagere producentenprijzen en minder jobs

De vlam sloeg (een beetje in de pan) dankzij een daling van de inflatie van de producentenprijzen met 0,5% op maandbasis, de grootste daling sinds april 2020. Ook stegen de wekelijkse werkloosheidsaanvragen tot iets boven de verwachtingen en leverde een tweede lezing van de notulen van de laatste beleidsvergadering van de Fed de bevestiging op dat er zorgen zijn over recessiedruk na de stress in de banksector.

Dat deed meer en meer stemmen opgaan om een pauze inzake de renteverhogingen in te lassen. Terwijl het eergisteren nog leek alsof de Fed de rente extra moest verhogen om de stijgende prijzen te temperen, klonk het gisteren dat “het wel welletjes is geweest voor Powell”. Niettemin is een (laatste?) renteverhoging met 25 basispunten een quasi zekerheid.

Dollar blijft wegglijden

De dollar gleed uit (€1 = $ 1,1065). De Amerikaanse rente bleef op alle looptijden stabiel, terwijl de Duitse rente doorsteeg (2 jaar: 2,78%, 10 jaar: 2,38%). De Chinese yuan klokte af op het hoogste niveau ten opzichte van de dollar in drie weken ($1 = 6,8465 CNY), ondersteund door hele stevige Chinese exportdata in maart en omdat de Chinese centrale bank een hogere middenkoers voor de munt vastklikte. Ook de vooruitzichten door de gouverneur van de Chinese centrale bank hielpen, want die zei dat de Chinese economie stabiliseert en dit jaar waarschijnlijk met ongeveer 5% zal groeien.

Wat staat er vandaag op het menu?

Beleggers wachten ondertussen op een toespraak van Christine Lagarde, voorzitter van de Europese Centrale Bank, en een groot aantal andere centrale bankiers tijdens de IMF/Wereldbank voorjaarsvergaderingen in Washington.

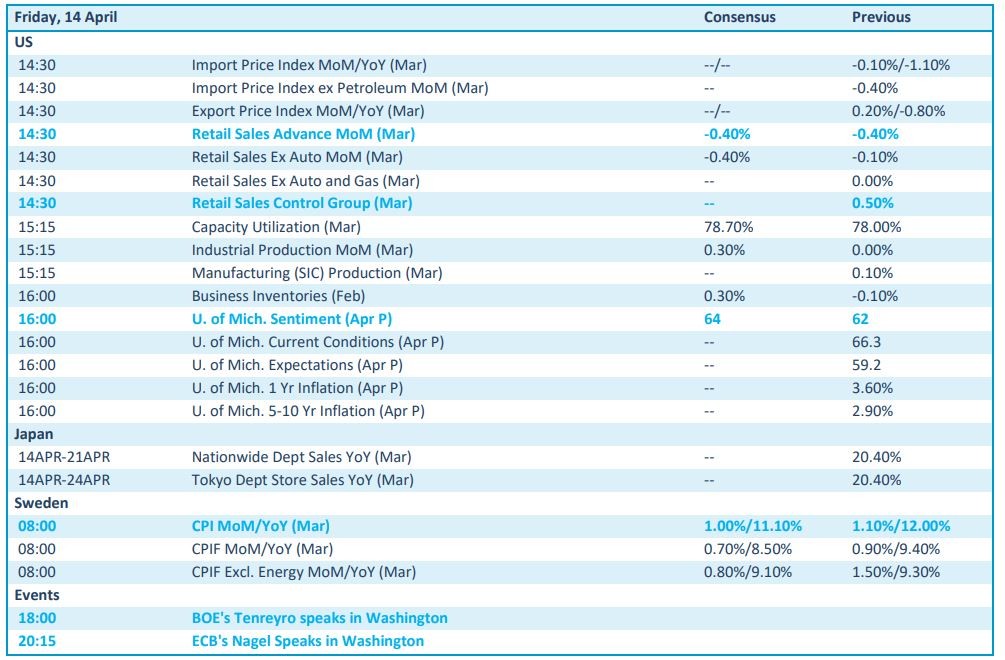

Maar voor het zover is, krijgen we nog inzicht in de Amerikaanse kleinhandelsverkoop in maart, naast cijfers over de industriële productie en de sentimentsindicator van de universiteit van Michigan.

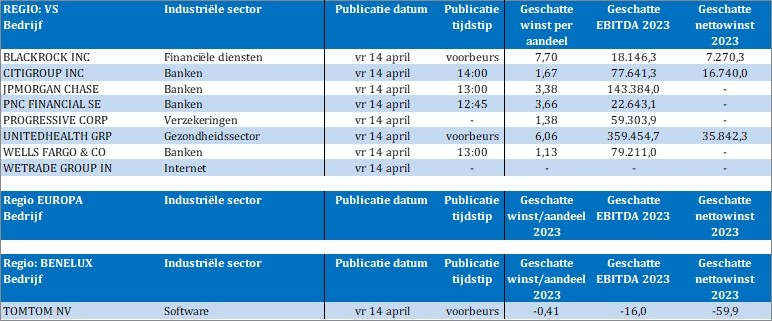

Maar vooral breekt het eerste kwartaal cijferseizoen vandaag officieel aan. De eerste vuurwerkpijlen worden op Wall Street afgestoken, met Blackrock, Citigroup, JPMorgan, PNC Financial, Progressive, United Health, Wells Fargo en WeTrade aan het kanon. In Nederland neemt TomTom de honneurs waar.

Analisten verwachten dat S&P 500-bedrijven in het eerste kwartaal een winstdaling van 5,2% zullen boeken. Dat zou de slechtste prestatie zijn sinds het derde kwartaal van 2020, ondanks financiële bedrijven in het eerste kwartaal met een winstgroei van 4,3% op jaarbasis uit moeten kunnen pakken.