Mee met de markt: “Hardnekkig hoge inflatie nekt de financiële markten”

Uit het departement: "Beursblik in een notendop"

De handel bleef gisteren in alle segmenten uiterst kalm, omdat gewacht werd op de publicatie van de Amerikaanse inflatiecijfers. En die inflatie zorgde initieel voor behoorlijk wat deining, al ging die storm even snel weer liggen dan dat ie de kop opstak.

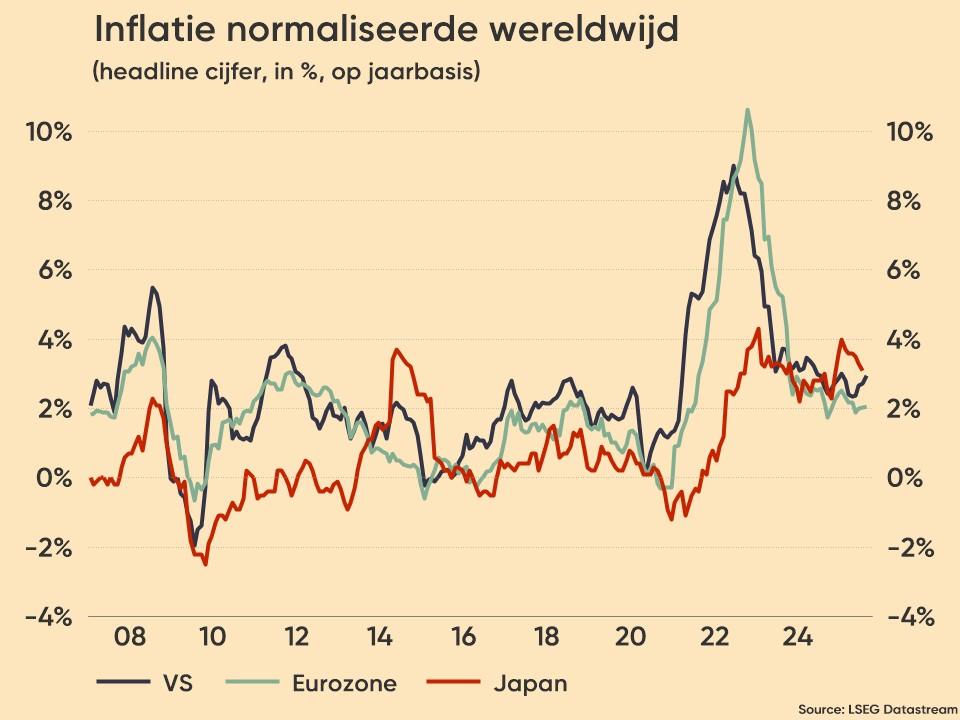

Het algemene inflatiecijfer vertraagde in maart immers van 0,4% naar 0,1% op maandbasis. Dat was minder dan verwacht (0,2%), zodat het jaarcijfer daalde van 6% naar 5% op jaarbasis, zowat het laagste tempo sinds mei 2021. Die data drukten de 2- en 10-jaarsrentes onmiddellijk met zo’n 10 basispunten, terwijl de Amerikaanse dollar verder terrein verloor. Veel moeite behoefde de exegese dan ook niet, want waarom zou de Federal Reserve immers nog kunnen twijfelen om de renteverhogingen te pauzen of zelfs af te bouwen?

Maar er is nog zoiets als kerninflatie, dus zonder de impact van voedings- en energieprijzen. Die steeg nog met een forse 0,4% op maandbasis om het jaarcijfer 5,6% hoger te duwen, goed voor de eerste stijging sinds september 2022. Waarnemers hadden slechts op 5,5% gemikt. De inflatiedruk lijkt dan wel verder af te nemen, maar snel gaat dat allerminst. En al zeker niet in rechte lijn.

De kans op een nieuwe renteverhoging blijft dus groot

De markt werd daarom met de neus op de feiten gedrukt: de hardnekkige kerninflatie staat de Fed niet toe om haar waakzaamheid in de inflatiestrijd neer te leggen. De Fed zal op 3 mei dus bijna zeker de rente met 25 basispunten verhogen, om daarna in een “wait and see”-modus over te schakelen.

Dat de Amerikaanse banken na de val van onder meer Sillicon Valley en Signature Bank sowieso al minder kredieten gaan verlenen, zou de economie ook moeten helpen afkoelen. Uit de gisteravond vrijgegeven notulen van de vorige vergadering bleek dat sommige beleidsmakers een pauzemoment genegen zijn, alvorens alsnog in te stemmen met een extra 25 basispunten.

Marktreactie blijft beperkt, maar rood overheerst

Op het einde van de dag bleef zowat alles bij het oude. Wall Street dook een ietsje onder het nulpunt (S&P500: +0,4%, Nasdaq -0,8%, Dow Jones: -0,1%), nadat Europa 0,18% hoger afsloot. De 10-jaarsrente bedraagt nu 3,4% (VS) en 2,36% (Duitsland), tegenover een 2-jaarsrente van 3,98% (VS) en 2,77% (Duitsland). De dollar noteert net onder de 1,1 grens (€1 = $1,0988).

Ondertussen blijft de olieprijs stijgen (87 dollar per Brent-vat), terwijl de Bitcoin de recente winsten vasthoudt (30.110 dollar).

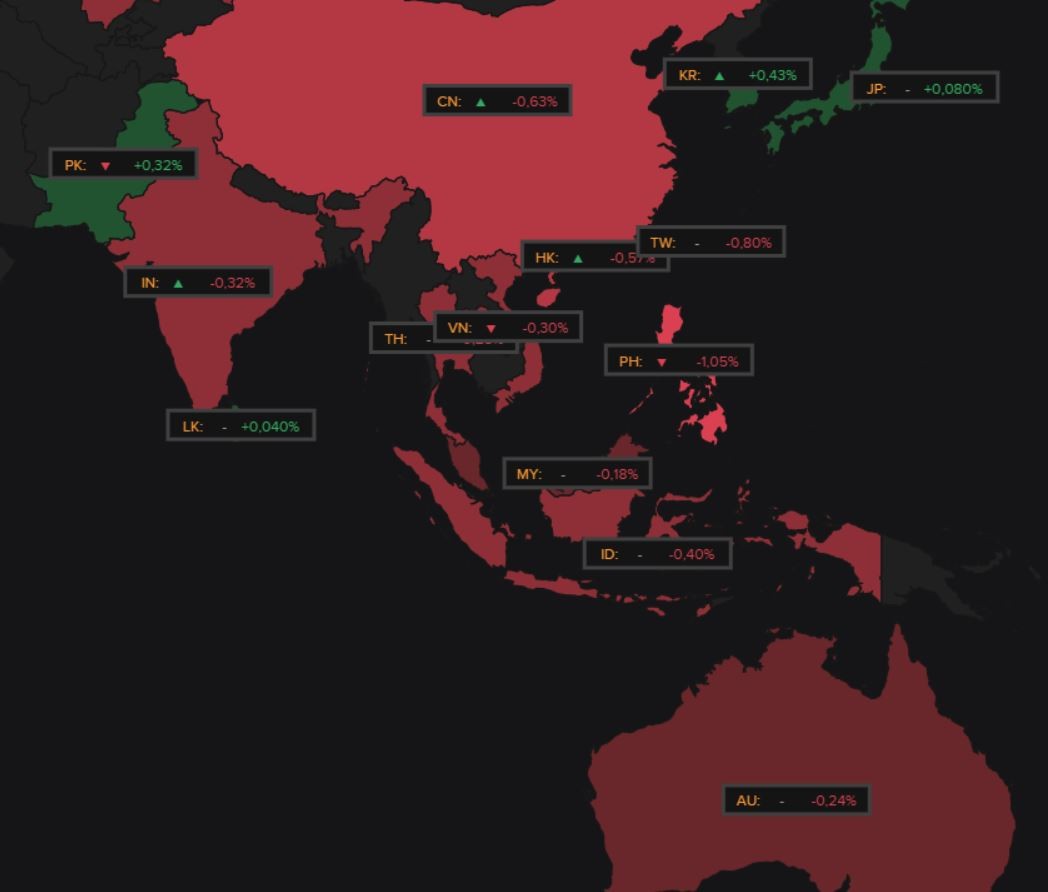

in Azië overheerst Marco Borsato's “Rood”, met verliezen in China (-0,7%), Japan (-0,8%) en Hongkong (-0,6%). De Hang Seng Tech index duikt 1,5% lager.xx

Lagere Duitse inflatie

Deze ochtend bleek dat de Duitse inflatie in maart 2023 daalde van 8,7% naar 7,4%, goed voor laagste peil in in zeven maanden. Tot zover het goed nieuws, want tegenover 19,1% minder energie-inflatie, staat wel 22,3% hogere voedingsinflatie. En de diensteninflatie versnelde van +4,7% naar +4,8% in februari, wat wil zeggen dat de ECB nog een pak werk voor de boeg heeft.

En die visie werd gisteren kracht bijgezet door een nieuwe IFO-enquête. De Duitse bedrijven plannen de komende drie maanden immers nieuwe prijsverhogingen, in zowat alle industriële en dienstverlendende sectoren.

Chinese locomotief schiet verder in gang

Afsluiten doen we met de Chinese exportdata. Dat cijfer trok fors aan tot 14,8% in maart 2023; het hoogste peil in 8 maanden. En dat ondanks, of dankzij zo u wil, een daling met 6,8% in de periode januari tot februari. Het is ook de eerste exportstijging sinds oktober 2022, en daar is natuurlijk het einde van nulcovidbeleid voor te danken. De zwakte en de economische uitdagingen in zowel de VS als Europa worden dus deels gecompenseerd door sterkte in China, en diens omliggende landen.

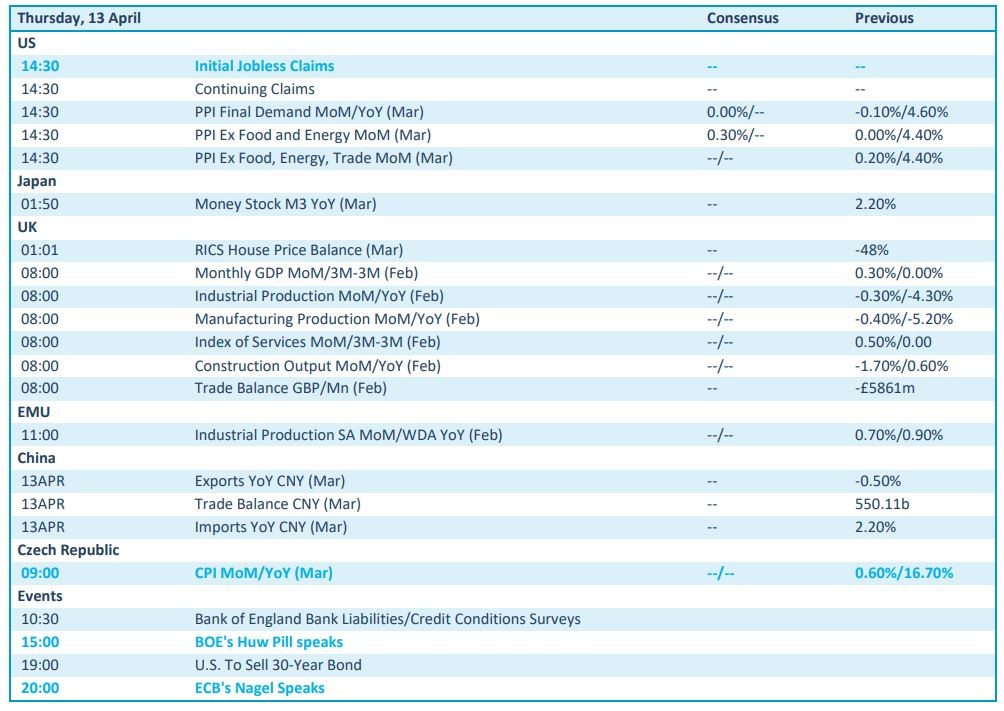

Wat staat er vandaag op het menu?

Vandaag staan er nog altijd weinig bedrijfsresultaten op de kalender, maar daar komt weldra veranderingen in. Als zoethoudertje meldden Fagron en Fastned alvast wel omzetcijfers over de voorbije drie maanden, maar dat is amper en schot voor de boeg te noemen.

Drukker is het op de macro-kalender, met onder meer nieuwe werkloosheidsaanvragen en producentenprijsinflatie in de VS. Het VK trakteert op zijn maandelijkse BBP-cijfer, naast een inzicht in de industriële productie en de handelsbalans in februari. Ook de EU komt met cijfers over industriële productie naar buiten, terwijl de Tsjechische inflatiecijfers zeker ook niet zomaar links mogen worden gelegd.