Mee met de markt: “Wereldeconomie op twee snelheden“

Uit het departement: "Beursblik in een notendop"

Opnieuw eindigde de handelsdag met rode cijfers, nadat verse data opnieuw wijzen op een vertragende economische groei. Dat bleek eergisteren al uit de maakindustrie en werd gisteren bevestigd door teleurstellende sentimentsdata vanuit de dienstensector én de arbeidsmarkt. De EuroStoxx600 liet 0,14% liggen, terwijl de S&P 0,3% achteruit boerde en de Nasdaq 1% in de min ging.

De drang naar veiligheid bleek ook uit een algemene, maar beperkte,

rentedaling. De 2-jaarsrente daalde tot 2,54% in Duitsland en 3,75% in de VS, terwijl de 10-jaarsrente afklokte op 2,19% en 3,30%.

De dollar (€1 = $1,0925) spinde hier echter weinig garen bij, zodat ook de goudprijs (2.012 dollar per ounce) of de bitcoin (28.029 dollar) nergens naartoe gingen. Niettemin verhoogde UBS giseren het koersdoel voor de goudprijs van 2.100 naar 2.200 dollar tegen het einde van maart 2024. Er is nog tijd, lijkt de markt te redeneren.

Rentevrees wordt groeivrees

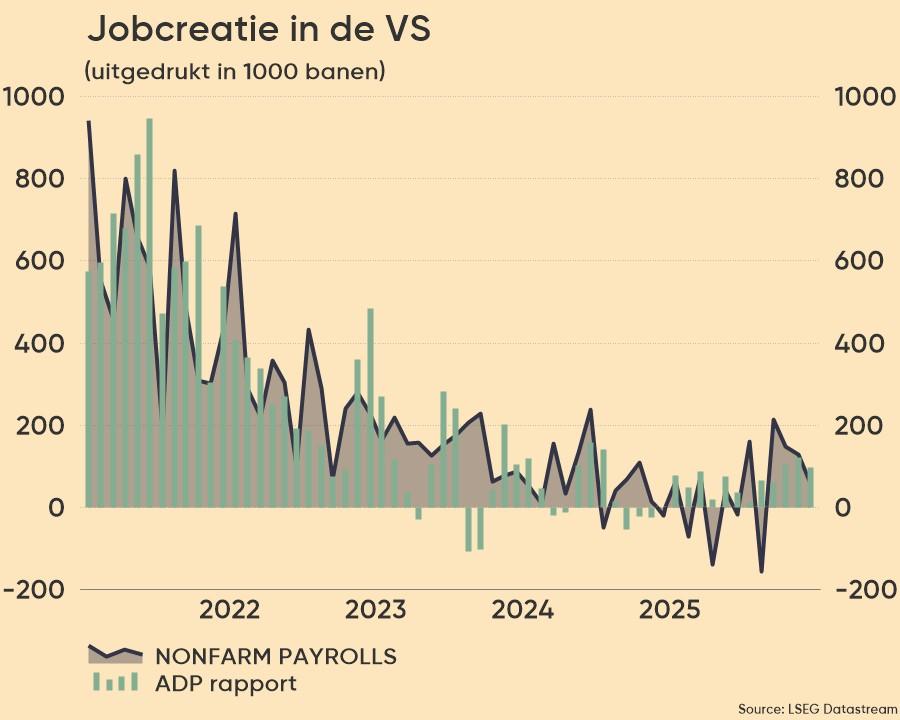

De rentevrees van een paar maanden geleden heeft duidelijk plaats gemaakt voor groeivrees. Er wordt daarom met knikkende knieën naar het effect van een afkoelende arbeidsmarkt op de economische groei en de inflatie. Aan de basis ligt het ADP banenrapport, waaruit gisteren bleek dat de VS in maart 145.000 banen creeërde, tegenover 261.000 in februari en een verhoopt cijfer van 200.000.

Afkoeling, dus, en dat ligt in lijn met de data van het Amerikaanse Bureau of Labor Statistics. Die meldde dinsdag dat het aantal vacatures in februari daalde tot het laagste niveau sinds mei 2021, door een afkalvende consumentenvraag. Aan de basis liggen duurdere leenkosten en stijgende prijzen in de winkels.

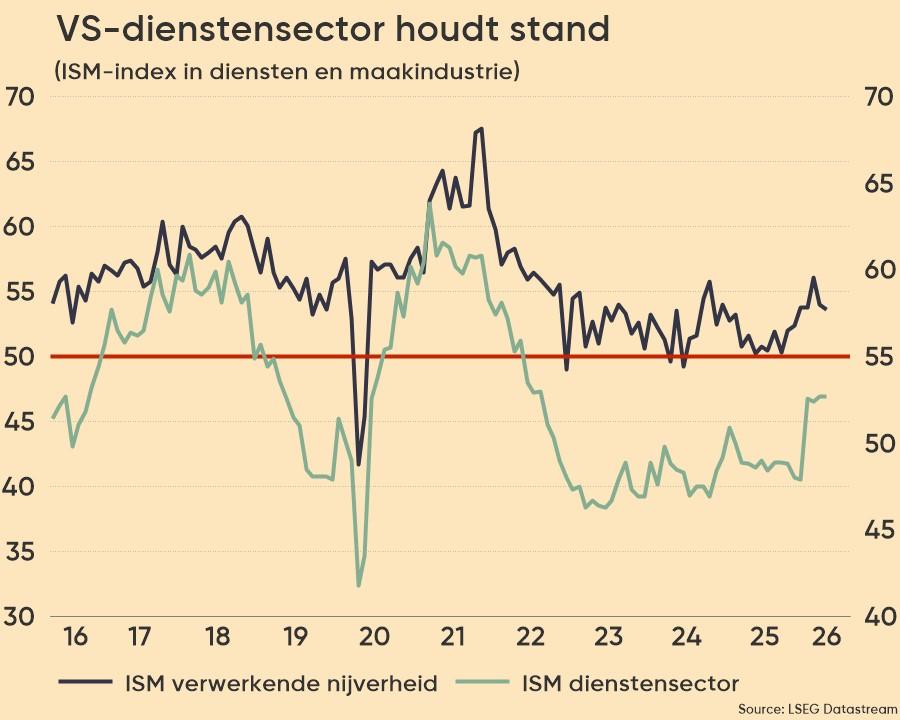

Amerikaanse dienstensector vertraagt

Ondertussen bleek uit de ISM-enquête dat de Amerikaanse dienstensector vorige maand de traagste groei in drie maanden optekende. De index daalde van 55,1 punten in februari naar 51,2 punten, terwijl op 54,5 punten werd gemikt. Ook hier is de malaise te wijten aan een vraagdaling en wat druk op de werkgelegenheid, want de logistieke problemen én de prijsdruk ebden wél weg. Dat de voorraden hierdoor sneller dan verwacht aangroeien is logisch, ondanks de leveringen aan leveranciers verbeterden.

Niettemin blijven bedrijven over het algemeen positief gestemd, omdat de algemene kosten eindelijk wat minder snel stijgen. De jaarlijkse loonstijging voor degenen die hun baan houden, vertraagde bijvoorbeeld tot 6,9% op jaarbasis, het laagste peil in meer dan 12 maanden. Dat voedt de hoop dat de loon/prijs spiraal aan kracht verliest, wat een mooi voorbeeld is van disinflatie. En daar zitten zowel bedrijven als beleggers op te wachten.

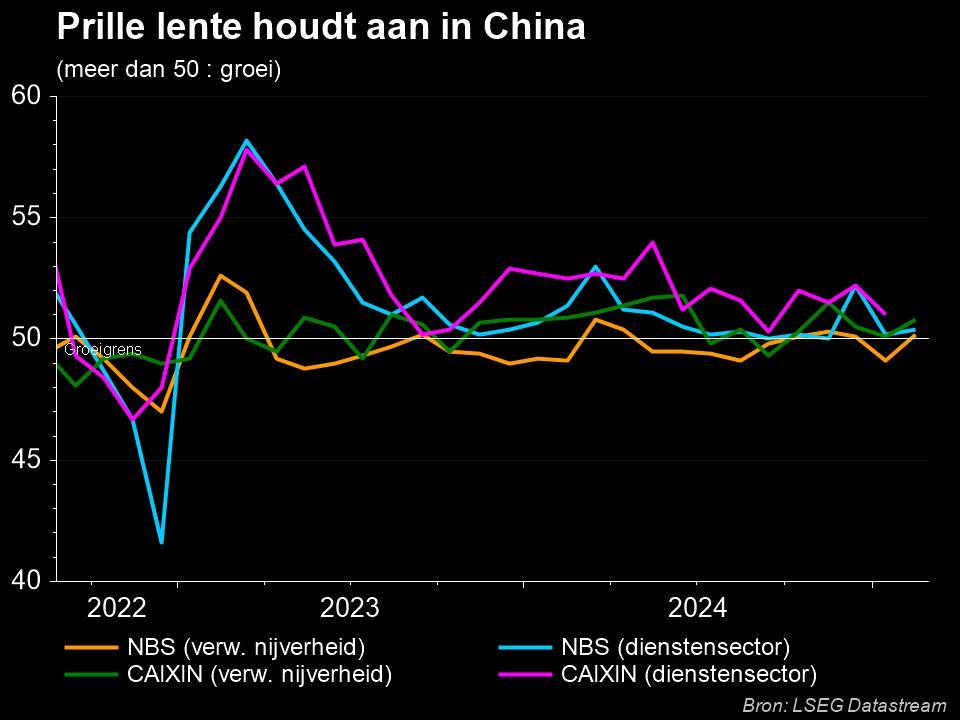

Chinese economie trekt wél stevig aan

Enkel China zorgt dezer dagen voor een opsteker, als we tenminste het spierballengerol ten aanzien van Taiwan achterweg laten. Een onderhoud met de nieuwe Amerikaanse parlementsvoorzitter schoot immers in het verkeerde Chinese keelgat.

Minstens even belangrijk is dat de dienstensector na de heropening van de economie duidelijk aan tractie wint. De Caixin PMI-index steeg van 55,0 punten in februari naar 57,8 punten in maart, goed voor de snelste expansie sinds november 2020. Ook de werkgelegenheid steeg het snelst sinds november 2020, terwijl de inflatie van de productiekosten slechts marginaal toenam. De wereldeconomie draait op twee snelheden: China tegen de rest.

Wat staat er vandaag op het menu?

Vandaag staan er weinig belangrijke data op de macrokalender. We krijgen het wekelijkse inzicht in de nieuwe wekelijkse werkloosheidsaanvragen, geflankeerd door de Duitse industriële productie en een speech van Fed-directeur Bullard. Omdat er ook weinig bedrijfsnieuws te verwachten is, wil dat zeggen dat de recente nervositeit op de financiële markten wat verder zou moeten kunnen gaan liggen.