Mee met de markt: “De dollar blijft verzwakken, net zoals het sentiment“

Uit het departement: "Beursblik in een notendop"

Er stonden gisteren weinig belangrijke datapublicaties op het menu, waardoor handelaren de (zeer teleurstellende) ISM-data voor de Amerikaanse verwerkende industrie van eergisteren rustig konden verwerken. De rente ondervond daardoor opwaartse druk, zodat de 10-jaarsrente in de VS en Duitsland 5 tot 8 basispunten steeg.

Maar dat effect pieterde in de New Yorkse namiddag uit omdat het aantal vacatures in februari met 632.000 stuks daalde tot een onverwacht lage 9,9 miljoen. Dat is het laagste peil sinds mei 2021, wat erop wijst dat de renteverhogingen de arbeidsmarkt (eindelijk) beginnen af te koelen. Wel bleef het aantal aanwervingen stabiel op 6,2 miljoen stuks, terwijl het aantal ontslagen afnam tot 1,5 miljoen stuks.

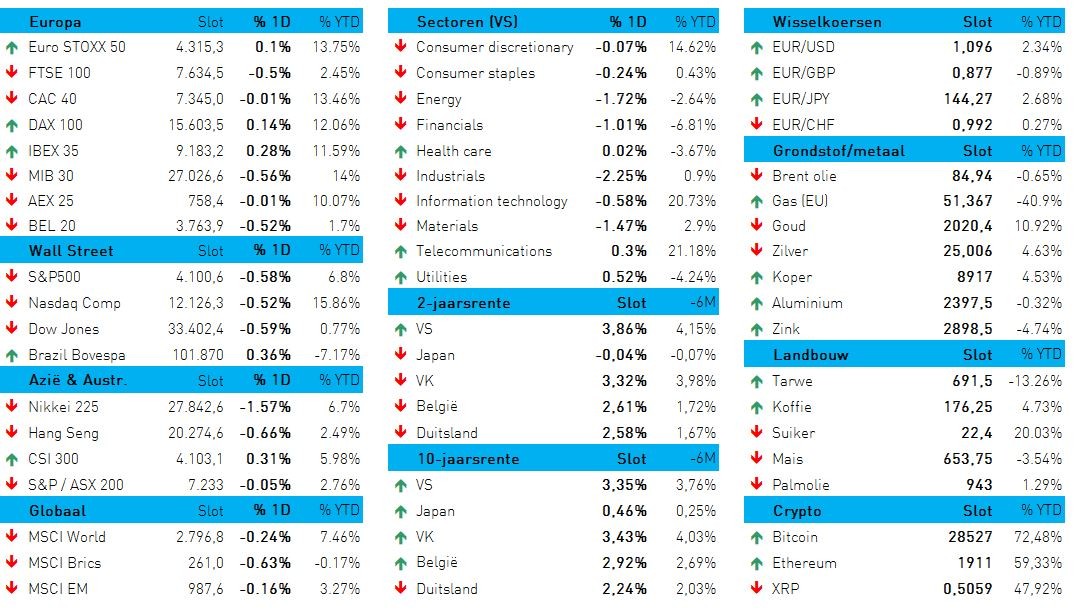

Goed nieuws is dat niet, maar het kan wel druk van de inflatieketel halen. En dat is nodig, want vandaag staan er overal ter wereld ISM-data voor de dienstensectoren op het menu. De EuroStoxx 600 beperkte het verlies tot 0,1%, terwijl Wall Street 0,6% lager werd gezet. In Azie won China 0,3%, terwijl Hongkong -0,6% zakt en Japan 2% lager noteert.

Banken blijven onder druk staan

Een lege kalender betekende echter niet per definitie dat beleggers niets om handen hadden. Zelfs integendeel, want ondanks de signalen die wijzen op een groeivertraging, bleef de focus behouden op inflatierisico's. Ondertussen blijven er vragen bestaat over de stabiliteit van de financiële sector. De sector ging gisteren 1% in het rood, nadat Jamie Dimon, hoofd van JPMorgan Chase & Co in een uitgebreide jaarlijkse brief aan de aandeelhouders waarschuwde dat de Amerikaanse bankencrisis nog jaren voelbaar zal zijn.

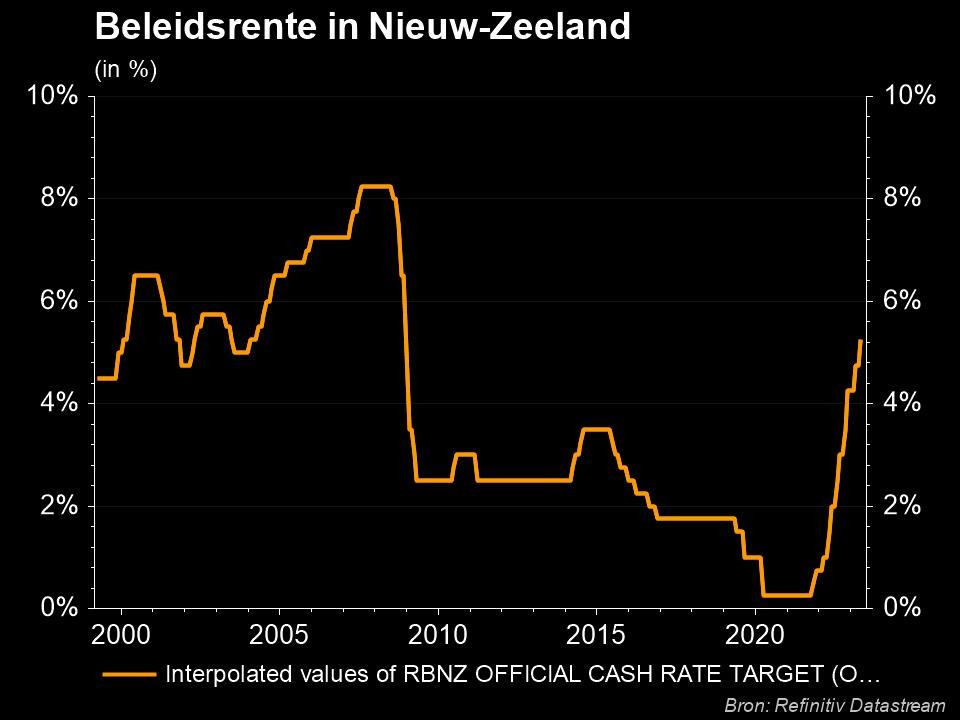

Inflatiespook is nog niet verdreven (ook niet in Nieuw-Zeeland)

Dat inflatie zich niet zomaar laat temmen, weet ook de Reserve Bank of New Zealand. De centrale bank trok vannacht de officiële rentevoet onverwacht met 50 basispunten op tot 5,25%, het hoogste peil sinds december 2008 en de 11de opeenvolgende verhoging. Economen mikten slechts op 25 extra basispunten, maar de vraag blijft de aanbodcapaciteit overtreffen, vooral na de recente weersomstandigheden.

Daarmee is niet gezegd dat ook de Amerikaanse of Europese centrale bank extra hard op de monetaire rem zal gaan staan, maar het is zeker een scenario waar de financiële markten nauwelijks tot geen rekening mee houden. Niettemn blijft de kerninflatie in beide economische blokken onwelvoeglijk hoog.

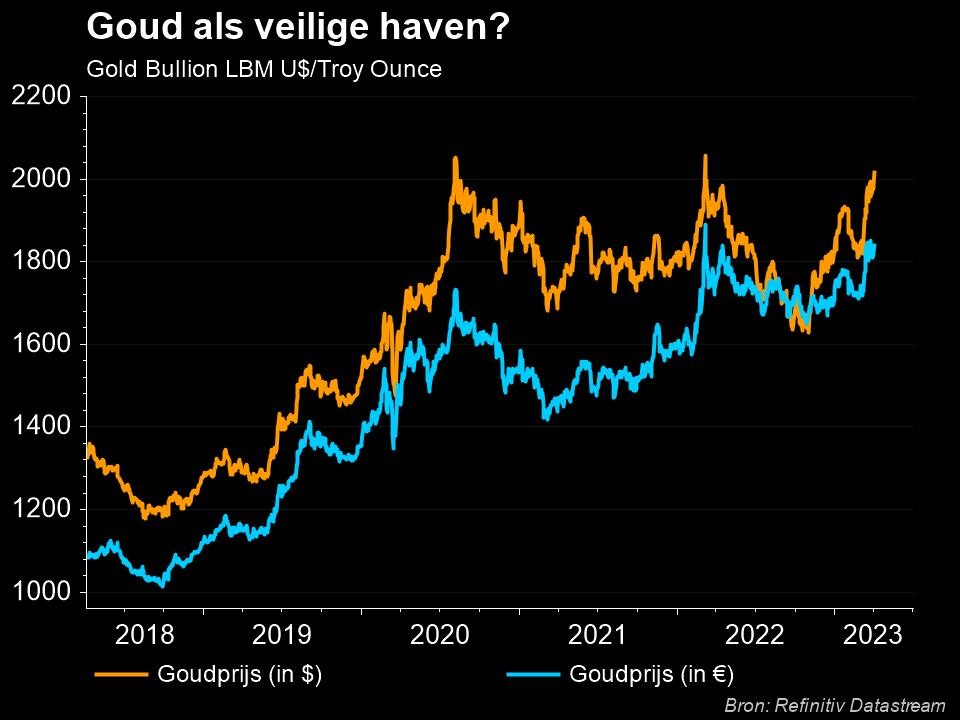

Olie en goud hoger, door zwakkere dollar

Op de energiemarkten behield de olieprijs de forse winsten van eergisteren (prijs per Brent-vat: 85,5 dollar). Ook de goudprijs steeg opnieuw boven de grens van 2000 dollar per ounce (2024 om exact te zijn). Daartegenover staat wel dat de Amerikaanse dollar opnieuw lager werd gezet. De greenback (€1 = $1,0953) doorbrak op 1 februari al eens de grens van 1,10 tegenover de euro, maar daarvoor moeten we al terug tot april 2022. In eurotermen stijgt de goud- en olieprijs dus heel wat minder.

Wat staat er vandaag op het menu?

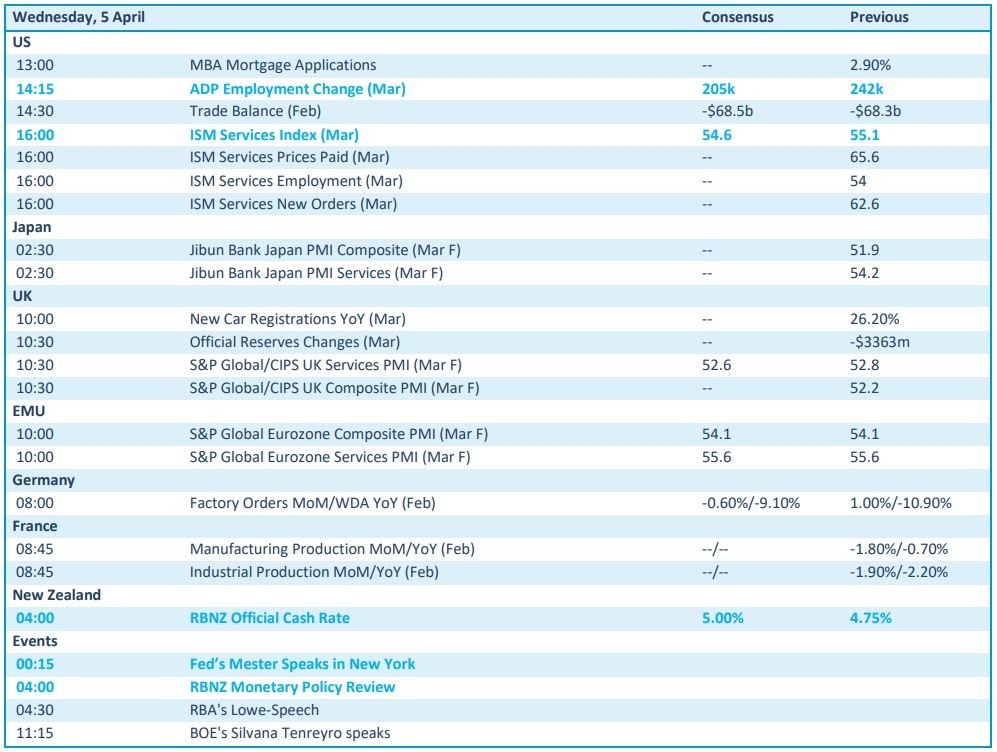

Vandaag kijken we erg uit naar de publicatie van de PMI- indexen van de dienstensector in de VS, Japan, VK én de EU. Verwacht wordt een lichte terugval in maart, wat in lijn zou liggen met de evolutie in de maakindustrie. Daarnaast wordt er in de VS ook nog het ADP arbeidsmarktrapport voor maart vrijgegeven, terwijl er in Duitsland fabrieksbestellingen uit februari en in Frankrijk industriële productiecijfers op het menu staan.